米景気から考える金利上昇の見通し

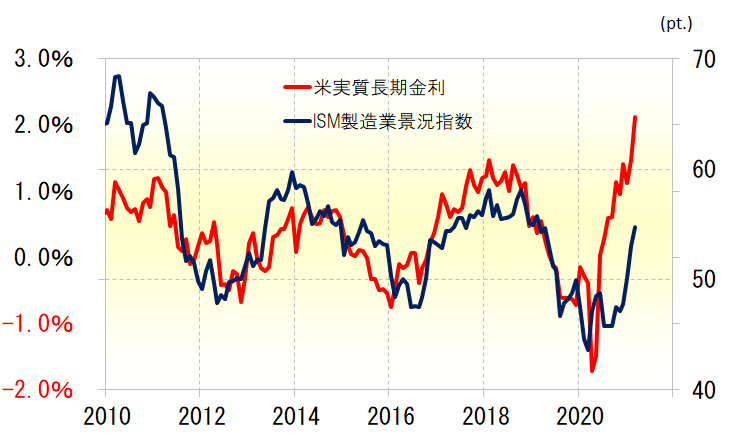

先週発表された代表的な米景気指標の1つであるISM製造業景況指数は、大幅な改善となった。ところで、これまでも紹介してきたように、米実質長期金利は、代表的な米景気指標の1つであるこのISM製造業景況指数と高い相関関係があった(図表1参照)。そんな関係を前提にすると、今回のISM指数の改善を受けて、米実質長期金利は2%以上に上昇してもおかしくない見通しとなってきた。

【図表1】ISM指数と米実質金利 (2010年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

この「米実質長期金利」は、米10年債利回りからインフレ率(米消費者物価コアの対前年上昇率)を引いて求めたもの。このため、実質長期金利にインフレ率を足すことで、名目の米10年債利回りが求められる。

ちなみに、足元のインフレ率は1.3%程度。米実質長期金利2%超ということは、名目の米10年債利回りにインフレ率1.3%を足して求めるので3%超といった計算になる。要するに、米景気回復を受けて、米金利、10年債利回りは、2%を大きく上回り、3%以上に上昇してもおかしくない見通しとなってきた可能性があるわけだ。

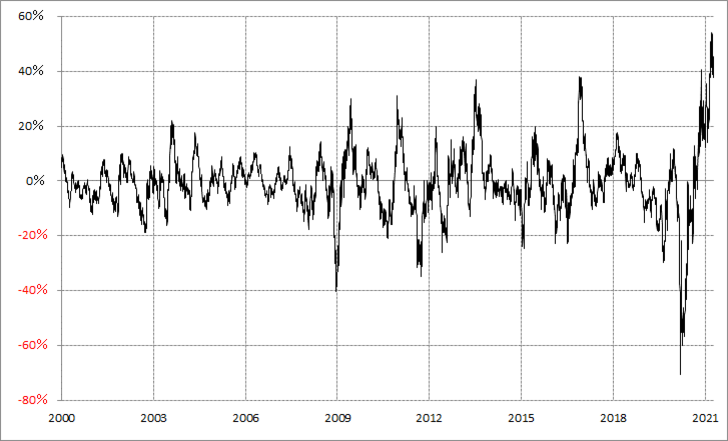

米10年債利回りは、この数ヶ月の急ピッチの上昇により、短期的にはすでに空前の「上がり過ぎ」が懸念となってきた(図表2参照)。その意味では、目先的には「上がり過ぎ」修正で、上昇一服となる可能性があるものの、中長期的にはまだまだ金利上昇は「道半ば」の可能性がありそうだ。

【図表2】米10年債利回りの90日MAからのかい離率 (2000年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

それにしても、米10年債利回りが3%以上へ上昇に向かうなら、株価との関係も注目される。昨年7%近くまで上昇したNYダウ益回りは、最近にかけて3%程度まで低下してきた(図表3参照)。ということは、米10年債利回りが3%以上に上昇するなら、NYダウ益回りとついに逆転する可能性が出てくる。株買いに影響が出てくる可能性も注目されそうだ。

【図表3】米株益回りと米債券利回り (2019年~)

出所:リフィニティブ社データをもとにマネックス証券が作成