米金利急騰一服の背景を考える

先週一気に1.75%程度まで急騰した米10年債利回りだが、今週は1.7%を大きく割り込む動きとなった。これは、基本的には「上がり過ぎ」の反動ということだろう。

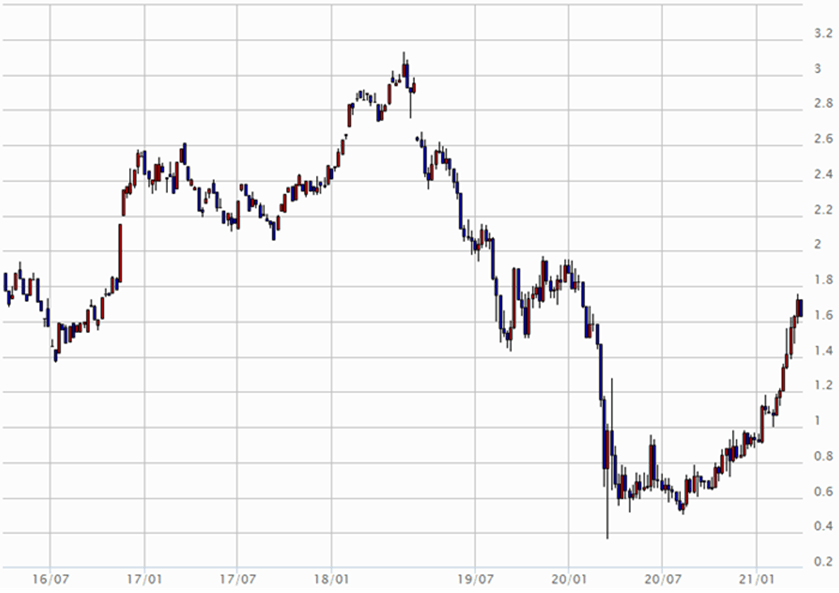

米10年債利回りの週足チャートは、先週にかけ7週連続の陽線となった(図表1参照)。ちなみに、近年の米金利急騰例の1つに、2016年12月前後の「トランプ・ラリー」と呼ばれた局面があったが、この時ですら連続陽線記録は6週だった。

今回は、「トランプ・ラリー」を上回る一本調子の米金利上昇となっていたわけで、さすがに「息継ぎ」が必要になっていたということだろう。

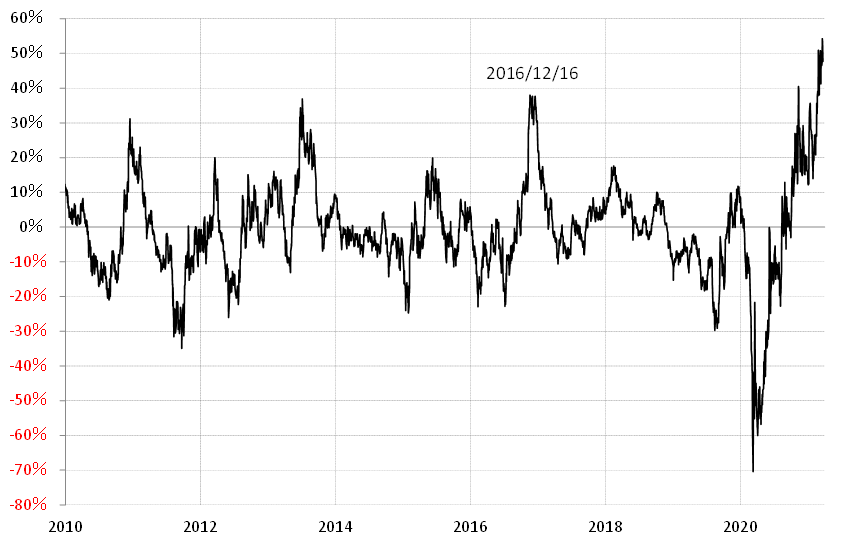

ところで、「トランプ・ラリー」の米金利急騰では、米10年債利回りの90日MA(移動平均線)からのかい離率は40%近くに拡大した(図表2参照)。これは、当時としては「上がり過ぎ」懸念が極めて強くなっていることを示すものだった。ところが、今回は、米10年債利回りの90日MAからのかい離率は一時50%以上に拡大した。これで見ても、今回の米金利上昇は、「トランプ・ラリー」も大きく上回る空前の行き過ぎの可能性があったわけだ。

そんな今回の米金利急騰が、先週末にこれまでのところのクライマックスとなった点は興味深い。先週末、19日にFRB(米連邦準備制度理事会)は2020年3月の「コロナ・ショック」以降続けてきたある資本優遇策の3月末での打ち切りを発表。これを受けて、米金融機関からの債券売りが急拡大するとの懸念が広がったが、結果的には間もなく米金利は低下に転じた。

これは、こんなふうに考える必要があるのではないか。この資本優遇策の3月末での終了は、関係者の間ではかねてから警戒されていたものであったため、あらかじめ債券価格下落、利回り上昇へ備えた債券売りが行われていたのではないか。この結果、正式に3月末での同優遇策の終了が決まると、逆に債券の買い戻しが入った可能性がある。

相場の格言に、「バイ・ザ・ルーマー、セル・ザ・ファクト(噂で買って、事実を確認して売る)」というものがあるが、今回の場合もそれと似たことだったのではないか。

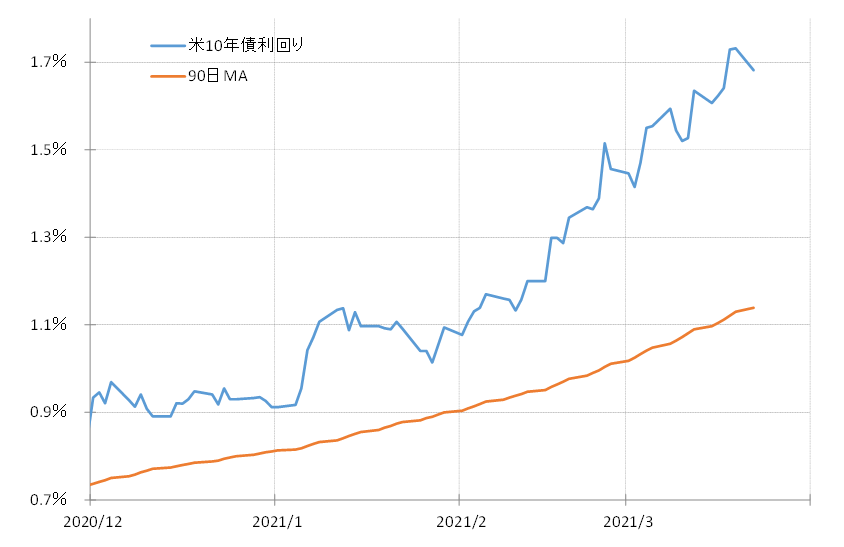

ところで、「トランプ・ラリー」では、米10年債利回りの90日MAからのかい離率拡大が一巡すると、かい離率は縮小が進み、結果的にマイナスに転落した。さて、今回も米10年債利回りが、「上がり過ぎ」修正で90日MA割れまで向かうなら、1.2%程度まで低下する見通しになる(図表3参照)。

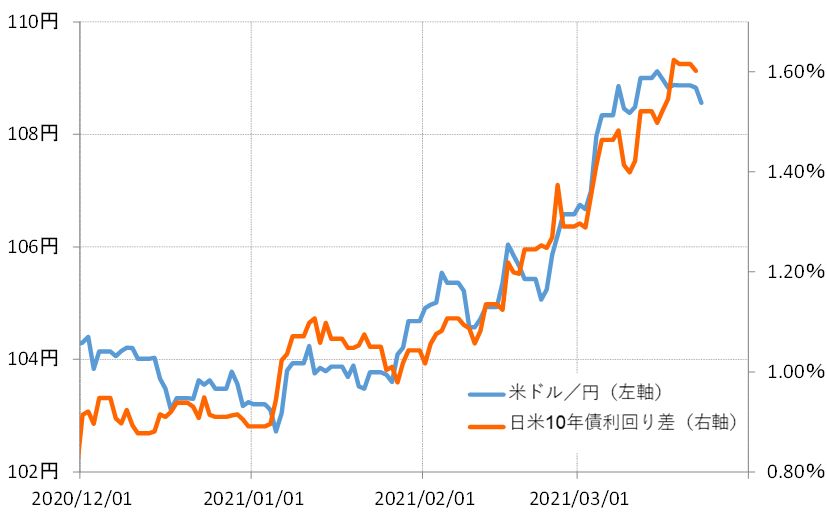

ところで、最近の米ドル/円はそんな米金利が主役の日米金利差と高い相関関係が続いてきた(図表4参照)。この関係を参考にすると、米10年債利回りが1.2%に向かうなら、米ドル/円は106円を目指すといった見通しになる。

私は、米景気との関係、たとえば高い相関関係があるISM製造業景況指数などを参考にすると、米10年債利回りが2%以上に上昇するなど、まだ米金利上昇は道半ばであり、これまで述べてきた米金利の低下は、短期的な「上がり過ぎ」の反動だろうと考えている。では、米ドル/円も、米金利上昇再燃なら、米ドル高・円安に向かうかといえば、それは株価の動向なども合わせて考える必要があると思っている。