先週金曜日の日本株相場は米国長期金利の上昇を受けて急落となった。今週は落ち着きどころを探る展開と思われるが、鍵は当然のように米国長期金利の動向である。ストラテジーレポートでも述べた通り、米国長期金利の上昇もそろそろいいところに来ていると考える。先週、一時1.6%台まで上昇した10年債利回りは金曜日には1.41%まで低下してNY市場の取引を終えている。さすがに機関投資家からの買いが入ったと見られる。長期債利回りが1.5%を越えれば機関投資家の買いが入るとわかれば、そこで下値が固まる(金利は頭打ちになる)だろう。

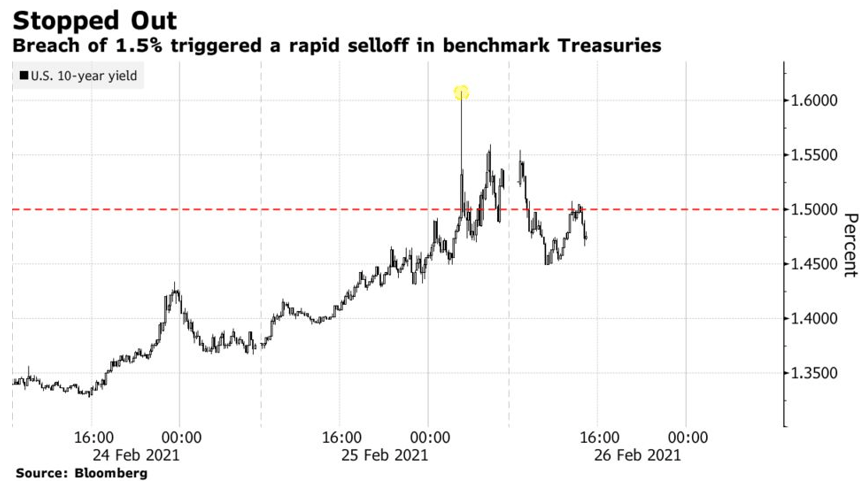

米国債が1.6%台まで急落した背景についてBloombergは、そもそもテクニカル的な理由が背景だったとの記事を報じている。急落のきっかけは7年債入札で需要が記録的に弱かったことだという。応札倍率は2.04倍と最近の平均だった2.35倍を大きく下回り、5年債利回りが急上昇した。それがトリガーとなって次々に債券にポジション調整が起こり長期金利も急上昇したというわけだ。

また、Bloombergは「10年債利回りが1.5%を付けた際、そこから10bp急上昇した後で直ちに低下したことは、ストップロスでロングを手じまったトレーダーがいたことを示唆している」とも報じている。こうしたことからも10年債利回りの1.5%が目先天井との見方が強まるだろう。

こうした中、米下院は1.9兆ドルの新型コロナウイルス対策法案を、民主党単独で可決した。金利上昇の背景には巨額の財政出動への懸念があった。これで債券市場が反応しなければとりあえずはこの材料は織り込んだと見られ、これ以上、金利が上がる材料も出尽くしとなるだろう。週明けの債券市場の反応を注視したい。

今週は月初に当たり重要な経済指標が目白押しだが、金利上昇にナーバスになっているだけに強めの指標には警戒したい。ISMは前月並みとの予想で、雇用関係も急回復は予想しにくい。穏当に過ぎるのではないか。

今週の予想レンジは2万8500円~3万円とする。