2017年10月24日、日経平均は史上最長となる16連騰を演じた。その3日後、われわれは日経平均が3万円に達するという見通しと、関連した情報発信を行っていく旨をプレスリリースした。「日経平均3万円への道」プロジェクトの始動である。以来、曲折はあったが、本日、日経平均株価は3万円の大台を越えた。

(チーフ・ストラテジスト 広木 隆、チーフ・アナリスト 大槻 奈那の共著)

3万円の根拠

16連騰。そこにわれわれが見たものは大きな変化の予兆であった。株価は経済の先行きを映す鏡である。止まらぬ相場上昇を目の当たりにして、われわれは日本の経済と株式市場が大きな転換点を迎えているという確信を抱いた。これまでとは違う。日本は変わってきている。そう感じる点はいくつもあった。

長期政権樹立に向かっていた第二次安倍政権の基本姿勢、その象徴である金融・財政政策のありよう、我が国の政治の安定性。規制改革を押し進められるのは政治の安定があってこそだ。社会でも大きな変化の波が次々と訪れていた。CASE(Connected:コネクティッド、Autonomous:自動運転、Shared/Service:シェア/サービス、Electric:電動化)をキーワードとして自動車業界は大変革期を迎えていた。トヨタ自動車の豊田章男社長が「100年に一度の大変革の時代」と何度も口にしたのがこの年、2017年だった。

AIやロボットの普及、IoT、ビッグデータ、5G。社会の至るところで急速なデジタル化が進展していた。デジタルトランスフォーメーション(DX)は、スウェーデンのウメオ大学教授エリック・ストルターマン氏が2004年に提唱した概念だが、我が国で経済産業省がDXを本格的に推進し始めたのは2018年からであった。DXと緊密な結びつきで語られるSociety5.0という言葉が登場したのは2016年に制定された第5期科学技術基本計画においてであった。2017年前後には、現在の株式市場の主要テーマとなる基盤が続々生まれていた。

企業に目を向ければコーポレートガバナンスに対する意識の醸成や事業の集中と選択が起きていた。系列や企業グループの枠を超えた再編が増加していた。聖域なき構造改革が不可逆的に進んできた。企業の財務は金融危機や震災を経て無駄を削り強靭な体質になった。株式市場ではスチュワードシップコードの浸透により企業と投資家の対話が促され、ESG投資も芽吹きつつあった。

そして何より、平成という時代が30年の幕を閉じる瞬間に近づいていた。それが意味するところは80年代バブルの清算に充てられてきた時代の終焉である。失われた20年という犠牲を払ったが、バリュエーション調整を完全に終えた日本の株式市場は企業価値の成長を一分の緩みもなく、ダイレクトにヴィヴィッドに株価に反映できるプライシング・メカニズムを手に入れたのである。これらが混然一体となり、日本経済と株式市場が良い方向へ変貌していくという期待が「日経平均3万円への道」の基本観であった。

コロナでかえって確信強まる

だが、好事魔多し。好調な世界経済の過熱感から金利が上昇し、2018年早々にはVIXショックが起こる。さらに市場の変動性を高めたのが米中対立の激化だった。米国の政治学者グレアム・アリソン氏が指摘した「トゥキュディデスの罠」により、米中対立は予想の範囲内であったが、それが世界貿易を人質にとるような形で関税合戦にまでエスカレートしたことが市場の重しとなった。

特にトランプ前大統領の予測不能なツイートに市場は振り回された。何が出てくるかわからない。市場は不透明さを最も嫌う。こうして2018~2019年前半までは波乱含みの展開が続いた。

それでもわれわれは旗を降ろさなかった。「日経平均3万円への道」を堅持した。想定外の状況を丹念に解説し、3万円に到達する時期こそ先延ばしとなるが、基本観は変わっていないと主張を続けた。それはコロナ禍に襲われた2020年でも同じであった。いや、むしろ一歩踏み込んだ、強気のメッセージを発信した。

コロナという世紀の厄災に見舞われたからこそ起きた金融・財政の大きな変化をポジティブな材料と捉えた。われわれが「3万円到達の蓋然性はかえって高まった」と述べたのは、多くの市場参加者が経済・市場の回復にまだ懐疑的であった2020年9月のことである。当時、日経平均は2万3000円であった。

そこでは、過剰流動性、景気サイクル、企業業績、バリュエーション、政治など株式市場の投資環境を左右する基本的なフレームワークについての見方を述べた。奇をてらったことはひとつもない。ファンダメンタルズを冷静に、かつ的確に分析し有益な情報発信ができたと自負している。

さあ、3万円だ。次はどうしよう。降ろさなかった旗を架け替えようか。でも、少し待ってほしい。「休むも相場」だ。降ろさなかった旗は、いったん頂きに立てよう。だが、相場が待ってくれるだろうか。それが心配だ。ここから上は事実上の真空地帯。戻り待ちの売りなんか出てこない。ゲームストップ株騒動で空売り専門業者も商売替えだ。売り圧力は大幅に後退している。

新たな視界が開けた今、上昇ピッチが加速する可能性は低くない。持たざるリスク、FOMO(fear of missing out, 取り残される恐怖)、そんなことを心配できる日が来るとは。感慨ひとしおだ。Fear と言えば、まさにここからが相場の本領発揮であり醍醐味である。Fear and Greed (恐怖と欲望)、マーケットの本質は常にその綱引きだからである。

当面のリスク

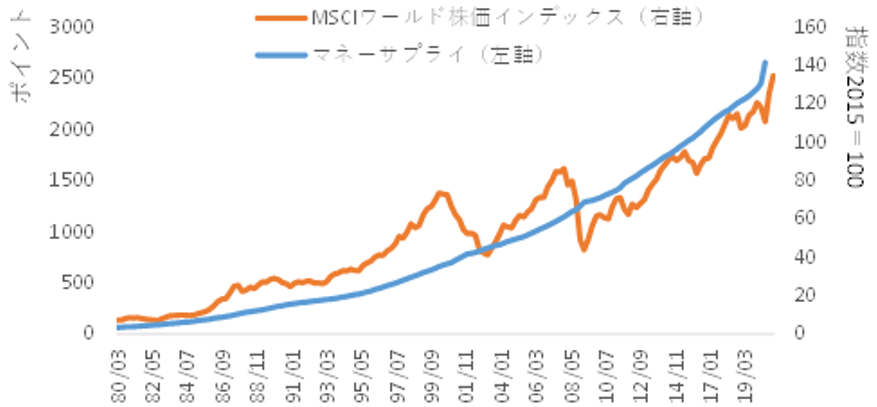

一方、ここまでの上昇を支えてきた背景として、世界的なマネーの増加があることは否めない。図表1の通り、世界の株価は、マネーサプライの拡大とともに上昇してきた。資産価格には、本源的価値だけでなく、法定通貨の価値との“相対感”が影響する。貨幣の量が増加するにつれて貨幣の価値が低下し、それとの対比で株価や不動産などの価格が上昇する。

だとすると、マネー量の正常化が株価の調整に繋がる可能性もありうる。過去にも、マネーの量縮小の懸念で市場が打撃を被ることがあった。米国で2013年に発生したテーパー・タントラムがその例だ。もっとも、こうした事例で学習している主要中央銀行が同じようなミス・コミュニケーションをする可能性は高くないだろう。

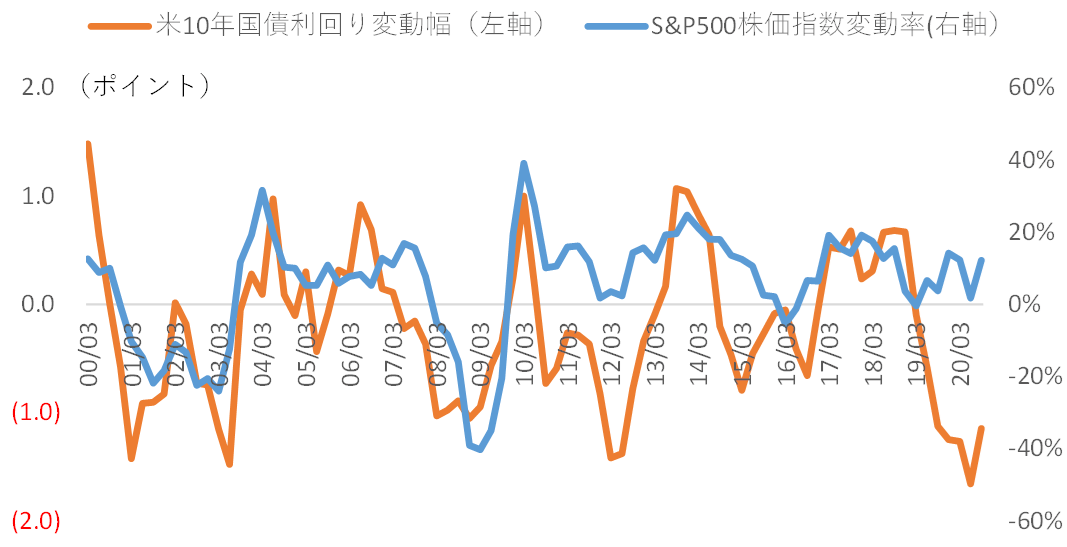

また、金利の急騰もリスク要因である。調達コストの上昇が収益を圧迫するとともに、景気を冷やす、と市場が予測するためである。ところが過去の金利と株価の関係をみると、金利が上がり始めた時点ではむしろ株価も上昇することが多い(図表2)。唯一、注意すべきなのは、債券の需給や米国の信用力低下などによる市場金利の急騰である。企業の調達等の準備が整わず、財務内容が悪い企業の業績を直撃するためだ。

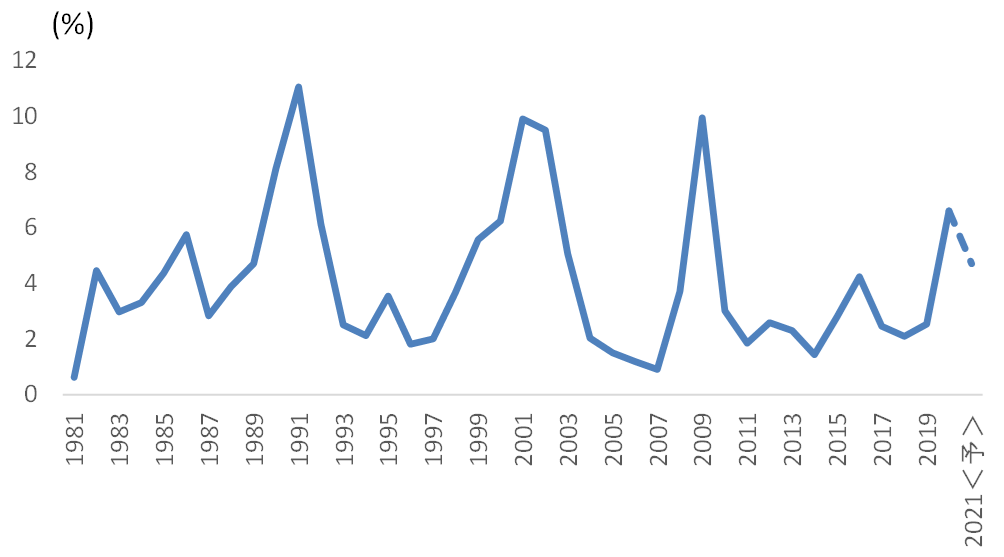

加えて、企業倒産の増加も懸念材料である。例えばMoody’sとS&Pは、今年の年央までに、世界の企業デフォルト率が7%~9%程度まで上昇するとしている(図表3)。その間に、財務が弱い企業は淘汰される可能性が高いだろう。ただし、今回は需要の戻りも早いと予想されるため、年末までにはデフォルト率はピークアウトすると考えられる。このため、一部の企業の倒産が市場全体にショックを与える可能性は高くはないだろう。

これからのこと

確かにリスクはある。ただ、前述した通り、ここからはダウンサイドだけでなく、アップサイドのリスクにも目配りが必要だ。「想定以上に良くなる」リスクだ(投資ではシナリオが外れることがリスクである。アップサイドを外せば、「機会損失」というロスが生じる)。考えられる上振れシナリオは、ペントアップディマンドが過剰に顕在化することだろう。使えるカネは存分にある。使う機会をコロナで奪われているだけだ。

コロナ終息が見えて経済が正常化に向かえば、消費は爆発的に増加する。景気は思い切り吹き上がるだろう。そのタイミングは景気循環にも合致する。リーマンショック後、世界景気は3年程度の在庫サイクルで循環してきた。本来は2019年末ごろにボトムが来るタイミングだったが、それがコロナで半年後ずれした格好となった。景気の大底はコロナが直撃した2020年4-6月期。とすれば、そこから1年半~2年は景気回復が続く。

逆に言えば短期的な景気サイクルのピークは2021年の年末か2022年初めとなる可能性が高いので、そのタイミングで抑圧された需要爆発による消費の盛り上がりが重なれば景気過熱のおそれさえある。それはまたリスクも孕むものではあるが。

3万円に達したが、もちろん、ここで終わりではない。道は続いていく。Long and winding road であるかもしれない。また、道中は月夜ばかりとは限らない。そんな時、あなたの一歩だけでも先を照らす灯りに、われわれマネックスがなれたらいい。「日経平均3万円への道」は、マーケットを正しく分析し先行きを示すことの重要性をわれわれに教えてくれた。ここで学んだことを活かして、お客様の資産形成のお手伝いをしていきたい。3年3ヶ月におよぶご声援、ありがとうございました。一同、厚く御礼申し上げます。