アフターコロナを見据えた動き

前回の記事ではコロナ禍の影響で株価が大きく下落した銘柄と、大きく上昇した銘柄について、ここ数ヶ月でパフォーマンスの逆転が進んでいることをご案内いたしました。2月8日付の三井住友DSアセットマネジメントの「日本株はリターンリバーサルの動きが顕著に」と題したレポートで、売られすぎた銘柄の買い戻しの動きが進んでいることが紹介されています。

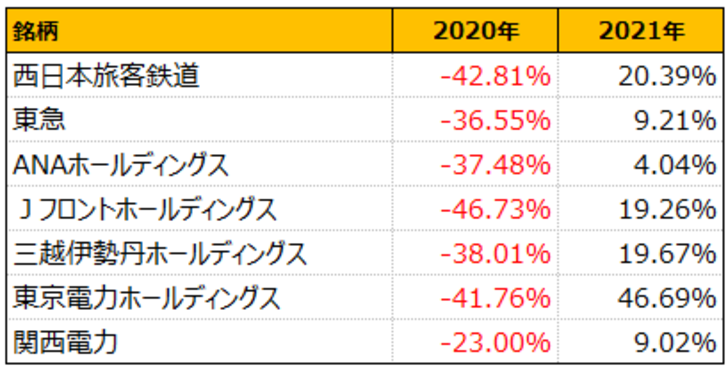

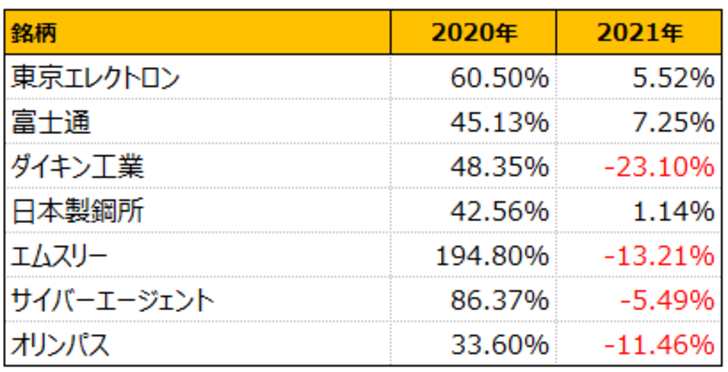

前回の記事では、半年前のパフォーマンス上位とパフォーマンス下位の銘柄をご案内いたしましたが、今回は同レポートで紹介されている「上昇が目立つ銘柄」と、「上昇一服が目立つ銘柄」の変化を確認してみましょう。

まさに真逆の動きとなっています。海外で効果を見せつつある新型コロナワクチンが日本にも導入される見通しや、国内の感染状況の落ち着き、そして感染拡大傾向の強い冬の時代を過ぎようとしつつあることをこれらの値動きが示しているように思われます。もちろん、ペースが落ちたとは言え、国内外で新型コロナウイルスの患者数は増加が続いていますし、変異株など引き続きリスクはあります。しかし、いわゆるアフターコロナ相場に移行しつつあるように思えます。

働き方の変化は止まらない?

感染拡大がひとまず終わったとしても、不可逆的な変化は少なくなさそうです。その中でもリモート会議、在宅勤務など働き方の変化はその筆頭ではないでしょうか。2月8日付Yahooニュースで、「もし10年前にコロナ禍が起きていたら−−「Zoomになれなかった」スカイプ」という記事が出ていました。その中では、インターネット経由のビデオ通話サービスとして老舗であるスカイプが2020年のビデオ通話の定着の中でなぜ主役になれなかったのかが書かれています。その中でZoomが他の同様のサービスの中で抜きんでた理由が以下のように語られています。

“Zoomのポイントは、知らない人とも簡単にビデオ会議ができる点にあります。同じ会社の同僚となら、スカイプなど他のサービスでも簡単です。ただ、社外の人とのやりとりにはまずアカウントを交換する、あるいはサービスに登録してもらうところからはじめなければなりませんでした。Zoomは相手に会議のアドレスを送ればすぐに参加してもらうことができます。”

つまり、スカイプなどのサービスではビデオ通話をできる環境が双方に用意されている必要がありましたが、Zoomはそうではなかったということです。

確かに、コロナ以前からリモート会議の必要性は語られていたものの、そもそも相手がどのような環境を使っているか不明でした。会社のセキュリティポリシー、機材があるのか、どのようなサービスを利用しているのか、(スカイプのようなサービスであれば)アカウント名などがわからないため、そもそもリモート会議という方法に至らなかったことが多いように思います。

しかし、この1年ほどを経て、このようなサービスは電話、FAX、電子メールのように一般化し、このようなハードルはなくなりました。

逆風の鉄道各社に求められる変化

在宅勤務手当が増える一方、交通費の支給は減ってきています。これらの動きは鉄道各社にとって強烈な逆風です。そうした中で鉄道各社が動き出しています。代表的なのはJR東日本(9020)と西武ホールディングス(9024)が2020年12月末に新たなライフスタイルを生み出すとして包括提携を発表したことです。

JR東日本は広大な路線網を有しており、西武ホールディングスはグループ傘下のプリンスホテルが各地にホテルを有しています。リリースでも例示されていた軽井沢はJR東日本の新幹線でアクセスができる一方、西武ホールディングスがホテルやゴルフ場、ショッピングモールを展開しています。また、JR東日本が山手線新駅を開業し、新幹線停車駅でもある品川・高輪エリアは西武ホールディングスのプリンスホテルの牙城でもあります。これらは西武の営業拠点にJRの路線があるものです。加えて、両社は新宿・池袋といったターミナルを同じくしている一方で路線網は比較的重なりが少なく、将来的には資本提携を含めた提携も想定されるところです。

このような影響を受け、JR東日本は経営計画の実行スピードをアップさせています。生活サービス事業のDX化をスピードアップし、ローカル線への導入のための列車制御システムの開発を進め、KDDI(9433)と共同でまちづくりを行うなどテクノロジーを活かしたビジネスを推進しています。他にも、終電時刻の繰り下げ、時差通勤をポイント付与によって支援するなど、コロナ禍における経営改善も進めています。こうしたJR東日本の動きには既視感があります。

一方、関西の阪急阪神ホールディングス(9042)はどうでしょうか。同社と言えば、2005年、当時アクティビストの村上ファンドが関西の私鉄で「阪神タイガース」親会社としても知られていた阪神電気鉄道株と系列のデパート阪神百貨店の株を買い進め、大きなニュースにもなりました。阪神電鉄は大阪・神戸に路線を有し、大阪駅付近に優良不動産を保有していました。また、阪神タイガース、阪神甲子園球場という強力なコンテンツを抱えています。阪神線は大阪・神戸間の運賃が320円と並走するJR西日本の同区間の410円より安価ですが、大阪・甲子園間、神戸・甲子園間はいずれも270円という運賃になっており(つまり、大阪→甲子園→神戸は540円!)、タイガース・球場の資産価値の高さが分かります。村上ファンドは、それらの資産を活かすことで、より高い価値が創出できると考えたのです。

村上ファンドは路線網を拡充できるとして、その他の関西私鉄にも統合を持ちかけましたが、結果的に阪急電鉄が阪神との経営統合を決断し、現在の阪急阪神ホールディングスが誕生しました。路線網についてはもともとの大阪・神戸間は同じです。しかし、阪神がなんばエリアへ直行する阪神なんば線を開業し、近鉄と連携して奈良に延伸したことで、JR西日本に対する競争力は高まっています。

バス網も整備され、ホテル・運輸なども合同化が進んでいます。百貨店も統合し、両社で協力して大阪の梅田再開発を進めています。また、阪神タイガースと阪急が有する宝塚歌劇などコンテンツ運用も進めているようです。

阪急・阪神の場合はアクティビストがカタリストになったわけですが、今後、アフターコロナが意識される中で、多くの企業は変化が求められ、志向することも多いと思われます。そのような状況下において、アクティビストの投資機会はさらに増えていくと考えられます。

鉄道ですと、直近では山陽電鉄(9052)が子会社の山陽百貨店(8257)に公開買付を開始すると発表しました。他にもMBO(マネジメント・バイアウト)を含む公開買付が増えてきており、2月8日には4件の公開買付が発表されています。

その1つが「エフィッシモ・キャピタル・マネージメント」によるサンケン電気(6707)の公開買付です。以前の記事でもお伝えした通り、エフィッシモはもともとサンケン電気の10%弱の株式を保有しています。エフィッシモは同社の事業を高く評価しているとしており、同社の経営陣の経営を「合理的」と評価しています。その上で同社株価を割安と評価して、現在10%弱の保有比率を30%まで増やそうとしているとのことです。発表日の終値が4,445円だったサンケン電気株に対し、公開買付価格は5,205円とプレミアムをつけたものです。同社株は4,445円でもこの10年での高値圏です。公開買付価格の水準で30%を保有するとなると、350億円強の投資となります。エフィッシモの自信のほどが伺われます。

今後、アフターコロナの時代において変化が求められる中、アクティビストはその変化に寄り添い、より投資機会が増すものと思われます。環境変化とそれに伴う企業の動き、そしてアクティビストの動きに引き続き注目していきたいところです。