iDeCoというのは愛称で、正式名称は「個人型確定拠出年金」と言います。つまり、企業型確定拠出年金とiDeCoは同じ確定拠出年金という制度なのですが、主体が「企業」なのか、「個人」なのかという違いがあります。

確定拠出年金制度というのは、ご存じの通り、老後の暮らしを支える資産をコツコツ積立ながら作る制度です。その積立資産を自らが運用しながら育て、60歳以降に分割して年金として、または一度にまとめて一時金として受け取ります。国は国民の老後資産づくりを応援するため、積立・運用・受取の各段階において税制面の優遇措置を設けています。

なぜ、企業型確定拠出年金は加入者数が多いのか

現在の加入数は、企業型確定拠出年金の方が圧倒的に多く、約780万人(2022年3月末現在)と民間企業に勤めるサラリーマンの5人に1人が加入するレベルに達しています。一方のiDeCoは自営業者でも、公務員でも、専業主婦(夫)でも加入できますが、約239万人(2022年3月末現在)に留まっています。

この大きな差は企業型確定拠出年金の場合、企業が社内制度として導入するため、従業員1万人の企業が導入することになると、そこに勤める1万人が本人の意思にかかわらず自動的に加入者になるというような増え方をするためです。iDeCoは1人1人が加入すると決めて手続きしないと増えませんから一気には増えません。しかしながら、iDeCoは加入の仕方だけでなく、自分で決められる項目が多いのが特長です。裁量範囲の違いを見ていきましょう。

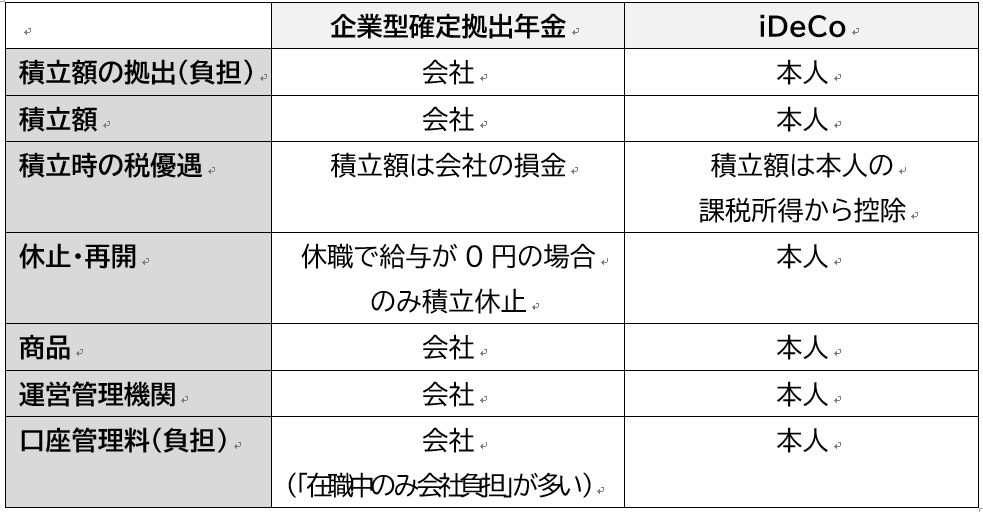

「企業型確定拠出年金」に比べて「iDeCo」は、ほぼ自分の裁量で決められる

企業型確定拠出年金は会社の年金制度として労使合意に基づいて導入され、正社員ならば全員加入が基本です。積立額は会社への貢献に準ずる形で役職や勤続年数に基づいて設定され、本人に裁量権はありません。運用商品を選んだり、制度運営をサポートしてくれる運営管理機関を選んだりするのも企業が比較検討して決定します。

企業型確定拠出年金の加入者として決めることができるのは、提示されている商品の中から自分の積立金を運用する商品を選ぶことだけです。これは加入者本人しか行うことができません。そして、それによって将来受け取る額が変わってきます。

一方、iDeCoは積立金も口座管理料もすべて自分が負担しますが、以下の図表のように、ほぼすべてを自分で決めることができます。

「企業型確定拠出年金」で積立額を増やす方法

会社が積立する額については、自分ではどうしようもありません。しかし、企業型確定拠出年金でも自分が積立額を上乗せすることができるようなしくみがあったり、iDeCoを使って積み増すことができます。

ここでは、企業型確定拠出年金の中で積み増す2つの方法について紹介したいと思います

(1)マッチング拠出

会社が定めたルールの範囲で、自分で上乗せする額を決めて積み増しする制度です。企業型確定拠出年金を導入している会社の3割程度が導入しています。利用している人は3割程度に留まっているようですが、上乗せする掛金は給与から天引きされるため手間はなく、老後に備える手段として、利用可能ならば優先的に活用することをお勧めします。

注意点はiDeCoと併用はできないこと。マッチングとiDeCoのいずれかを選び、その選択は途中で変更することもできます。選ぶ上でのポイントは「2022年以降拡がる企業型確定拠出年金+iDeCo(イデコ)の活用ポイント」にありますので、参照なさってください。

(2)選択制

「選択制」には、大きく2つのタイプがあります。利用する上での注意点が大きく異なりますので、皆さんの会社の企業型確定拠出年金がどちらに該当するか、よく確認してください。

他の制度からの移行タイプ

もともと適格退職年金制度など他の退職金・年金制度があったものを廃止して企業型確定拠出年金制度に変更する形で導入し、その際に、加入するかどうかを選択できるようにしたタイプです。

これは、企業型確定拠出年金制度に加入すると中途退職しても他に持ち運ぶこととなり(ポータビリティ)、60歳までは受け取ることができないことから、中途退職した時に従来通り退職金をすぐに受け取りたいという社員に配慮して、「企業型確定拠出年金に入らない」ということも選択できるようにしたものです。

加入しない場合、その積立額は給与に上乗せして支払われるため、所得税などの負担も増えます。すぐに受け取ったお金は老後資金に回らず他の支出で消えてしまうでしょうから、私は企業型確定拠出年金への加入することをお勧めしたいです。

給与・賞与切り出しタイプ

自分の給与や賞与から一定額を切り出し、その金額を企業型確定拠出年金の会社積立金と称して、積立するというものです。こちらは、前にあった制度の積立金が原資ではなく自分の給与や賞与が原資の選択制です。2015年あたりから急速に広がり、ここ数年は大企業での導入も増えています。

利用すれば老後資金が貯まりますし、所得税等の負担が減るという点は先ほどのタイプと同じです。ただ問題は、給与や賞与の一部が確定拠出年金の掛金になってしまうため、その分、(現時点で受け取る)給与や賞与の金額が減ることになります。

給与や賞与の減額によって、休職手当や育児休業・介護休業給付金、傷病手当・失業保険の受給額が減ってしまうといったことも起こり得ます。コロナ禍のような事態になって収入が減った時にこそ充実した支給額が必要であるにもかかわらず、それが減ってしまうのでは困ることになります。さらには将来受け取る厚生年金額も下がる可能性が高いということも非常に心配な点です。

一方、企業側は「会社が負担する社会保険料が下がる」という理由で、導入や利用を推めたい意図があるようですが、従業員の立場から考えると軽々に利用するのは考え物です。現在は、雇用保険や社会保険への悪影響もきちんと説明するよう法令解釈通知でも定められていますので、配付される資料等にデメリット部分も記載してあるはずです。後で後悔することのないよう、それらの資料等をよく確認したうえで、判断するようにしてください。

企業型確定拠出年金は掛金を会社が出してくれているので、どうも関心が低く「なんとなく預金」と捉えている方も多いようですが、同じ制度説明会に参加した職場の仲間の中には3%や、5%といった利回りで運用できている方もいるかもしれません。

せっかく運用益に税金がかからないという制度なのですから、提示されている商品からどれを選び、運用するか、この機会に見直して60歳以降に受け取れる額を増やすべく考えてみてはいかがでしょうか。

(本記事は2021年1月に公開し、2022年10月1日に更新しました。更新時点の情報となります)