企業型確定拠出年金(以下「企業型DC」という)は、会社の年金制度として代表的な制度のひとつで、2021年3月末時点で3万社以上の企業で導入されています。民間企業にお勤めの会社員であれば、5人に1人ぐらいは加入者というレベルで普及しています。

ただ、残念なのが加入者であるにも関わらず、企業型DCへの関心が低い方が相当数いらっしゃることです。これは、加入のきっかけがiDeCoのような自分の意志ではなく、会社が制度を導入したことによるものであること、さらに積立していくお金も会社が負担してくれているのでどうも自分の年金という意識が持ちにくいことが背景にあると思われます。

しかしながら企業型DCは年金資産を自分で運用し、その結果によって将来受け取る額が変わってきますから、企業型DCの加入者であればまずはご自身の大切な老後資産に関心を持ち、そして育てていくことがとても大切です。

若いうちから年金資産を大切に育てよう

「企業型DC」は会社の制度なので毎月の積立額は会社ごとにルールは異なります。一般的に勤続年数や役職といった会社への貢献度に応じて決められていることが多いです。つまり、入社したての頃は積立額も残高も非常に少額で、勤続年数が増え役職が上がっていくにつれ積立額が徐々にあがっていくようなイメージです。

運用による資産残高の違い

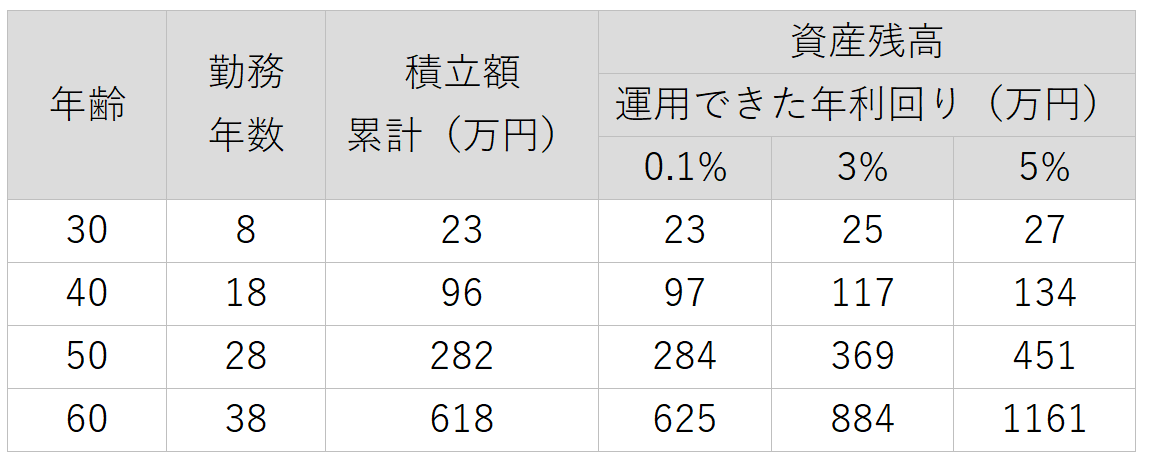

以下の図表は、勤続で積立額があがっていく設計を前提にして、節目年齢ごとの積立残高と運用結果ごとの残高を試算したものです。

30歳、大卒でいえば入社8年目の時点で見ていただくと0.1%の運用利回りでは資産残高と積立累計額が同じです。0.1%という利回りはメガバンクの大口定期の5倍で試算しました。元本確保型商品としては高めで設定していますが、それでも運用によって増えた額が1万円にも満たないということになります。

例えば3%程度で運用できたとしても、30歳の時点では0.1%の資産残高との差はそれほど大きくありませんが、40歳の時点になると20万円と大きな差になっていることがおわかりいただけるかと思います。投資信託などの価格日々変動する商品による運用利回りは、元本確保と違い毎年確実に利益が積み上がっていくわけではありませんが、ある時点でこれくらい増えていたとしたらという仮定で数字をおいています。

年利3%、5%という利回りは、それほど非現実的なものではありません。過去40年あまりのマーケットでは、国内株式・国内債券・外国株式・外国債券という基本的な4資産に均等に配分して運用していた場合、10年保有し続けたときの運用結果が、手数料等を加味しないと平均すると年6.5%程度(一番良い時期ですと年利回り10%以上、マーケットが悪いときにはほぼ元本のまま)でしたので、その数字を参考に試算するための数字としています。但し、投資をする場合には、毎年確実に増えるということは決してありませんから、その点は誤解しないようにしてください。

さて、50歳頃になると、勤続や役職が上がりますから、会社が毎月積立してくれる額も新人時代に比べると上がります。それまでの積立額や残高も貯まっていますから、運用による差が開いてくる時期になると考えられます。0.1%の利回りではほぼ積立額のままですが、3%で運用できたとすると運用によって80万円ぐらいの差がつきます。

そしてその差は60歳時点で200万円以上とさらに大きくなってしまいます。残高が大きくなると運用による差もグンとスピードを増して開いていくことになります。受け取る時になって同期との受取り額の違いに唖然とし、「少しは増やすことを考えればよかった」と思ったとしても取り返しがつきません。

マーケットの相場変動を体感して得られるもの

きちんと考えて「預金」のみで運用しているのなら良いのですが、月々の積立額が少ないときにはあまり関心が持てず、とりあえず預金で「いいや」と運用商品を決定してしまう、ということはありがちなことです。そうしてしまうと、ずっとそのまま意識することなく「預金」のみでの運用を60歳まで続け、受け取り時点ではほとんど増えず、後悔するということになりかねません。それだけは避けていただきたいと思います。

もちろん、残高がある程度大きくなってから運用を始めることは可能ですが、それなりの額を運用経験のない方がいきなり日々価格の変動する商品に切り替えるというのは、知識・判断・心理面ともにハードルが高く、私はおすすめしません。

できれば金額が少ないうちから、価格が変動する商品との付き合い方を学び、実践をしていただきたいと私は考えています。初めてマーケットの急落などによって元本割れをした瞬間はショックを受け、慌てふためき、損が拡大するのではないかと怖くなって損のまま売ってしまうようなことがあるかもしれません。それでも金額が少なければ損も小さくて済みます。

それ以上に経験から学ぶことはとても大きく、その後大きな資産を運用する際にはマーケットと対峙する方法や考え方が身についている可能性が高いからです。私自身もそうでした。積立額も残高も少ないうちから、自分で主体的に運用商品を決めて、育てる、これがとても大切です。

企業型DCの加入時の説明の中で商品決定の考え方やサポートツールとして「リスク許容度」のチェックテストやシミュレーションなどを紹介されると思うのでおおいに活用して、当面運用する商品を決めてください。当面と書いたのは、運用する商品変更はスマホなどでいつでもできるからです。

企業型DC加入者が考えるべき4つのステップ

ここからはすでに企業型DCの加入者になっている方が、今後具体的にどういうことをすべきかについてお話していきたいと思います。

ステップ1 現在の残高・運用状況を知る

まず、ご自身の加入者サイトにスマホなどからアクセスし、現在の残高を確認しましょう。もしログインするためのパスワードなどが分からない方は、コールセンターやWEB上で再発行依頼を行い、自分の加入者サイトにすぐアクセスできるようにしておきましょう。

加入者サイトで、まず確認すべき3点

【1】いくらになっているか(残高)

【2】儲かっているか、損しているか(運用損益)

【3】どんな商品をどれくらい保有しているのか(資産配分)

【3】の資産配分は保有商品の値動きによって変わっている可能性が高く、株価が上がっている現在のような局面では、株式資産の割合が高くなって、当初想定していたよりも価格変動リスクが高い状態になっているかもしれません。大きく変わっている場合は、一部売却して預金での運用に振り向けるなどして自分のリスク許容度に合った配分に調整しましょう。

ステップ2 残高の履歴・保有商品の価格推移をチェックする

残高の推移は投資信託商品で運用していると、右肩上がりに一直線に上がっているのではなく上下に振れていると思います。どのような経済・政治・金利情勢の時に上がっているでしょうか、または下がっているでしょうか?保有している投資信託はコロナショックの時にはどれくらい下がりましたか?その後、どのように値動きしましたか?そういうところから自分が運用している商品の特性を理解し、そのまま保有し続けるかどうか判断していくことが大切です。

ステップ3 商品の割合を必要があれば変更する

運用商品を切り替える場合には、毎月の積立金で購入する予定の商品を変更する方法と現在残高として保有している商品の一部または全部を売って他の商品を購入するという方法があります。いずれも、加入者サイトからいつでも簡単に手続きできます。ただ、保有商品の売買は損益を自ら確定することになるので、大きな金額を売買する前にその一部、例えば千円程度の金額で試しにオペレーションをして、どういうタイミングで売り・買うことになるのか確認してから行うのが心理的な負担が少なくなるかもしれません。

ここ数年、会社が提示している商品ラインアップを見直す動きが活発ですので、新たな商品が追加になっているかもしれません。商品変更を検討する際には、再度自社の商品ラインナップを確認することをお勧めします。

ステップ4 掛け金を増やせるなら増やすことを検討してみる

前回の「企業型確定拠出年金とiDeCo(イデコ)は何が違う?」でご紹介したようにiDeCoや企業型DCの中で会社の積立金に自分で積立額を上乗せする仕組みを使って、老後資産づくりをスピードアップさせることを考えてみてください。

企業型DCの商品として提示されている商品は、会社が社員の老後資産形成のために、組合や運営管理機関と言われる専門機関と協議して厳選した商品の筈です。そして、運用益非課税で運用することができます。さらに、会社は、企業型DC加入者である社員のために、加入時、そして加入後も継続的に老後資産形成に関して学ぶ機会を提供してくれます。企業型DC加入者になったならば、そのメリットを生かし、企業型DCで投資信託デビューをしてみて資産運用に関する経験を積み、ご自身の資産運用・資産管理に役立てるのが良いのではないでしょうか。

(本記事は2021年2月に公開し、2022年10月1日に更新しました。更新時点の情報となります。)