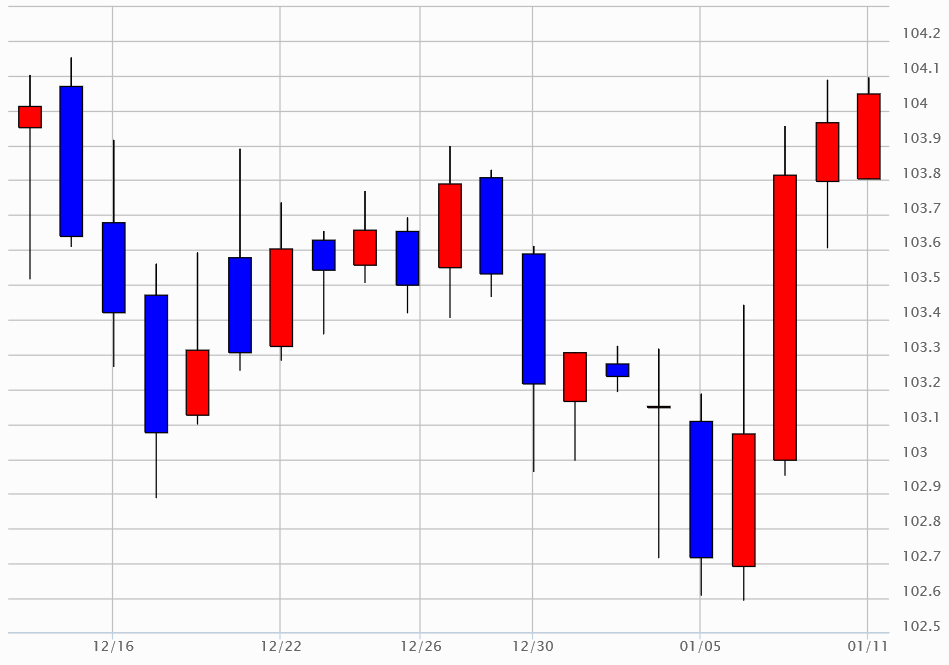

週後半反発に転じた米ドル

先週の米ドル/円は、一時102円台半ばまで下落しましたが、週末には注目された米雇用統計のNFP(非農業部門雇用者数)が予想より悪かったにもかかわらず、104円まで反発する展開となりました(図表1参照)。

ところで、こんなふうにこの間の米ドル安値更新から、先週後半米ドル反発に転じたのは米ドル/円に限ったことではなく、ユーロ/米ドルや豪ドル/米ドルなどでも同様でした。ではなぜ、先週後半米ドルは反発となったのか、それも注目イベントの米雇用統計などはむしろNFPが予想より悪い結果となったにもかかわらず、米ドル反発となったのはなぜか。

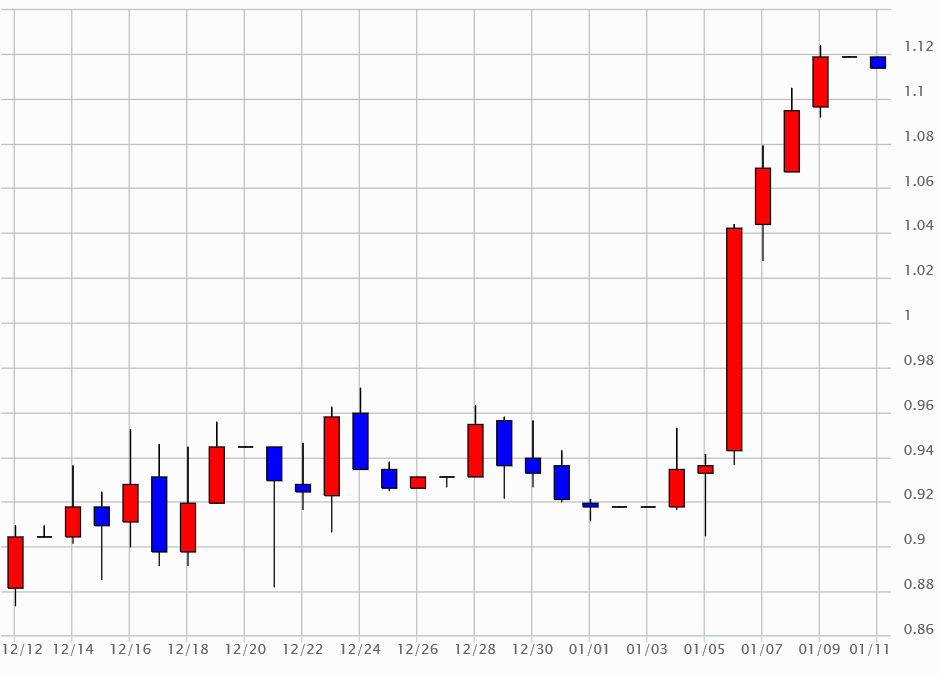

先週後半の米ドル反発を比較的うまく説明できそうなのは米金利の上昇でしょう。たとえば米10年債利回りは先週1%を大きく上回る急騰となりました(図表2参照)。先週の米国の政治情勢から、民主党主導の景気対策強化期待が高まったためとの説明が基本でしょう。

ただそもそも、昨年3月の「コロナ・ショック」、世界的な株大暴落一段落後、為替相場は株高・米ドル安を中心に金利より株との連動が強い状況が続きました。ところが先週は、株高にもかかわらず米ドルは週後半に上昇、むしろ上述のように米金利上昇に連動した形となったわけです。これは一時的か、それとも根本部分で何か変化があるのか。

昨年3月の「コロナ・ショック」一段落、いわゆる「コロナ後」、株高・米ドル安が続いたことについて、私は「コロナ・ショック」で生じた金利差からかい離した高過ぎる米ドルの修正が基本だったと考えてきました。

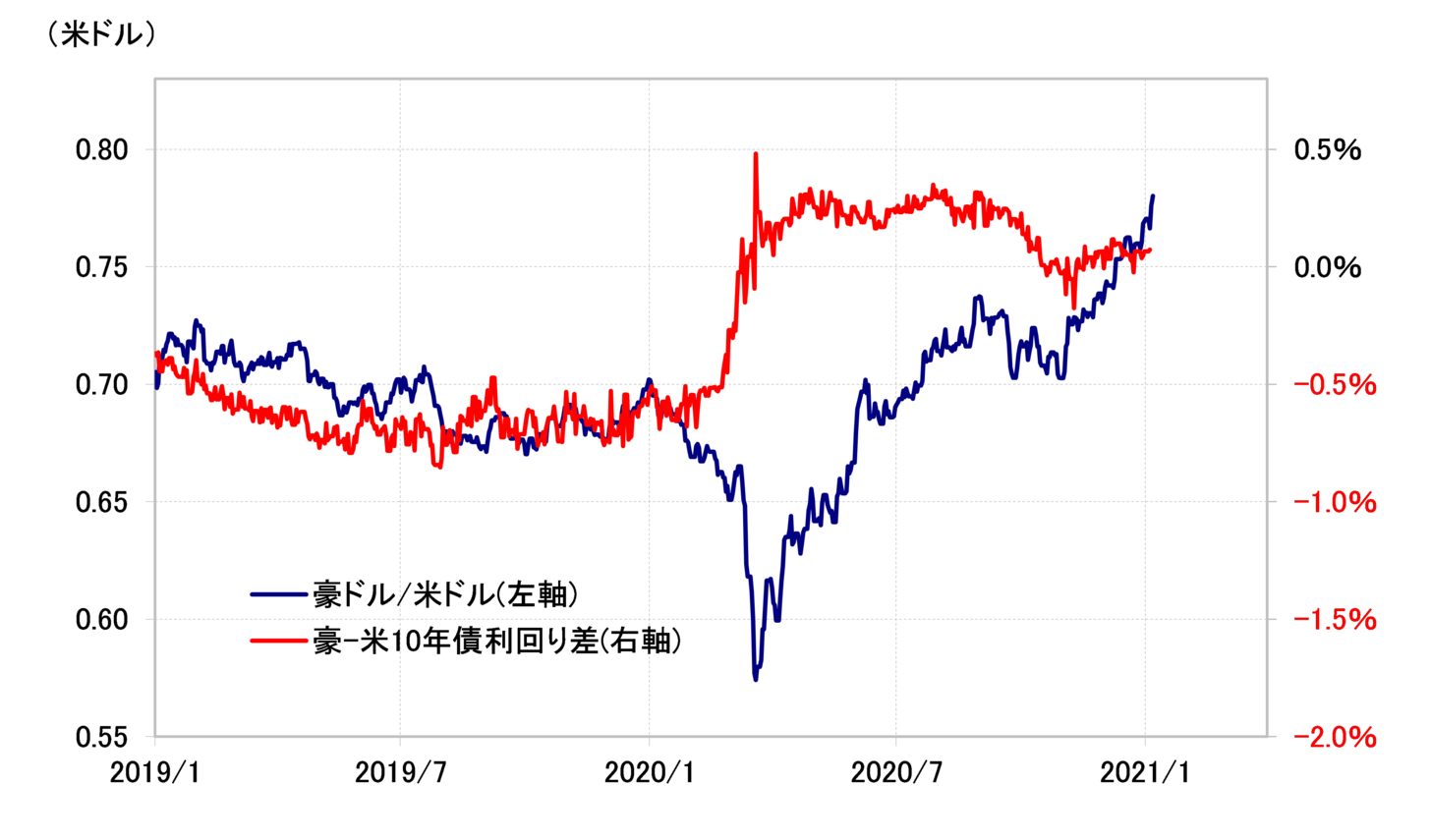

そして、そんな金利差と為替相場のかい離は、最近までにほぼ是正された可能性があります(図表3参照)。為替相場と金利差との関係が基本的に正常に戻ったなら、先週のように豪ドル/米ドルなども株価ではなく金利で説明できる動きになったことも理解できることではないでしょうか。

以上のように見ると、「コロナ後」米ドル安は、豪ドル/米ドルやユーロ/米ドルなど為替と金利差とのかい離がほぼ是正されたことにより、この先さらに米金利低下とならない限り終わりつつある可能性があるのではないでしょうか。

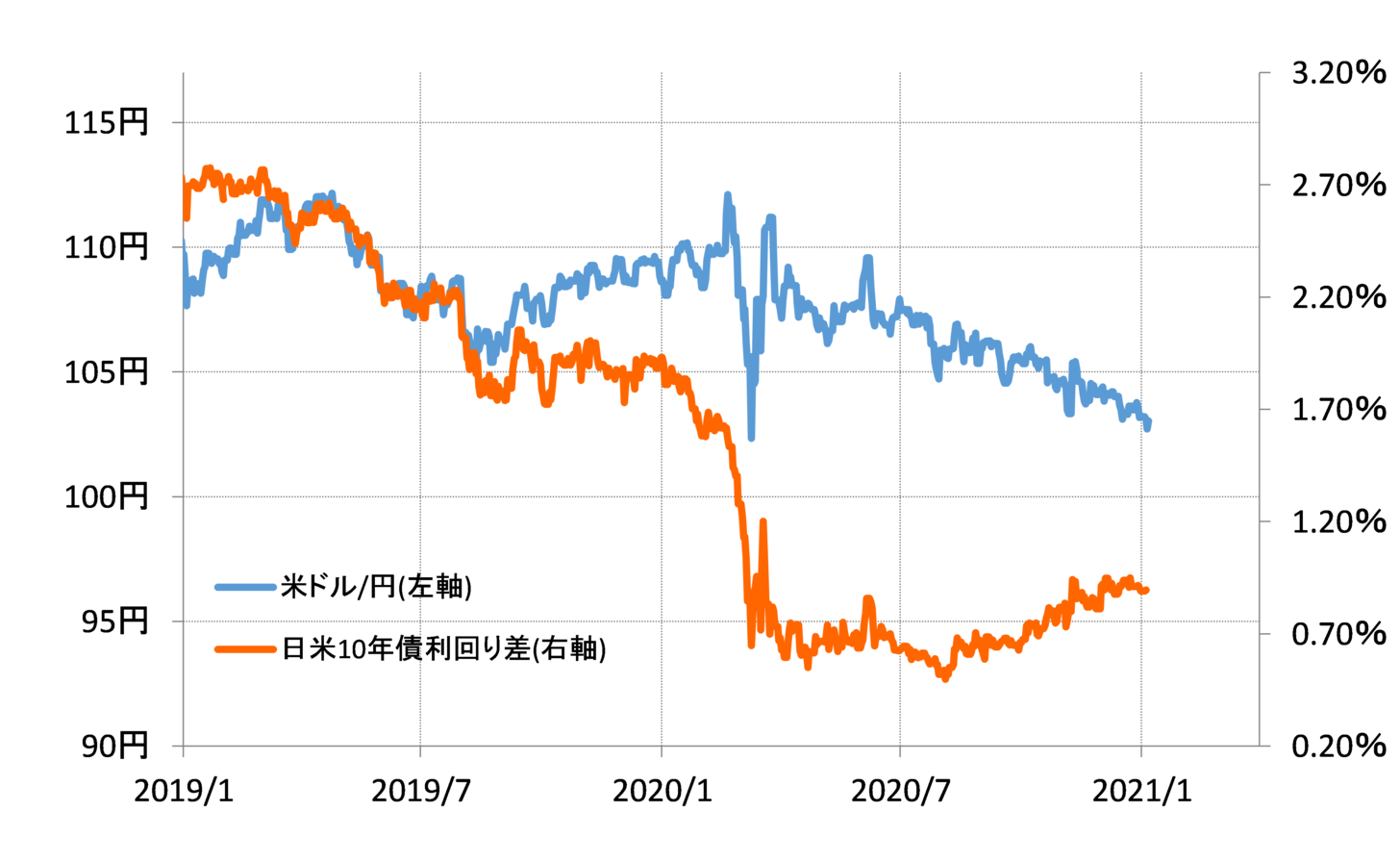

では米ドル/円も反発に向かうのか。上述のように、対円以外で米ドル反発となるなら、米ドル/円も基本的にはそれに連れる可能性が高いのではないでしょうか。ただ米ドル/円は、豪ドル/米ドルなどと異なり、なお金利差からの米ドル割高是正が途上のようです(図表4参照)。

他の通貨ペアと異なり、米ドル/円と金利差とのかい離が大きく、このため足元でもかい離が残っているのは、他の通貨ペアとは異なり、「コロナ・ショック」以前、2019年後半の米国株高局面でも金利差からかい離した米ドル高・円安になったためではないかと私は考えてきました。

その意味では、株高から株安へ転換する局面では、他の通貨ペアとは別に、米ドル高・円安の修正が入るリスクは注目されるのではないでしょうか。そして、これまで述べてきたように、「コロナ後」は株高・米ドル安が展開してきたわけで、それが米ドル高となった場合、株高に変調の可能性が出てくるか注目されるのではないでしょうか。