病気やケガなど、もしもの時に備えて保険への加入を考えている人も少なくないことでしょう。あれもこれもと保険に加入すると、保険料で家計が圧迫されてしまいます。一口に保険といっても、保険商品には様々な種類があり、ライフスタイルや家族構成によってどんな保険が必要になるかは全く違います。保険に加入する際には、自分にとって必要な保障を考え優先順位をつけて加入することが大切です。加えて、公的保険についても知っておき、必要以上に保険に加入しないようにしましょう。

ライフスタイルや家族構成によって必要な保険は違う

例えば、シングル女性の場合、まず考えたいのが「医療保険」です。もし、病気やケガで働けなくなり収入が減少しても、その間の生活費や医療費は待ったなしでかかります。貯蓄が十分あるなら話しは別ですが、もしもの入院や手術に備えて、最低限の保険があると安心です。

おひとりさまの場合、養う家族がいなければ大型の死亡保険は必要ありません。ただし、親に仕送りをしているなど、養う家族がいるなら、その分の死亡保険は必要になります。お葬式代300万円程度が貯蓄で用意できないのであれば、いつもしものことがあっても保険金がもらえる終身保険で備えるのもひとつの方法です。

また、子どもを持たず、夫婦ともにバリバリ働いているDINKSの場合、パートナーが死亡しても、お互いに自分の収入で生活していける可能性が高いので、死亡保険は必要ありません。備えたいのは病気やケガによって働けなくなるケースです。特にDINKSの場合、家計に余裕があるため外食費や余暇費などの支出が膨らみがち。ですから、病気や怪我で治療期間中に収入が減ってしまうと家計に大打撃です。DINKSが病気・ケガによる収入減少に備えるには、損害保険の「所得補償保険」や生命保険の「就業不能保険」を選択肢にしましょう。

さらに、共働き家庭にせよ、専業主婦家庭にせよ、子どもがいる家庭では、まとまった死亡保障が必要です。というのも、万が一、親が亡くなった場合に備えて子どもの生活費や教育費を確保する必要があるからです。とはいえ、数千万円もの大型の死亡保障に加入するとなると、高額な保険料がかかってしまいます。そこでオススメなのが、例えば、子どもが成人するまでなど、一定期間のみ、大型の保障が買える「定期保険」で備える方法です。掛け捨てなので原則、解約返戻金などはありませんが、その分、安い保険料で大きな保障が手に入ります。また、同じく掛け捨てで、保険金の支払いが、毎月、あるいは毎年、分割して支払われる「収入保障保険」を活用するのも良いでしょう。

民間の保険に加入する前に「公的保険」について知っておこう

そもそも、民間の保険を検討する前に私たちが加入している「公的保険」でどれくらいの保障がカバーされるのかを知っておくことが大切です。というのも、実は公的保険の保障は意外と手厚いからです。

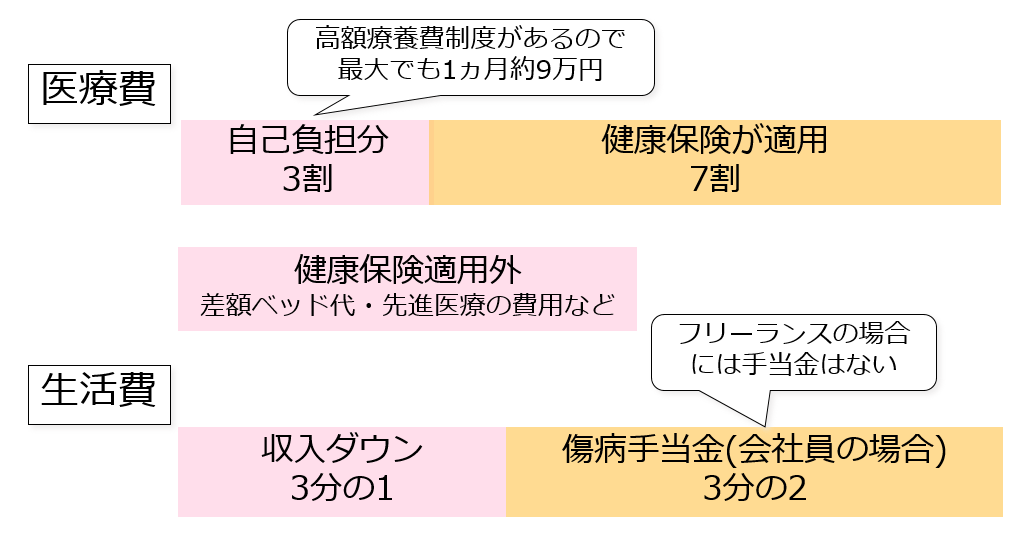

現在、私たちが病院に行って治療を受けたり、薬をもらったりしても、基本的に自己負担は3割ですみますよね。その他に1ヶ月の医療費には自己負担限度額の割合が決められていて、超過分を申請すると還付が受けられる「高額療養費制度」もあります。この制度を使えば、健康保険が適用になる診療については、1ヶ月で多くても9万円程度の費用に抑えることが可能です。

例えば、医療費を自己負担分で30万円請求されたとしても、後日請求すれば、高額療養費で約21万円が戻ってくるというわけです。高額療養費の対象となる医療費は入院だけではなく、通院であってもOK!また、「高額な医療費がかかりそうだな」とあらかじめわかっている場合には、事前に病院に「健康保険限度額適用認定証」を提出しておくと、高額療養費を超える医療費を立て替えることなく、病院で上限の9万円程度を払うだけですみます。

そして、会社員が加入している健康保険の場合、病気やケガで会社を休み、お給料がでない場合には、1日あたり標準報酬日額の3分の2を休業4日目から最大で1年6ヶ月間支給される「傷病手当金制度」があります。この制度はフリーランスや自営業者の人が加入する国民健康保険にはない制度なので、会社員は恵まれています。

ただし、差額ベッド代や先進医療の費用など、健康保険が使えない費用については全額自己負担になります。民間の保険は、こうした公的保険ではカバーされない部分に備えるイメージで入るとよいでしょう。

「いざという時」以外のお金は、投資で備える方法も

保険は、いざという時に役に立つ商品ではありますが、病気やケガになって働けなくなってしまったり、死亡してしまったりした時に備えるものです。

人生100年時代を生きる上では、もしものことが起こらなくても何かとお金がかかります。どんなイベントにも活用できる資金を育てるには、前回のコラムでお伝えした一般NISAやつみたてNISAなどを活用することが有効です。節税しながら投資ができ、いつでも解約ができるのでいざという時に現金化することができるからです。

投資は元本割れのリスクはありますが、大きくお金を増やせる可能性もあります。将来に備えて、投資で積極的に増やしていきつつ、人生のリスクには保険や貯蓄で着実に備える、攻守両方バランスを取ることが大切だといえるでしょう。