20代になって、初めて会社からお給料をもらい家計管理を始めたという人がほとんどなのではないでしょうか。20代は、長い人生を生きていく上で、お金の基礎を固める大切な時期です。今回は、20代で知っておきたい家計管理の基本や貯蓄の方法などについてお話します。

家計に余裕がないからこそ、家計管理が大切!

厚生労働省の賃金構造基本統計調査(2019年)によると、20歳から24歳の女性の平均月収は20万8,100円、25歳から29歳の女性の平均月収は23万2,900円となっています。ただし、この金額は額面の金額ですから、税金や社会保険料などを差し引くと、手取り金額は17万円から18万円程度になってしまいます。

一方、支出はというと、総務省家計調査報告(2019年)によると、34歳以下(平均27.1歳)の単身世帯の平均消費支出は、17万2,324円。男女では、男性が16万8,721円、女性が17万8,958円と、女性の方が美容費や交際費の影響でやや高額なのがうかがえます。

親元で暮らしている人は、家賃などの負担がないケースが多いため、家計に余裕があるかもしれませんが、1人暮らしとなると、収入と支出がほぼ同じため家計に余裕はありません。ですから、なんとなくお金を使っていては、なかなかお金は貯まりません。

将来に向けてしっかりと貯蓄することを意識して、家計管理をしていく必要があります。家計管理をしていく上で、便利なのが家計簿アプリです。『結婚費用はどれくらいかかる?』で家計簿アプリに触れていますので、参考にしてみてくださいね。

支出の分析をしたら「予算管理」をしっかり行うこと。それぞれの項目で「予算化」し、予算の範囲内で暮らすことを心がけることが大切です。そして、予算化するときには、自分が優先して使いたいと思う項目は予算を多めに、減らしても支障のないところは思い切り減らすなど、費目ごとにメリハリをつけることが重要です。

生活費の半年から1年分を目安に貯蓄を!

手取り収入が少ないとなかなか貯蓄できる余裕がないと思いますが、病気やケガで働けなくなったり、急にリストラにあったりしてしまった時に、貯蓄がないと不安でいっぱいになってしまいます。仮に順風満帆だとしても、人生生きていくためには何かとお金がかかります。当面の貯蓄として準備したい金額の目安は、毎月の手取り収入の6ヶ月分〜1年分程度と考えています。

例えば、手取り収入が20万円の人だと、120万円程の貯蓄があると安心できるのではないでしょうか。今回のコロナ禍のような非常事態の場合、多めに貯蓄をしていて良かったという方もいらっしゃるかと思いますが、平常時に低金利の預金に大きな金額を入れておくのも考えものです。フリーランスで収入の変動が大きい、毎月返済がある、など個人の収支状況にあわせて非常時の貯蓄目安をたてましょう。

社会人になると、保険への加入を検討する人も多いと思いますが、20代シングルのうちは、生活費の半年分から1年分程度の貯蓄があれば、特に保険に加入する必要はないでしょう。貯蓄がほとんどないという場合には、病気やケガで働けなくなった時に備えて、掛け捨て型の医療保険やがん保険への加入を検討してもよいでしょう。

貯蓄をする際は、生活費口座に貯蓄してしまうと、きちんと貯蓄ができているか把握できないので、銀行口座を「生活費用口座」と「貯蓄用口座」に分けましょう。生活費用口座と貯蓄用口座を分けることで貯蓄口座の金額は目減りせずに、少しずつでも増えていくのでお金が貯まっていることを実感でき、モチベーションを維持できる可能性が高くなります。

毎月貯蓄の一部を投資へ

一昔前に比べて、国も会社も余力が少なくなっている今、若い時代から自助努力が求められます。貯蓄を習慣化するとともに、早い段階から投資をしてお金を増やしていく必要があります。

基本的には、生活費の半年から1年分が貯まったら投資へとステップを踏んでいってほしいのですが、現在は、100円、1,000円から投資できる時代なので、毎月貯蓄の一部を無理のない範囲で投資へ回しましょう。

少額からコツコツ投資できる代表的な商品としては、「投資信託積立」があります。投資信託積立なら一度、金融機関で積立の申し込みをすれば、自動的に投資が続けられます。投資に回せる金額が少ない時期ではありますが、若い時から投資をすることで、時間と複利を身につけることができる点は強みです。

投資信託には分配金がでるタイプと分配金を再投資するタイプがありますが、これから資産を形成していく世代では、分配金を再投資するタイプの方が良いでしょう。分配金を受け取らずに、再投資をすれば、複利効果が生まれ運用効率がアップします。

複利効果は時間が長くなればなるほど、効果を発揮するので、1日でも早くスタートしましょう。

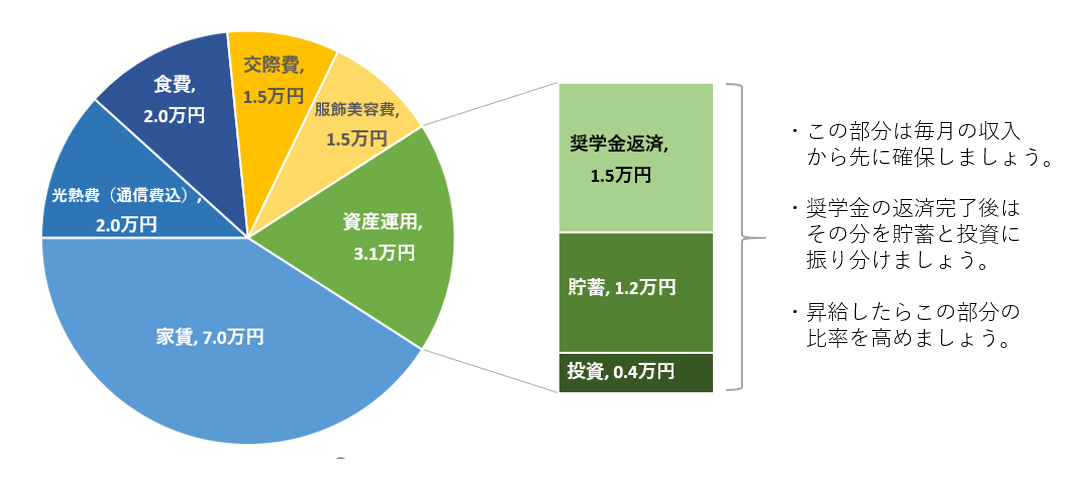

以下は、手取り月収を17万~18万とした1ヶ月支出のサンプルです。手取り17万円としてもその20%にあたる3.4万円程度は資産運用資金とすることを目標にしましょう。