自分が思い描く理想の人生を手に入れるために、今から着実にお金を増やしていくことが大切です。着実にお金を増やしていくためには、複数の金融商品を組み合わせる必要があります。これを「ポートフォリオ」と言います。今回は、ポートフォリオを作る上でのポイントや見直すタイミングなどについてお話をします。

異なる性質の資産を保有しよう

ポートフォリオを作る際のポイントは、投資先をなるべく分散することです。分散投資をより有効にするために、株、債券、不動産など、値動きの異なる資産に分散しましょう。また、国内の景気が悪くても、海外には景気のよい地域があり、またその反対の場合もありますので、地域を分散することも大切です。

異なる値動きをする代表的な資産といえば、「株」と「債券」です。というのも、株と債券は正反対の性質を持っているからです。

そもそも債券に投資することは、国や地方公共団体、企業などの債券を発行する発行体にお金を貸すということです。一定期間お金を貸し、期日がきたら元本に加えて金利(利息)がついて返ってきます。債券が「借用証書」といわれる所以です。

一方、株式に投資することは、企業に出資するということです。今後の成長に期待が持てる企業に出資して、その企業の経営がうまくいき、購入した株価よりも高くなれば売却益を得たり、配当金を得ることができます。反対に経営がうまくいかず、購入した株価よりも低くなってしまったら売却しても投資元本が割れる可能性があります。

このように債券と株はそもそも投資の目的、方法が全く違います。期日が来れば基本的に元本の回収ができ、お金を貸している間、ずっと固定で金利が受けられる債券は安定した収益が見込めます。一方、出資である株式は比較的大きな利益が期待できる反面、大きな損失を被る可能性もあります。このように、債券と株を比べると、リターンとリスクをはじめ様々な違いがあり、それ故に違う値動きをするのです。

また、海外の株式、債券も基本的な特徴は同じですが、海外資産への投資は「為替」という要素が加わります。円高になった場合には、海外の株式、債券の価格は下がり、円安になった場合には、海外の株式、債券の価格は上がります。つまり、為替の変動により、国内の株式や債券と異なる値動きをするので、国内だけでなく、海外の株式、債券に投資することも有効なのです。

不動産は、株、債券とはまた違った値動きをするので、株、債券を中心に国内外の不動産にも投資することで、さらに効率よく分散投資をすることができます。

自分に合ったポートフォリオで分散投資しよう

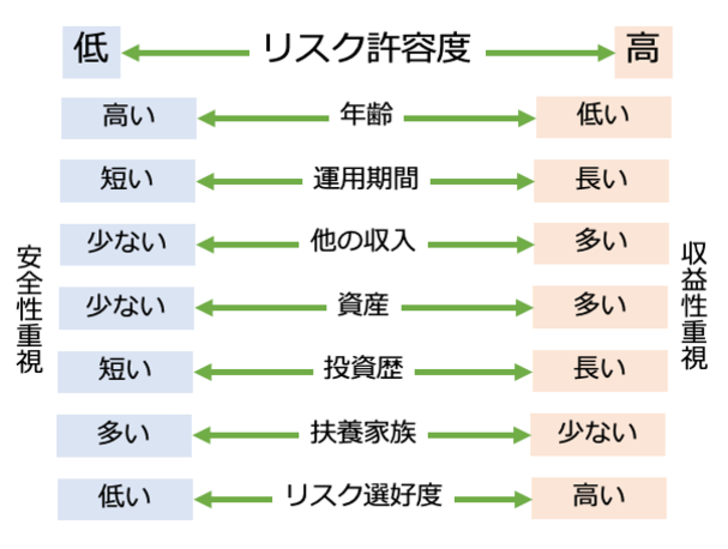

とは言え「自分に合ったポートフォリオがわからない」という方も多いことでしょう。そこで、ポートフォリオを考える際にぜひ考えていただきたいのが、「リスク許容度」です。リスク許容度とは、資産運用で損をした場合、どのくらいまでなら耐えられるかという度合いのことです。

リスク許容度は、個人の年齢や収入、運用資産や投資経験など、様々な要因によって大きく異なります。

例えば、100万円を投資する際、この100万円が相場の値下がりで50万円になっても耐えられる方もいれば、95万円になっただけでもショックで耐えられないと感じる方もいます。もちろんお金が減るのは嫌でしょうが、ダメージの受け方は人それぞれだと思います。

年齢によっても変わってくるでしょう。20代のうちは、運用で損失が出たとしても残りの長い人生をかけて取り戻すチャンスを見出せるでしょう。逆に、50代で子どもが大学生で教育費がかさみ、毎月の家計に余裕がない上に、定年も視野に入ってくるような状況ですと、少額の損失でも切実な問題になりかねません。

いくらリターンの大きそうな商品でもリスク許容度の低い方は購入すべきではありません。いろいろな側面から総合的に検討して、どのくらいのリスクであれば耐えられるか、自分の運用スタイルを考えるとよいでしょう。

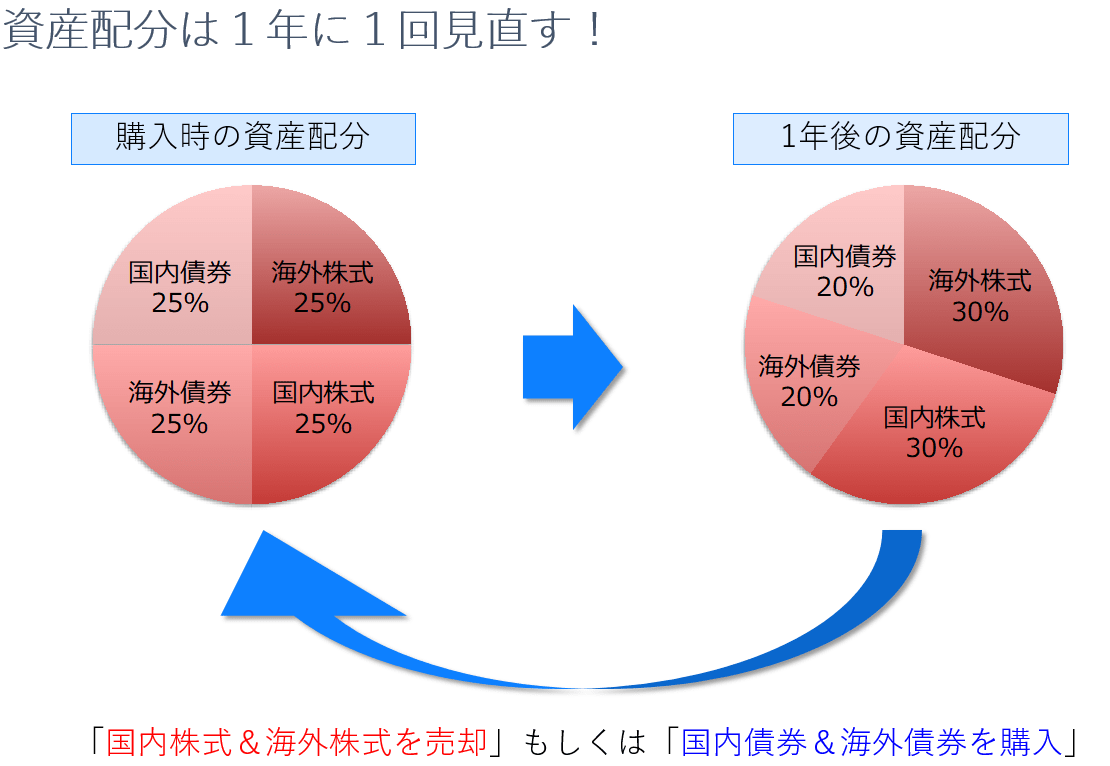

年に1度は資産配分の見直しを

1度ポートフォリオを決めて運用しても経済状況によって、ある資産は大きく値上がりし、ある資産は大きく値下がりするということが起こるでしょう。

そうなった場合には、資産の比率を元に戻さないと、安定した運用を目指すことができなくなってしまいます。元の配分比率に戻すことを「リバランス」といいます。リバランスは値上がりして配分が増えたものを売り、値下がりして配分が減ったものを買い増すことが基本です。

例えば、債券50%・株式50%の資産配分をしていた場合、株式市場の上昇によって株価が上がり株式の割合が75%(債券25%)になってしまうと、その分リスク(価格変動)が大きくなるので、株式の一部を売却、もしくは債券を購入して債券50%株式50%に戻すというイメージです。

基本的にリバランスは資産配分のバランスが崩れたときに行いますが、あまり頻繁に行う必要はありません。当初決めた配分から10%以上変化があったときや、年に1度くらいの間隔でリバランスする程度で良いでしょう。また、年齢の節目やライフイベントがあった際には、資産の配分割合そのものを見直してもよいでしょう。