業績や配当予想の修正は年度内に限らずありえる

上場会社は年度の初めに立てた業績や配当の計画を変更することがあります。年度内だけでなく決算を締めた後、翌年度に入ってから修正する場合もあります。

前々回の『配当利回りの算出方法』で、配当利回りは「年度を通じて受け取る配当予想の総額」を「現在の株価」で割り、100を掛けて算出すると説明しました。この算出に利用した配当予想額が変わる可能性もあるというのが今回のポイントです。

会社の業績が従来の計画と異なって推移していることが明らかになると、会社が業績や配当の予想を修正します。従来予想より良い数字になる場合は上方修正、悪い数字になる場合は下方修正と呼びます。修正は年度内とは限りません。2020年3月27日は3月期末配当の権利を得られる最終売買日でしたが、今年は新型コロナウイルスの感染拡大の影響もあり、4月以降に期末配当予想を下方修正した会社が相次ぎました。

青山商事と凸版印刷の事例

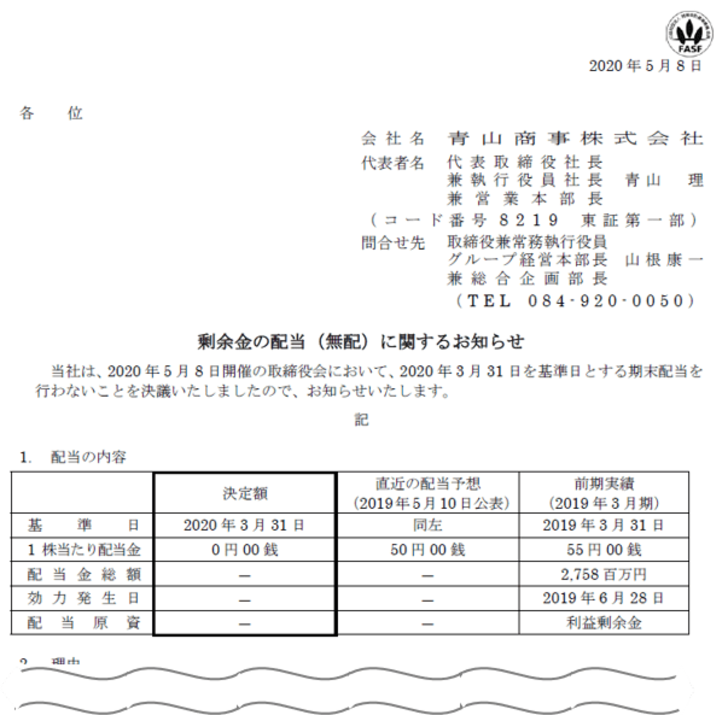

例えば、青山商事(8219)は2020年5月8日、20年3月31日を基準日とする期末配当を行わないと開示しました。従来予想は50円でした。中間配当50円を支払い済みだったので、年間配当予想は100円から50円に半減しました。3月27日時点の配当利回りは9.50%(小数点以下第3位切り捨て)でしたが、実際には4.75%だったことになります。(図表1参照)

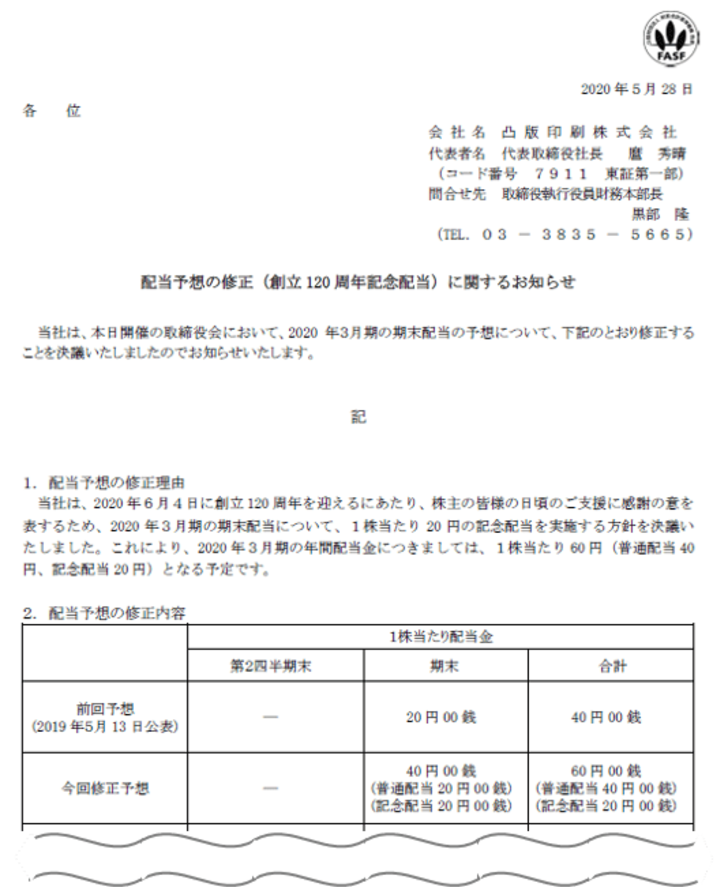

一方、事後に上方修正する会社があることも見逃せません。例えば、凸版印刷(7911)は5月28日、2020年3月期の期末配当について創立120周年の記念配当20円を実施すると開示しました。年間配当は普通配当40円(中間、期末各20円)と合わせて60円と1.5倍になりました。3月27日時点での配当利回りは2.26%でしたが、年60円で計算すると3.39%になります。(図表2参照)

このように配当の権利を得た後に予想が変わるケースもあります。予想の変更は下方修正もあり得るので不確実性があること理解しておくことが大切です。