1年(12ヶ月)スパンで貯蓄ペースをつかむ

より多くのお金を貯めようと思っていても、「収入-支出=もし余ったら貯蓄」というかたちでは、なかなかお金は貯まりません。

「お金を貯める!」と決めたら、「収入-貯蓄・投資に回すお金=残りのお金をやりくりして支出」という生活スタイルに変えていく必要があります。

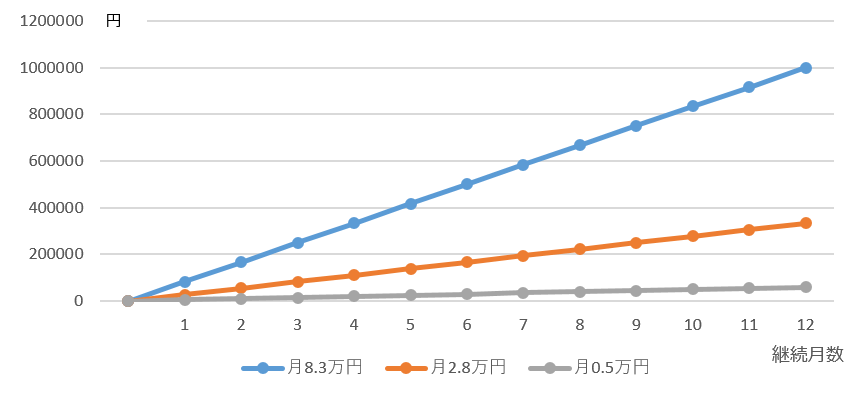

1年後に100万円貯める場合

1年後に100万円貯めるには、月々いくらぐらい貯蓄すればよいでしょうか。

計算すると「100万円÷12ヶ月(1年)=83,333円/月」となります。つまり、毎月約8.3万円を貯蓄しなければなりません。「月に8万円以上なんて無理!」、そんな声が聞こえてきそうです。一般的な会社に勤める入社数年の社員の場合、毎月8万円も貯蓄するのは困難かと思われます(そう自分で感じることも大切です)。現実的に実現可能な数字にしましょう。

3年後に100万円貯める場合

では、3年後に100万円貯める場合ではどうでしょうか。

計算すると「100万円÷36ヶ月(3年)=27,777円/月」になります。毎月約2.8万円でも厳しいかもしれませんが、1年で貯蓄する場合よりは現実的な数字ではないでしょうか。

この貯蓄額でも厳しい場合は、5年後に100万円を貯める場合を考えてみましょう。もしくは自分の月収と必要最低限の支出を鑑みて貯蓄に回せる金額を出してみましょう。

毎月の貯蓄額が5,000円なら、1年で貯まるのは6万円です。でも、全く貯蓄しなければ0円です。1年の節目には1年分成長した自分にふさわしい貯蓄額であるかどうかなど、1年分の貯蓄成果を必ず振り返りましょう。

※税金や預貯金の金利等は考慮しておりません。

「貯蓄・投資に回すお金」の金額を決めるためにも、上述の支出の把握と見直しがポイントです。「早くお金を貯めなければ!」と焦って、やみくもに貯蓄や投資にお金を回し過ぎると息切れを起こすだけでなく、日々の生活費に事欠いてしまうこともあり得ます。

使途不明金をなくし、無駄な支出を省くだけで、貯蓄額に差が出てきます。生活のうるおいをなくす必要はありません。自分にとって可能な範囲で長く続けていくことが肝心です。

3~5年スパンで資産形成をイメージする

【1】3年、5年程度のスパンで自分なりに貯めたい目標金額を設定します。その設定金額から逆算することで年間、そして月々に貯蓄・投資に回すべき金額が見えてきます。

【2】何が起こるか分からない時代です。給料の半年分くらいの金額を目安に生活防衛資金として安全な流動性資産をまずは貯めましょう。

【3】生活防衛資金を貯めるのと同時に少額からでも投資を始めてみましょう。自然と運用が続けられる自動引き落としの積み立てを活用することで、忘れることなく投資できる「ほったらかし投資」を実行することができます。

【4】投資の初めの一歩には、わずか100円からでも購入できる投資信託がお勧めです。

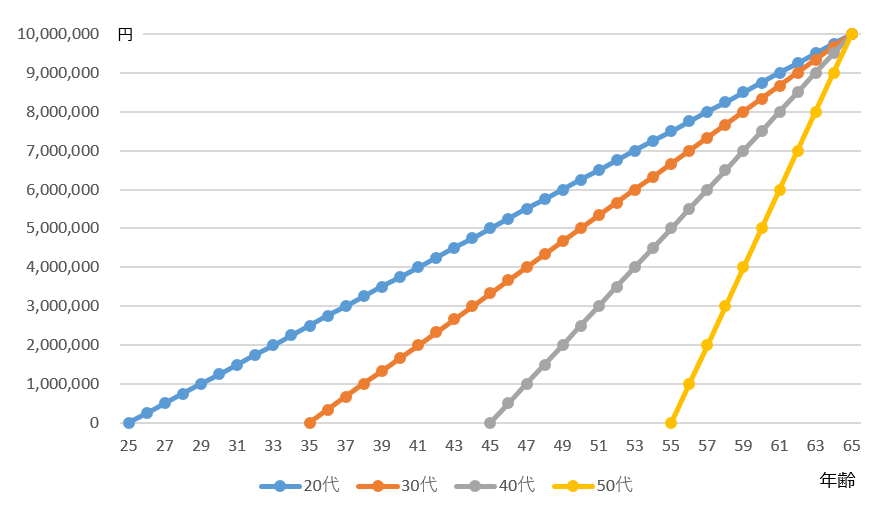

年代別シミュレーションから考える「貯蓄の始め時」

資産形成は限られた人生の中で早いうちから取り掛かるに越したことはありません。「時間を味方につける」という言い方をしますが、40代よりは30代、30代よりは20代からスタートする方がより選択肢も広がり、効果も期待できるのではないでしょうか。

もちろん40代、50代からのスタートでは手遅れということはないのですが、リスクの取り方や投資に対する経験の積み方、そして投資成果への期待値の違いは大きくなります。

また、図表2は年代別に65歳までに1000万円を貯蓄すると仮定した場合のグラフです。若い世代から始めるほど1年間に貯蓄する金額が少なくすむことがわかります。

※税金や預貯金の金利等は考慮しておりません。

機会損失の心配がない「ほったらかし投資」を目指す

投資を始めないでいることは、資産作りを経験する貴重な時間とタイミングを逸している機会損失とも言えるのではないでしょうか。お金を働かせる仕組みさえ作ってしまえば、定期的なメンテナンスだけで「ほったらかし投資」も実現可能です。

なぜ投資信託の積み立て形式をお勧めするのかなど投資のイロハについて、次回もう少し詳しく解説していきます。