今回は、6月23日付コラムにてテーマとして取り挙げた「マザーズ優位の持続性が試される」について、フォローのお話をさせていただきたいと思います。

このところマザーズ指数が調整を強いられています。これまでの経験から「また崩れていくのではないか」といったムードが先週あたりから漂ってきました。2018年以降の調整局面では、何度か中間リバウンドがあり、それが一巡すると再び底割れが続いてきたため、「今回もそうなるのではないか」という思考回路です。

3月安値から直近10月14日の高値(1365.49P)までの上昇幅は807.63Pです。これは、2008年10月安値(269.41P)や、2012年6月安値(289.45P)から、2013年5月高値(1052.95P)までの上昇幅763.50 P~783.54Pとほぼ同値幅です。

過去のどこかで生じた値幅が習性値幅として再び現れるケースだとすれば、短期的には調整に転じてもおかしくなかったわけです。それが例え後講釈だとしても、それを認識することによって安易な押し目買いは回避できるかもしれません。

2020年3月安値(557.86P)からの大きな上昇に対する調整は、どこかで生じるでしょう。ただ、重要なのは2018年の1月高値(1355.55P)を更新したことです。強気サインが生じた後でもあり、調整一巡後は上値が拡大するシナリオも想定できます。

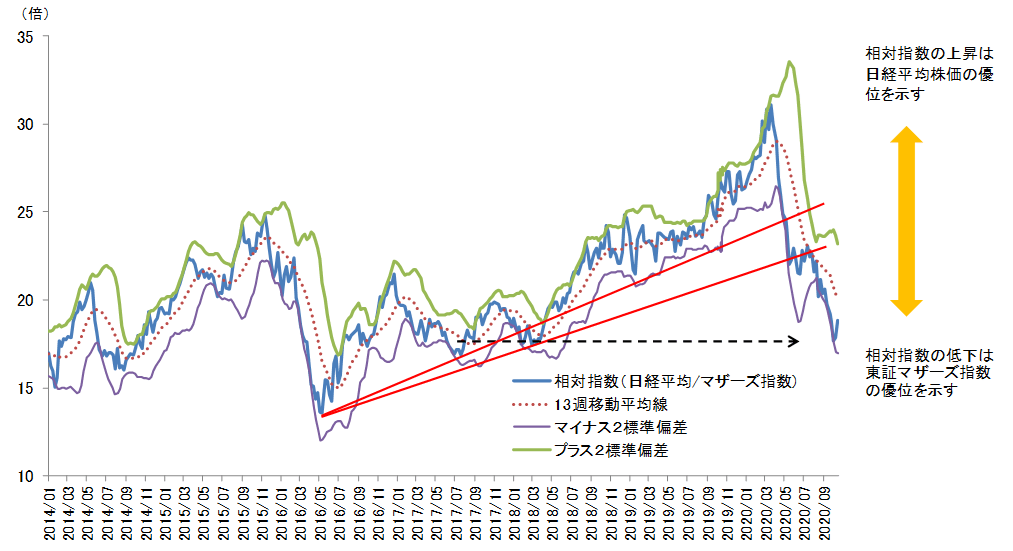

短期的にマザーズの調整が続く可能性が高い点として、図表をご覧ください。日経平均をマザーズ指数で割った相対指数が下値のフシ目(黒い横点線の矢印)に達したことがわかります。相対指数の上昇は日経平均の優位を示す一方、低下はマザーズ指数の優位を示します。

2016年半ば以降は日経平均優位の長いトレンドが続きましたが、コロナショックによる急落をきっかけに、急速にマザーズ指数優位のトレンドに変わりました。

6月23日付コラムでは、「この先、拡大基調が続くバンドの下限に沿って動くとみれば、マザーズ指数優位の展開はしばらく続く見立てとなります。」とし、「トレンドライン(右肩上がりの赤の直線)を引くと、2本のうち下方のトレンドラインで少し下げ渋りましたが、微妙に下回りつつあります。明確に下回るようだと、マザーズ優位継続への確度が高まると思われます。」と書きました。

そして、ようやくここに来て相対指数は2017年7月や2018年1月の安値のフシ目を意識し出す水準まで低下したのです。

足元、相対指数は上昇反転の兆しがあり、つまり、短期的には日経平均(東証1部)に目移りするタイミングと判断することができます。バンド内の中心値(赤の点線)である、13週移動平均線あたりまでは「日経平均が優位」で、「マザーズは調整」となるのではないでしょうか。