ポジションと金利差

英国とEUの貿易協定を巡る交渉は、16日にボリス・ジョンソン英首相が、「合意なき離脱」の可能性を示唆したものの、一方で今週も協議が継続する予定となっており、すぐに「合意なき離脱」が実現する可能性は回避された形となっている。では、それで英ポンドが買われるかといえば、限定的な動きにとどまるのではないか。

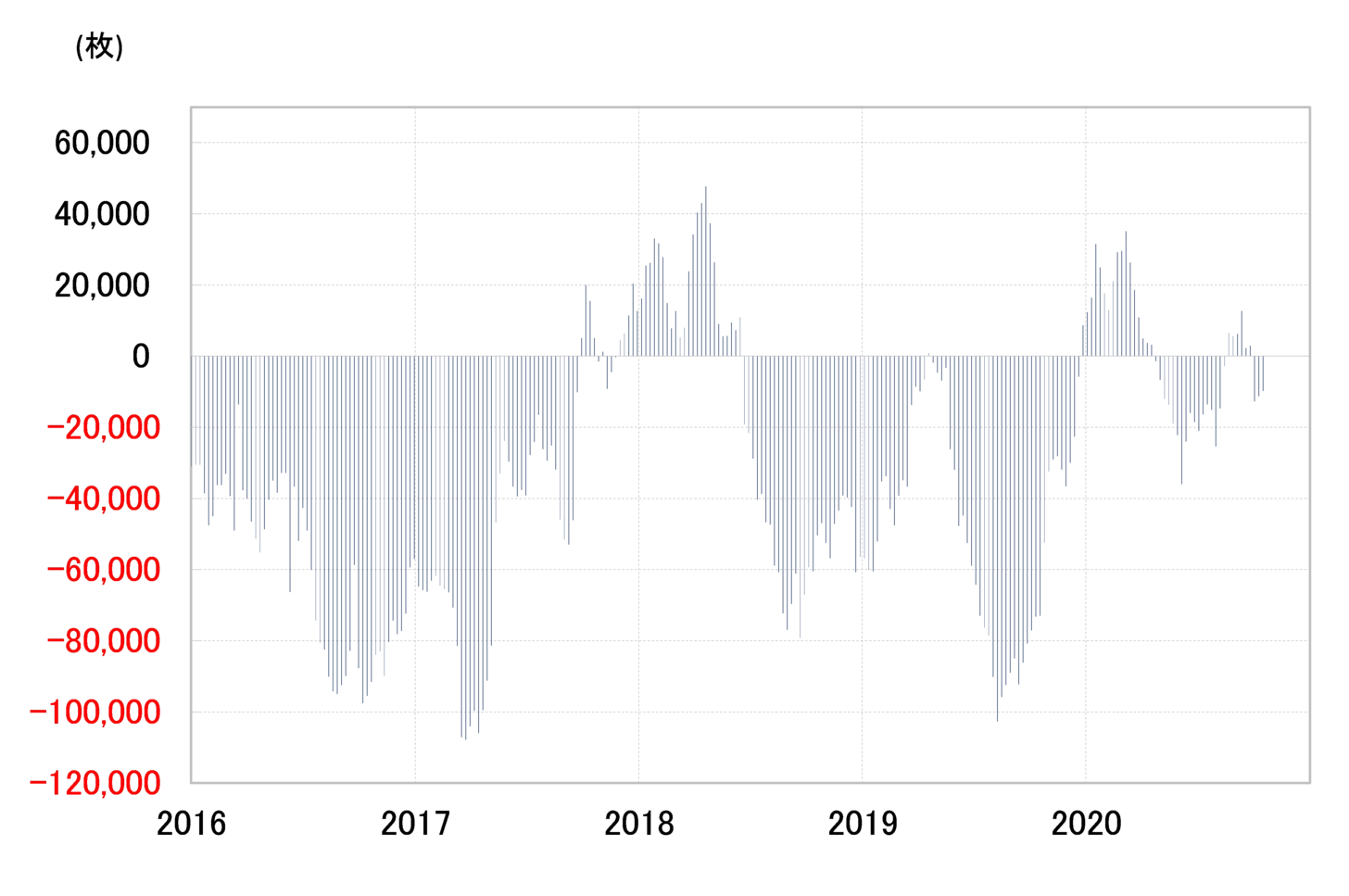

CFTC(米商品先物取引委員会)統計の投機筋の英ポンド・ポジションは、最近も1万枚程度と小幅な売り越しにとどまっていた(図表1参照)。これを見る限り、「合意なき離脱」などを意識し、英ポンド売りが本格化していたわけではなさそうだ。そうであれば、「合意なき離脱」リスク後退に伴う英ポンド買い戻しも限られると考えるのが基本ではないか。

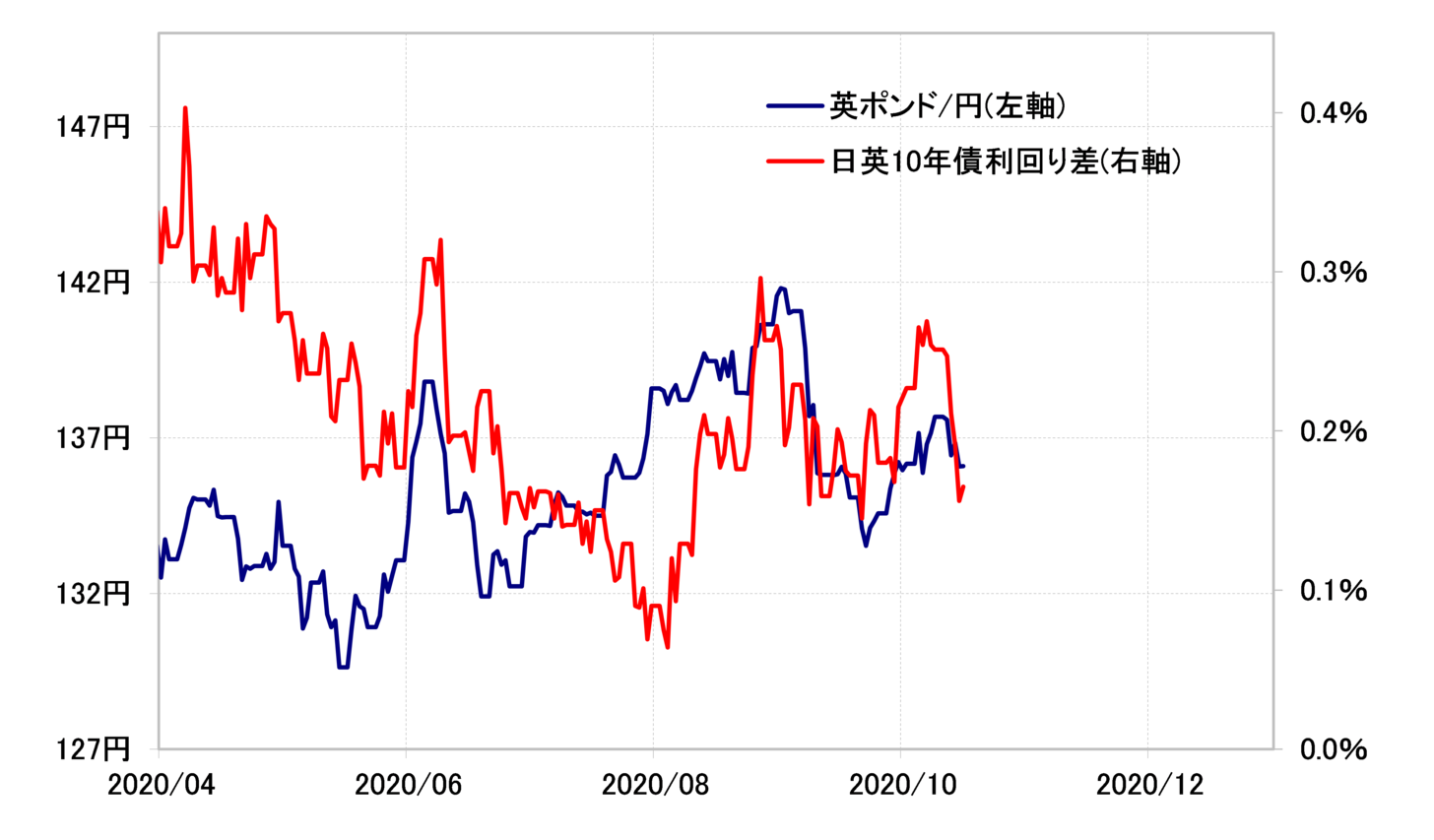

これまでも何度か指摘してきたように、9月以降の英ポンドの高安値を付けたタイミングは、英金利の高安値を付けたタイミングと近かった。たとえば、英ポンド/円であれば、日英10年債利回り差と、高安値のタイミングが近かった(図表2参照)。

とくに、9月下旬から10月にかけて、英ポンド/円は133円から138円近くまで反発する場面があったが、この局面での英ポンドの反発をうまく説明できそうだったのは、まさに英金利上昇に伴う金利差英ポンド優位拡大だった。

では、「合意なき離脱」リスクが目立って低下したわけでもなかったこの当時、英金利が比較的大きく上昇したのはなぜかといえば、それはBOE(イングランド銀行)総裁などの発言から追加緩和、マイナス金利の可能性が後退したことがきっかけだった。

以上のように見ると、最近の英ポンドに影響的だったのは、「合意なき離脱」の有無より英金利だった。その英金利は、BOE総裁らの発言により、マイナス金利の可能性が再燃したとして低下が再開、金利差英ポンド優位も縮小した。このような金利差との関係からみても、「合意なき離脱」リスク後退に伴う英ポンド反発は限られそうだ。