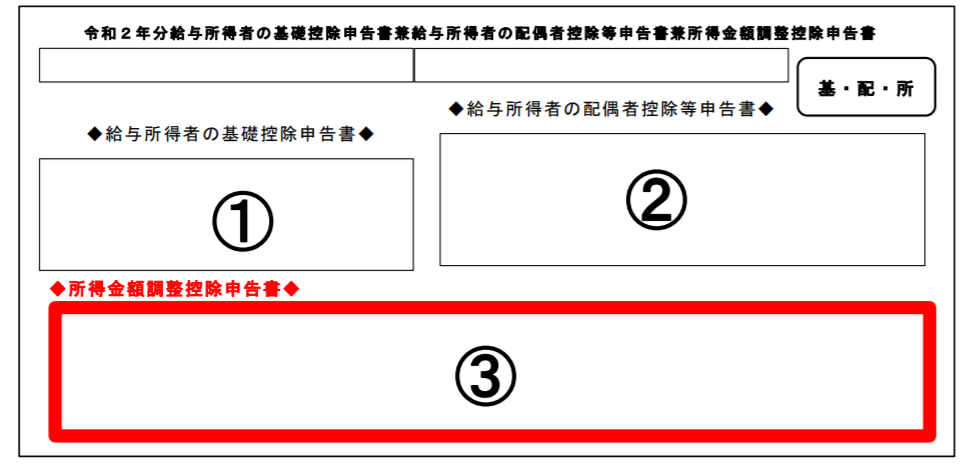

年末調整、新様式で注意する点

前回に続き、「令和2年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」(2020年分からの新様式)について説明します。

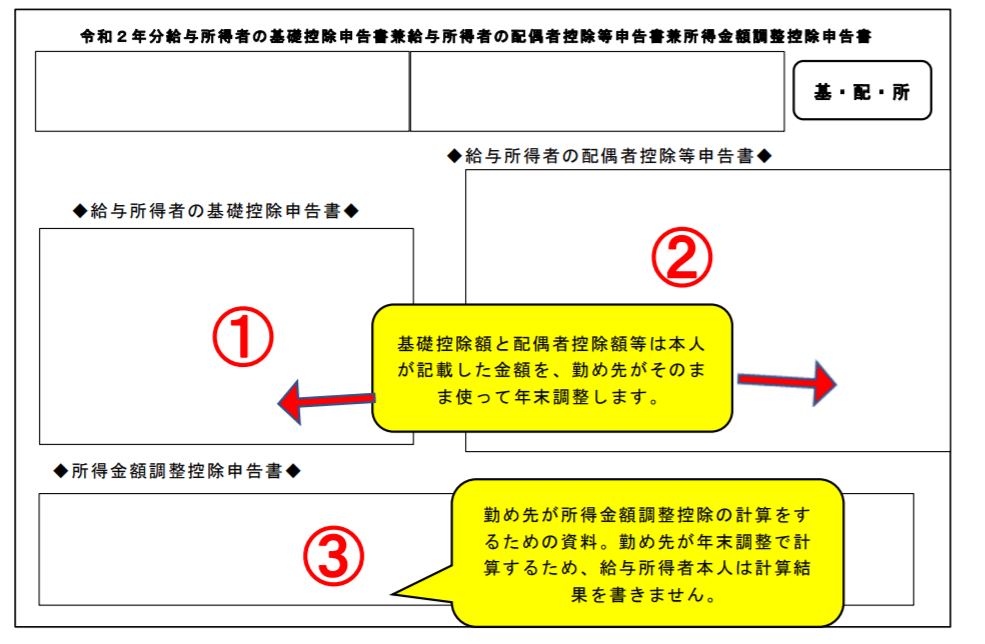

所得金額調整控除申告書

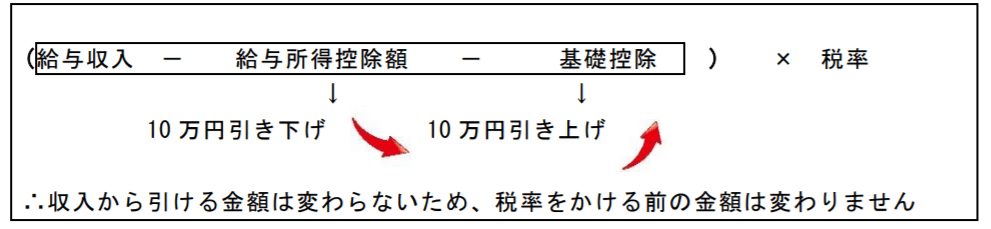

所得金額調整控除は、給与収入から差し引く給与所得控除額の調整について申告する部分です。

令和2年から給与収入から差し引く給与所得控除額(給与収入の概算経費)は10万円引き下げられました。一方、基礎控除が10万円引き上げられました。つまり、次の算式のとおり税率を乗ずる前のかっこの中は「10万円少なくなる+10万円大きくなる」ということで、税負担は全く変わっていないのです。

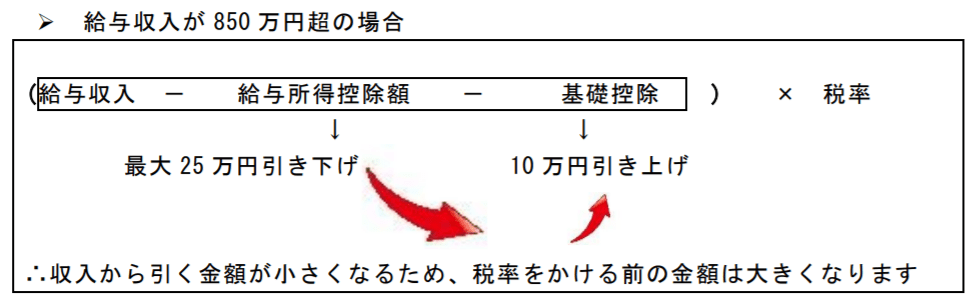

ところが、令和元年までは給与収入が1,000万円超の場合、給与所得控除額は220万円が上限であったものが、令和2年からは給与収入850万円超で195万円が上限となったのです。給与収入から差し引ける給与所得控除額が最大25万円少なくなる一方で基礎控除が10万円しか引き上げられていませんので、年収850万円超の人は次の算式の税率を乗ずる前のかっこの中の金額が大きくなり、その結果税金の負担が重くなります。

つまり、この改正では高所得者のみが「増税」となるようになっているのです。さらに高所得者のうちでも合計所得金額が2,500万円を超えますと給与所得から差し引く基礎控除そのものもゼロとなりますから、所得税や住民税を合わせると増税の幅はかなり大きくなります。

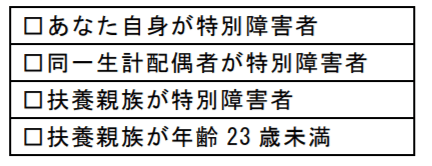

とはいえ、高所得者の中にも子育て世帯や、重い障がいを持つ家族がいるという方もおられるでしょう。高所得者といって一律に増税するのは、配慮に欠けると言えます。そこで次に該当する場合は、税負担が増えないように工夫されます。「所得金額調整控除申告書」においては次の要件に該当する場合にチェック印を入れることにより、年末調整で調整控除額が反映されます。

なお、その調整は給与所得から次の算式で求めた金額を差し引いて行います。その結果、税負担は従来と変わらないこととなります。

(給与収入金額(注)-850万円)×10%

(注)上限1,000万円

ここでの留意点【1】~扶養控除の対象でなくても適用を受けられる~

この所得金額調整控除は、子ども等を扶養控除の対象としていた者だけが対象ではありません。例えば夫婦ともに給与収入850万円を超える共働き世帯。所得の多い方(例えば夫)が子ども等を扶養控除の対象としているでしょう。夫はもちろんこの調整は受けられますが、妻についても所得金額調整控除は受けられるのです。うっかりチェックもれがありますと、税金負担が大きくなりますので要注意です。

ここでの留意点【2】~配偶者控除・配偶者特別控除に影響する~

配偶者(ここでは妻とします)の合計所得金額が133万円以下の場合に、夫は配偶者控除・配偶者特別控除の適用を受けられます。この時、夫の合計所得金額と妻の合計所得金額の組み合わせで控除額が決まります。夫の給与収入が850万円超である場合で、この所得金額調整控除の適用を受けられるときは、調整後の金額で配偶者控除等を受けられるかどうか、受けられるとしたらいくらであるかを判定します。そのため、基礎控除申告書では、所得金額調整控除を行ったあとの金額が合計所得金額となり、その結果が配偶者控除等申告書に影響します。

ここでの留意点【3】~2ヶ所以上から給与の支払を受けているとき~

2ヶ所以上から給与を受けている場合、扶養控除等申告書を提出している主たる勤め先で年末調整を受けるため、そのメインの勤め先に所得金額調整控除申告書に記入して提出します。その際に基礎控除申告書に書く合計所得金額はメインの給与収入とサブの給与収入を合計して、所得金額調整控除の適用があるかどうかを判定して、調整後の所得金額を記載します。

ここでの留意点【4】~勤め先の計算と本人の申告額が異なる?~

とてもややこしい話ですが、2ヶ所以上から給与を受けている場合、年末調整をするメインの勤め先は、その給与所得者が他の勤め先から受け取っている給与を含めずに所得金額調整控除の額を計算することとなっています。

そのため給与所得者本人が2ヶ所の給与を合算して、所得金額調整控除の適用を受けて計算した基礎控除申告書の合計所得金額は、勤め先の年末調整の計算上の所得の金額と異なり、所得金額調整控除も異なることとなります。

ただし、2ヶ所以上から給与を受けている給与所得者は、原則として確定申告しなければならないこととなっています。勤め先の計算結果について給与所得者本人が確定申告で再調整することとなります。

最後に・・・

多くの給与所得者は勤め先の年末調整で所得税(国税)が確定します。この年末調整が間違っていると、そのまま住民税(地方税)にも反映されてしまいます。その住民税は児童手当や、高校無償化、すまい給付金、公営住宅家賃、ふるさと納税の限度額など様々な施策を受けられるかどうかの判定基準ともなります。

「勤め先が年末調整してくれているから安心」、ではなく、私たちは正しく申告したうえで、その申告が正しく税額に反映されているかどうかまで、源泉徴収票で確認することをおすすめします。