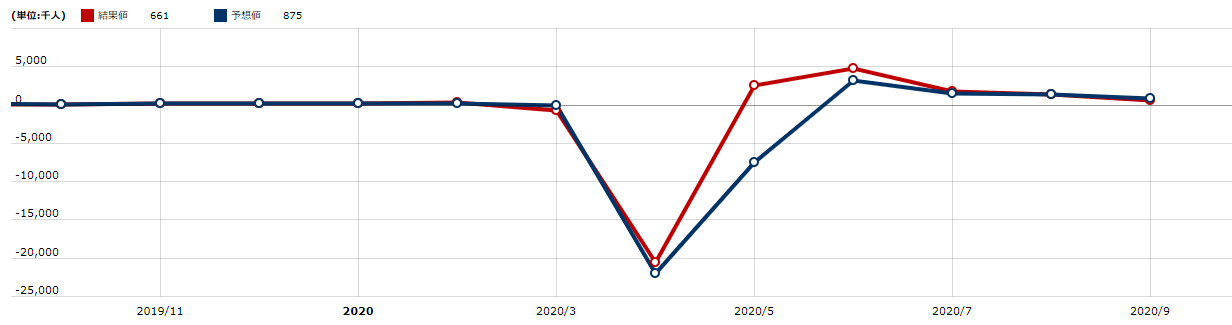

6ヶ月ぶりに予想を下回ったNFP

2日発表された米9月雇用統計で、注目されたNFP(非農業部門雇用者数)は、3月以来の予想を下回る結果となった(図表1参照)。予想は87万人の増加だったのに対し、結果は66万人の増加にとどまった。最近浮上していたコロナ・ショック後の景気回復鈍化観測を裏付ける結果になったとの受け止め方になっている。

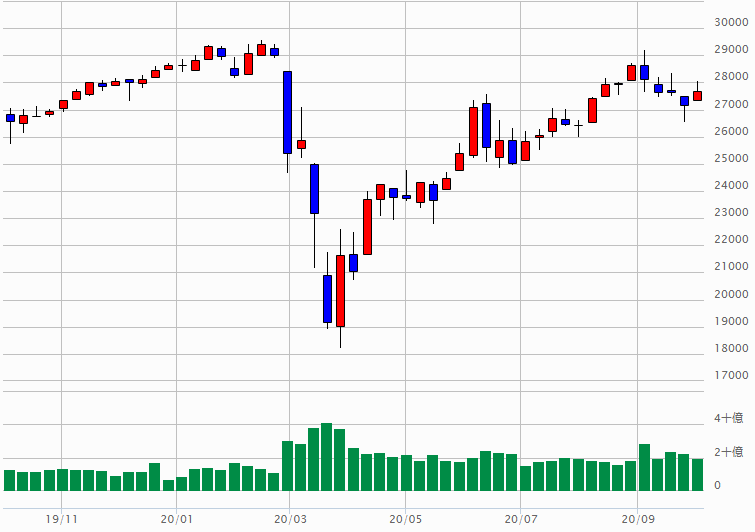

ところで、そんなNFPの結果は、株価との関係も注目される。NYダウなど主要な米国の株価指数は、これまでのところ基本的に3月が安値で、9月が高値(図表2参照)。NFPが4月以降8月まで5ヶ月連続で予想を上回る結果となる中で続いてきた株価の反発が、9月に6ヶ月ぶりに予想を下回る結果となった中で、株安再燃となったわけだ。

株式相場は、基本的には景気を先取りすると位置付けられている。かりに、「NFP=米景気」とすると、3月末からの株価反発は、4月以降の予想以上の米景気回復を先取りした動き。そして、9月からの米株安再燃は、予想以上の米景気回復鈍化を先取りした動きといえなくもない。

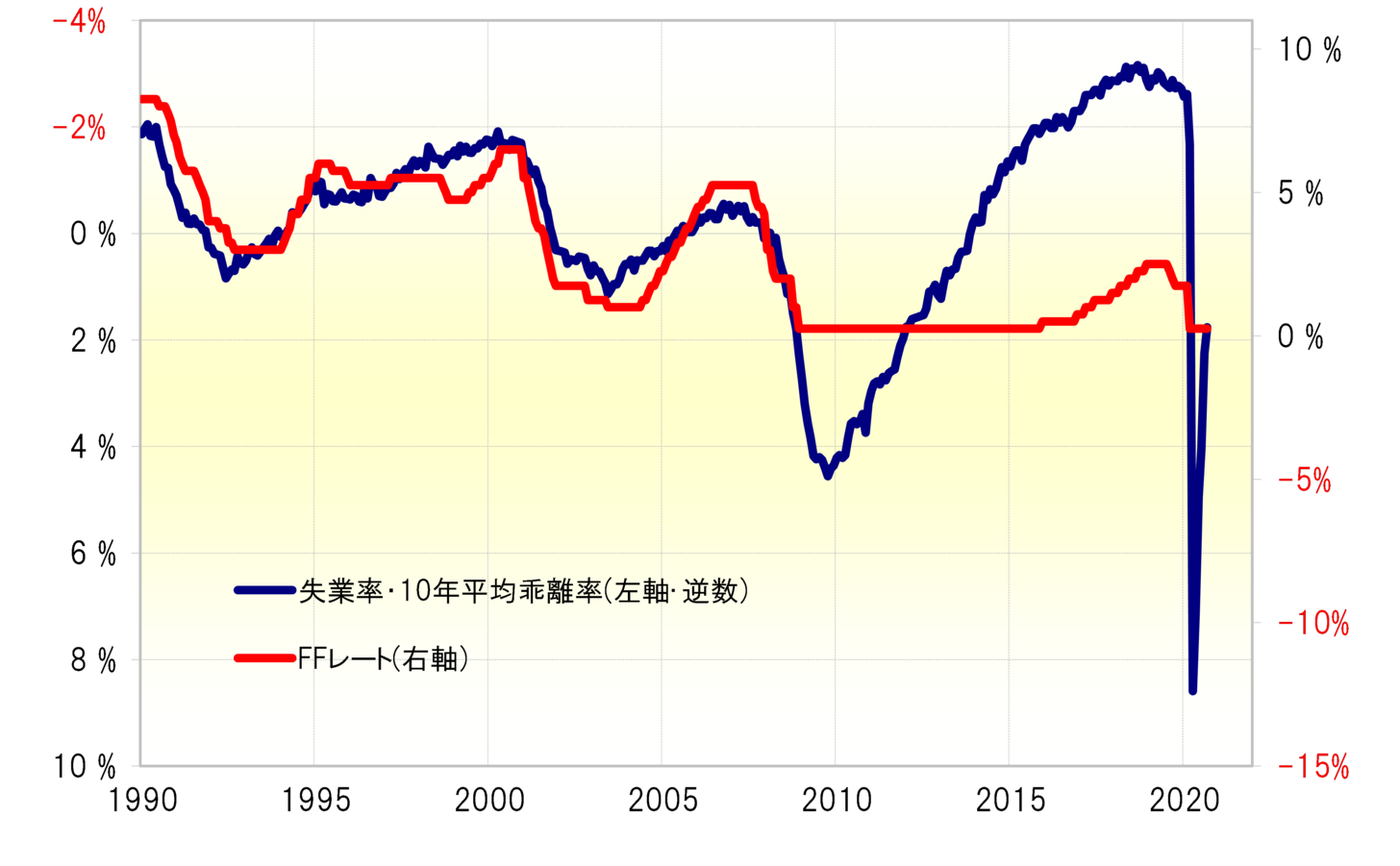

では、景気回復鈍化なら、金融政策は景気対策で追加的な緩和に動くだろうか。注目されるのは、9月の雇用統計は、これまで述べてきたようにNFPは予想を下回ったものの、失業率は予想の8.2%低下に対し、7.9%低下で予想より良い結果になったこと。

前回のレポートで書いたように、じつは米金融政策は、むしろ失業率との関係が強い(図表3参照)。過去の実績を参考にすると、失業率が7%へ近づくなら、FRB(米連邦準備理事会)は追加的緩和どころか、量的緩和終了を考える必要が出てくる可能性すらある。

景気回復の鈍化の可能性が出てきた中で、追加的な緩和の可能性が後退するなら、株価にとってはネガティブ要因と考えられる。かりに株安再燃となるなら、為替への影響はどのように考えたらよいか。

株価とユーロ/米ドルなどドルストレートは、「コロナ後」の株反発局面で順相関の関係が続いてきた。その関係が変わらなければ、株安はドルストレート下落、つまりユーロ安・米ドル高といった見通しになる。

では、米ドル/円はどうか。6月、9月などの米国株安局面で米ドル/円は下落、米ドル安・円高となった。これを参考にすると、株安なら、ユーロなどに対する米ドル高と、対円での米ドル安に分かれる可能性もあるのではないか。