NYダウ、ナスダック指数、そして為替

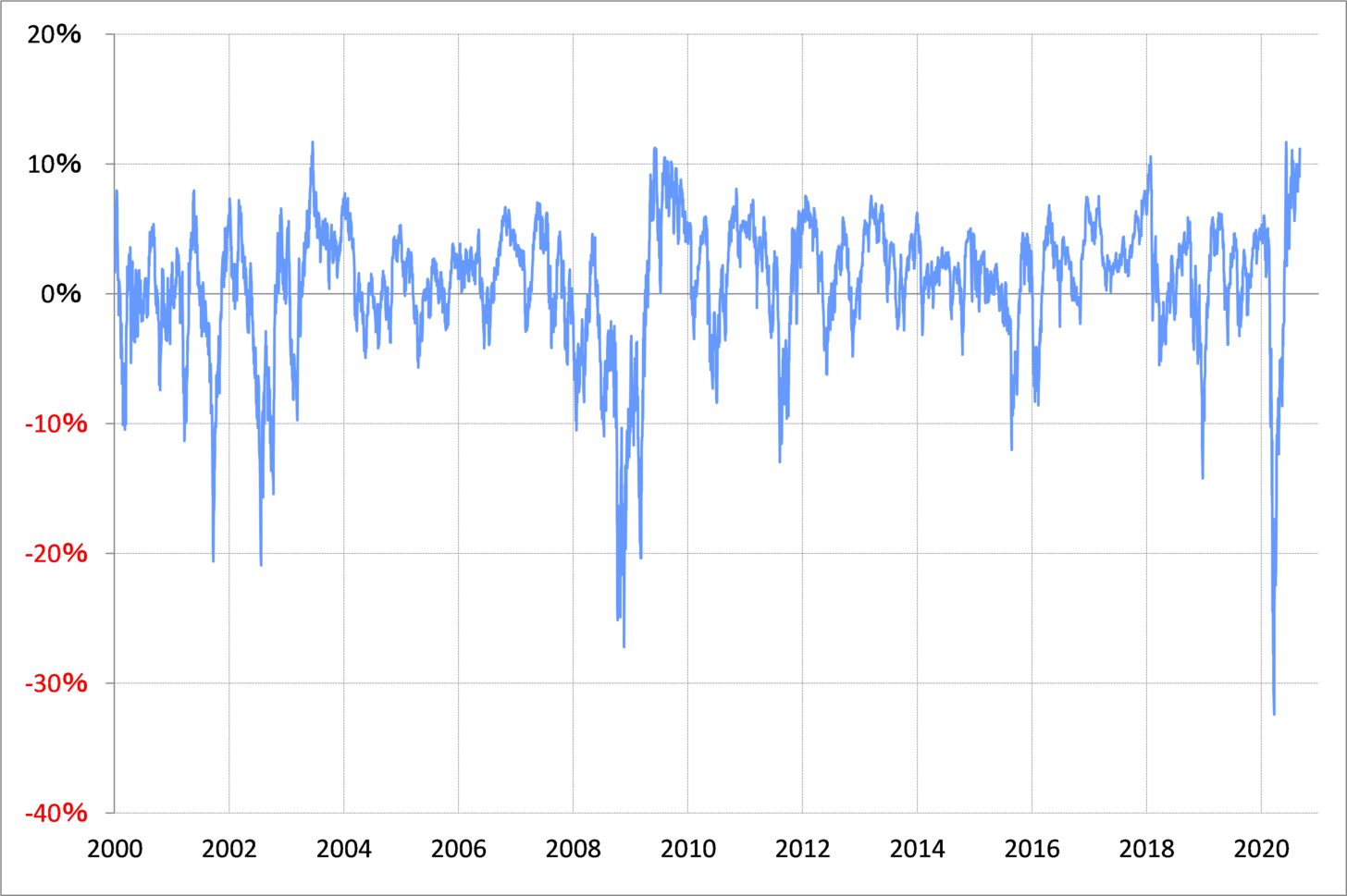

NYダウは3日、800ドル以上の大幅安となった。基本的には短期的な「上がり過ぎ」の反動だろう。NYダウの90日MA(移動平均線)からのかい離率は、2日にはプラス11%以上に拡大、「上がり過ぎ」懸念がきわめて強くなっていた(図表1参照)。

【図表1】NYダウの90日MAからのかい離率(2000年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

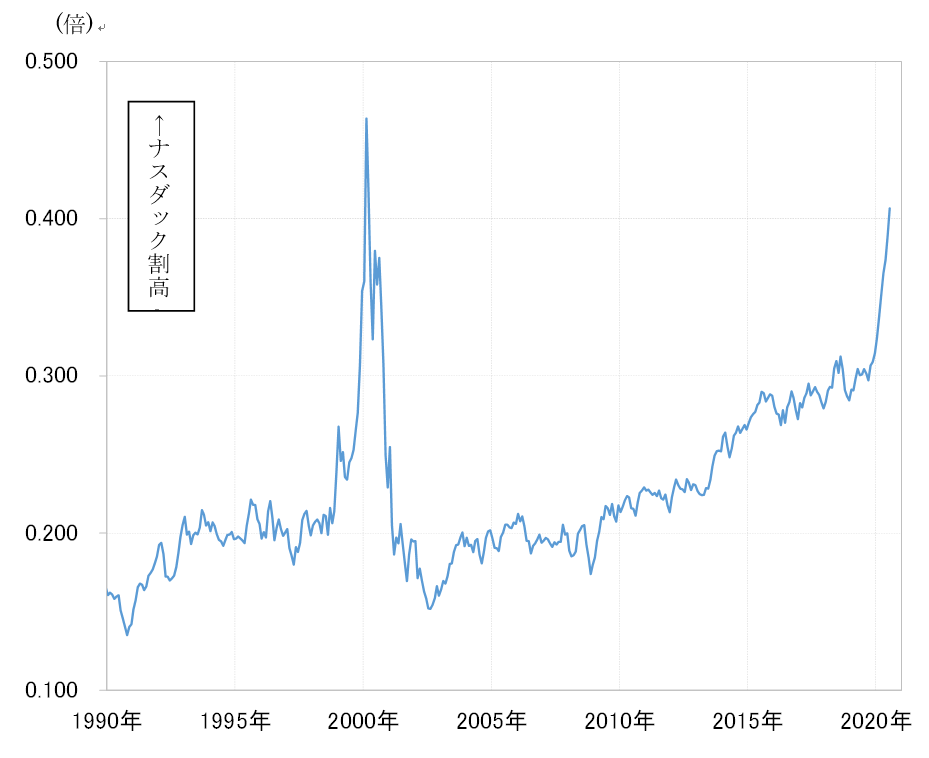

ところで、そのNYダウの下落率が2.8%だったのに対し、ナスダック指数の下落率はそれを大きく上回る5%に達した。これは、NYダウに対するナスダック指数の割高感が強くなっていた影響が大きかっただろう。ナスダック指数/NYダウは、2000年のITバブルのピークに急接近するところとなっていた(図表2参照)。

【図表2】ナスダック指数/NYダウの推移(1990年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

ではこの株急落は、ITバブル崩壊のような中期的な株安局面の始まりだろうか。2000年3月からのナスダック指数下落によるITバブル崩壊と今回では、少なくとも金融政策の関わりが違う。前者では、株暴落が始まる前からFRB(米連邦準備制度理事会)は利上げに転じていたのに対し、今回FRBは金融緩和を続けている。

利上げとは、株高に対して金融当局がブレーキを踏んでいるようなもの。にもかかわらず止まらない株高はいかにも「バブル」だ。その点今回の場合、FRBは利上げというブレーキを踏んでいるわけではなく、むしろ主要な株価指数が最高値を更新する中でも、金融緩和を強化している。そういった中で続く株高が「バブル」かといえば微妙だろう。

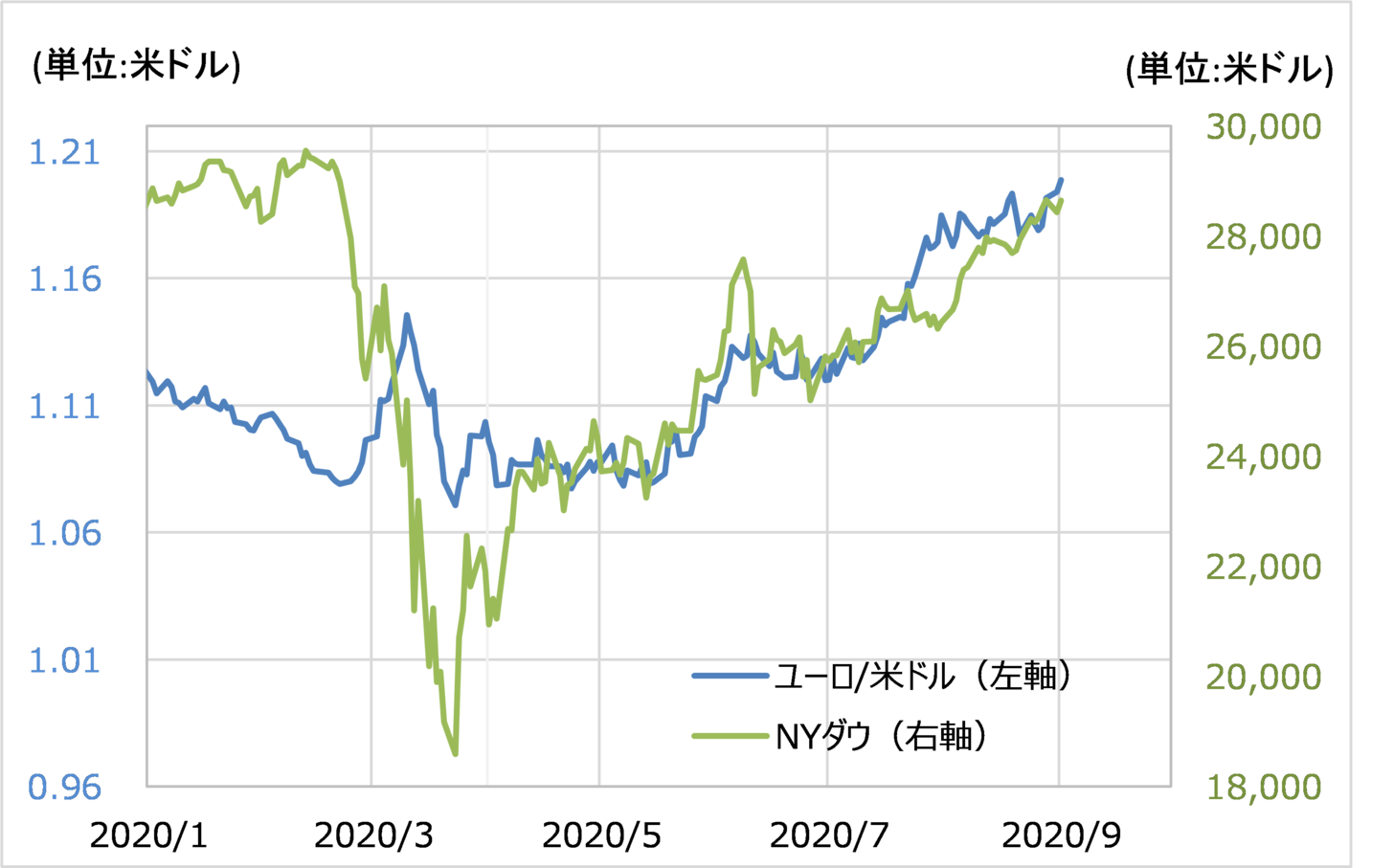

さて、株安の為替への影響はどう考えたら良いか。3月の「コロナ・ショック」一段落の後から高傾向が続いた中で、為替はユーロ/米ドルなどに顕著なように米ドル安で連動した(図表3参照)。この関係を参考にするなら、株安となれば為替は基本的に米ドル高になる可能性が高いだろう。

【図表3】ユーロ/米ドルとNYダウ(2020年1月~)

出所:リフィニティブ社データをもとにマネックス証券が作成