過去四半世紀60~100円=70円台は為替リスク中立圏

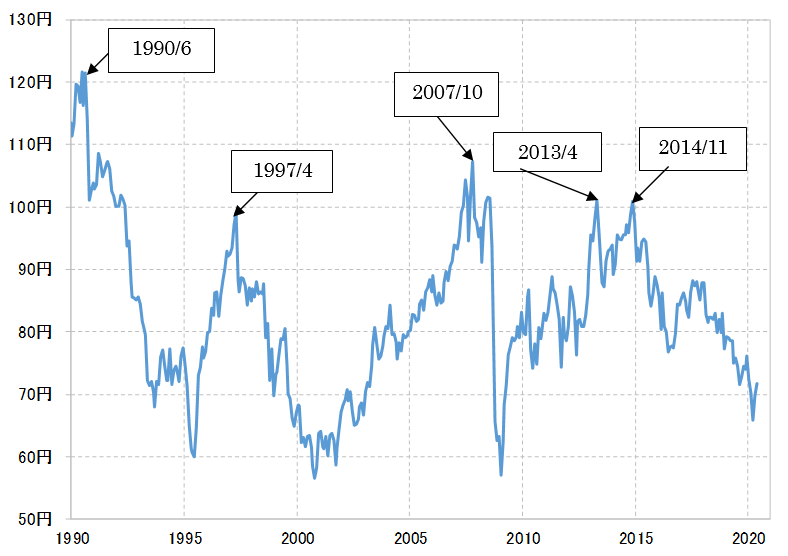

豪ドルの対円相場は、少なくとも1990年代半ば以降の過去四半世紀、1豪ドル=60~100円中心のレンジで推移してきた(図表1参照)。これを参考にすると、豪ドルは100円に近付くと「割高」を警戒する必要が出てくるが、一方で60円に近付くと「割安」の可能性が高まる通貨だったといえるだろう。

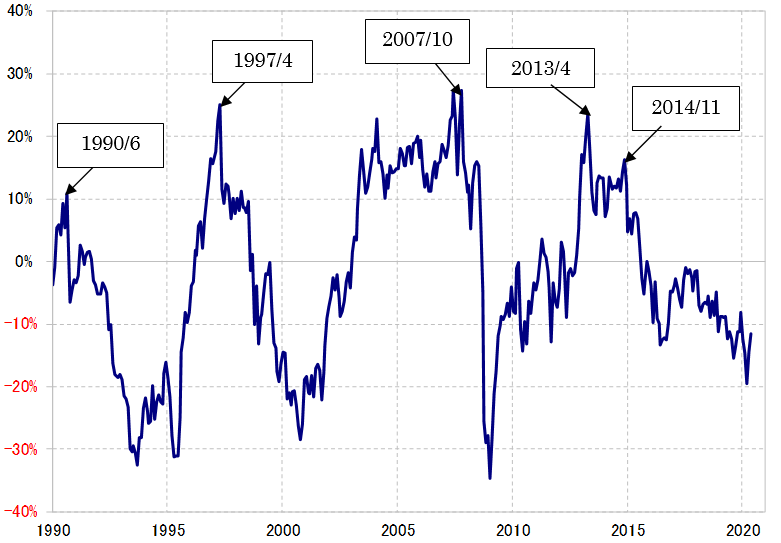

さて、これを過去5年の平均値である5年MA(移動平均線)との関係で見てみると、1990年以降で、豪ドルが中期的な天井を打った5回は、5年MAからのかい離率が10%以上となっていた局面だった(図表2参照)。

要するに、豪ドルは過去5年の平均値を10%以上も上回ってくると、いつ下落に転換してもおかしくない、「割高」警戒域に入ってきたわけだ。ちなみに、足元の5年MAは80円程度。これを1割上回るなら、大雑把にいえば90円になる。以上を参考にすると、豪ドルは90円を上回るまでは、長期的な下落トレンドへの転換の可能性が低いといえそうだ。

さて、今度は豪ドルを購買力平価との関係で見てみよう。購買力平価とは、物価で計算した為替の適正水準という考え方であり、大前提は「一物一価」。たとえば、このパンを日本で買ったら100円、同じパンを米国で買ったら1米ドルなら、パン=100円=1米ドルなので、パンの購買力平価は1米ドル=100円となる。当然だが、パンとは違う物価で計算すると、購買力平価も変わってくる。

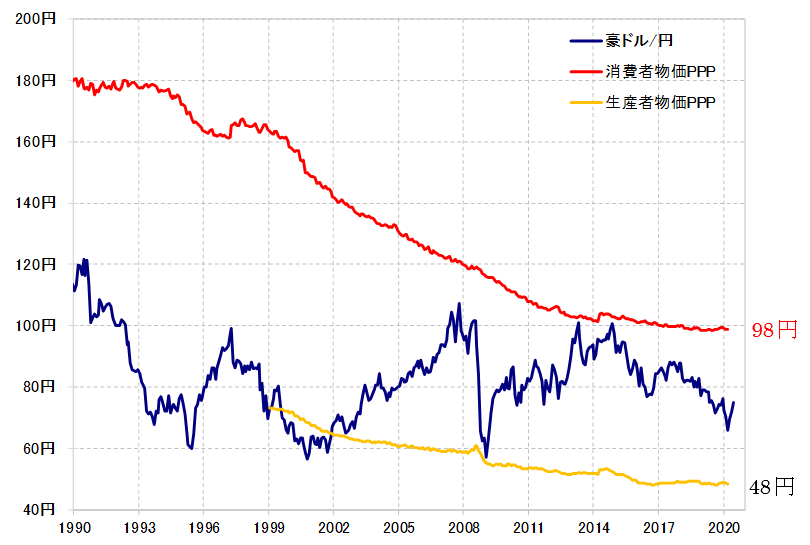

さて、豪ドルは、2000年以降、おおむね日豪の生産者物価で計算した購買力平価を下限に、一方消費者物価で計算した購買力平価を上限としたレンジ内で推移してきた(図表3参照)。足元でそれは、48円、98円程度。

以上の購買力平価を参考にすると、豪ドルはこの先数年間、上がっても100円を上回る可能性は少なく、一方で下がっても50円を割れる可能性は少ないといえそうだ。

以上を総括すると、豪ドルは当面100円に向かう動きとならない限り、本格的な下落トレンドへ転換する可能性は低い。下落トレンドが本格化した場合、または一時的な下落であっても60円を割れる可能性は極めて低い。一方で、続伸した場合でも、100円を上回る動きは限定的にとどまりそうだ。

この原稿を執筆している2020年6月10日現在、1豪ドル=70円台での推移となっているが、以上からするとそれは長期的に上がり過ぎ、下がり過ぎのどちらでもない、為替リスクの観点では「ニュートラル」な状況にあるといえるだろう。