短期的にも長期的にも「下がり過ぎ」

一時、前代未聞のマイナス価格を記録するなど絶望的な下落となったWTIなど原油先物だったが、足元は20ドル近くまで戻してきた。これはやはり異常といえるほどの「下がり過ぎ」の反動の影響が大きいだろう。

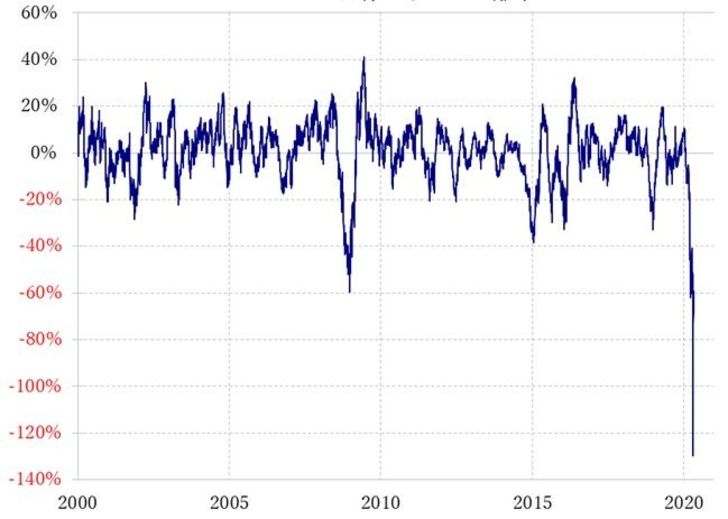

WTIの90日MA(移動平均線)からの乖離(かいり)率は、一時はマイナス120%以上に拡大した(図表1参照)。これは過去に例のないほどの「下がり過ぎ」となっていた可能性を示すものだった。

【図表1】 WTIの90日MAからの乖離率(2010年~)

出所:リフィニティブ・データよりマネックス証券が作成

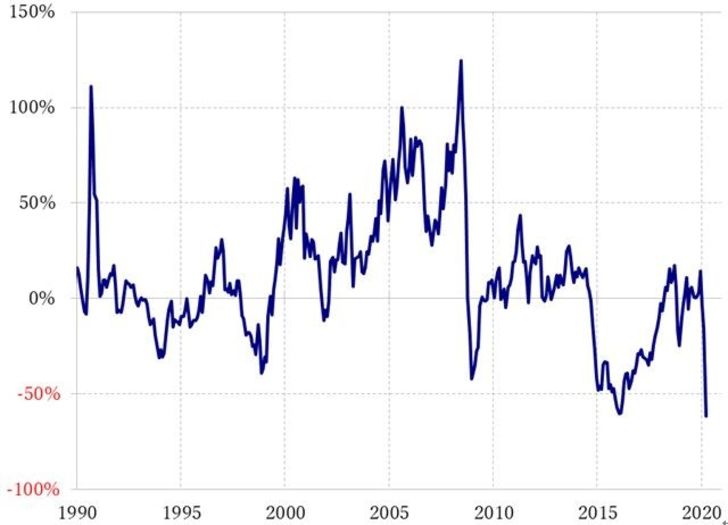

また5年MAからの乖離率も、一時はマイナス50%以上に拡大した(図表2参照)。これは、1990年以降でみる限り、2016年2月と並ぶ「下がり過ぎ」だった。90日MAからの乖離率は基本的には短期の行き過ぎを、そして5年MAからの乖離率は基本的に長期の行き過ぎの目安になる。以上を見ると、原油価格は、短期的にも長期的にも記録的な「下がり過ぎ」が続いている可能性がありそうだ。

【図表2】WTIの5年MAからの乖離率(1990年~)

出所:リフィニティブ・データよりマネックス証券が作成

コロナ問題対策で経済活動が制限され、原油需要は激減していると考えられる。ただ、需要はゼロではないし、さらに経済活動が再開され、需要が増える方向となったとき、異常といえるほどに「下がり過ぎ」となった原油価格は、前例のないほどの安値買いのチャンスに映るのではないか。

そんなふうに「下がり過ぎ」の反動で原油価格が上昇することは、資源国通貨や基本的に原油価格と順相関の関係にあるユーロなどにプラス要因となりそうだ。