今回は現在iDeCo(個人型)に加入している方が、転職によって企業型確定拠出年金(以下「企業型DC」)を導入している会社に入社した場合にどうすればよいか、について解説します。企業型DCはすでに3万社以上の民間企業が導入しており、サラリーマンの5人に1人はその加入者というレベルで普及していますので、転職先に企業型DCがあり加入資格を得る方は多いと思います。

iDeCo(個人型確定拠出年金)と企業型DC(確定拠出年金)の特徴とメリット・デメリット

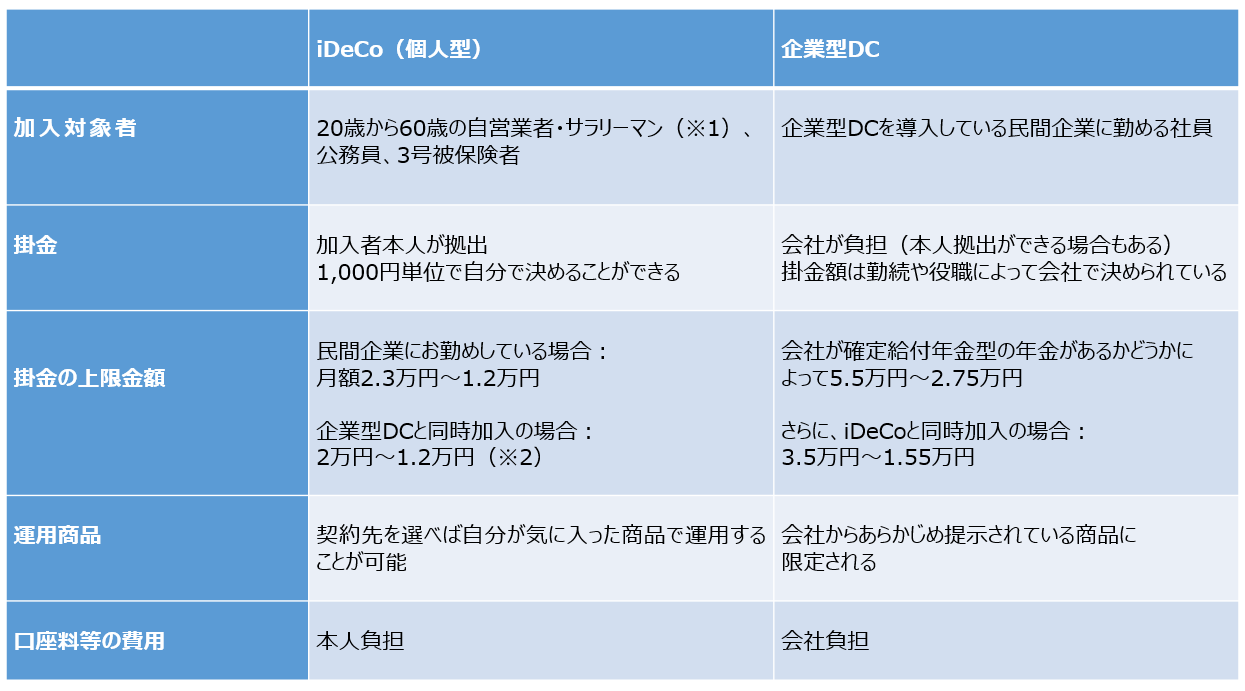

まずはiDeCo(個人型)と企業型DCの特徴をおさえておきましょう

企業型確定拠出年金のメリット

企業型DCは会社の年金制度ですから、掛金と口座料を会社が負担する点が大きな特長です。企業型DCに加入できるのであれば、転職先の企業型DCに加入します。2022年10月まではiDeCoの同時加入ができるのであれば、という条件付きになりますが、2022年10月以降は原則iDeCoと企業型DCの同時加入ができようになるので、iDeCoで掛金の積み立てを継続することをほとんどの方が選択することができるようになります。そして、iDeCoにある年金資産の扱いについては、従来通り、運用をiDeCoの口座のままで行うか、企業型DCの口座に移すか、という選択をすることになります。

企業型確定拠出年金のマッチング拠出とiDeCoの選択

企業型DCで、本人が追加拠出できる仕組みを「マッチング」といいます。マッチングの掛金はiDeCoの掛金と同様に全額が所得控除の対象になります。税制の恩典があるので、マッチングとiDeCoを併用することはできません。2022年10月以降もいずれかを選択して利用することになります。

転職時のiDeCo(イデコ)→企業型DCへの具体的な手続きについて

企業型DCとiDeCoを同時加入できる場合(2022年9月末まで)

企業型DCのある会社に転職したときに何をすべきか。企業型DCのある会社に転職した際には、まず会社から入社手続き等と一緒に行われる企業型DCについての説明を受けてください(※)。

その際に確認すべきポイントは、会社の企業型DCがiDeCoと同時加入できるか、つまり、今のiDeCoの積み立てをそのまま継続できるかどうかという点です。自分が会社から掛け金としていくらもらえるか、に関心が行きがちですが、iDeCoを従来通り続けられるかによって、選択できる方法が大きく異なってきます。

企業型DCとiDeCoを同時加入できるのであれば、企業型DCには会社掛金を積み立て、iDeCoに自分で掛金を積み立てしていくことによって、ダブルで老後資金作りができます。この場合、iDeCoの契約先には契約情報の更新が必要となりますから、前回のコラム「転職する時、iDeCo(イデコ)の手続きはどうなる?【個人型から個人型へ】」を参考に手続きを行ってください。

企業型DCとiDeCoを同時加入できない場合

残りの運用期間が短い方以外は企業型DCへの移換が一般的

同時加入できない企業に転職する方は、iDeCoの加入者としての資格を失うため企業型DCのみの加入者となります。今後の掛け金は企業型DCのみで積み上げていくことになるので、これまでiDeCoで貯めてきた資産についてはiDeCoの口座においてそのまま運用を継続するか、企業型DCで新たに作られる口座に持ち込むかを選択します。

iDeCoにおいておく場合、引き続き口座管理料は徴収されます。運用は継続されますので運用益は期待できるかもしれませんが、管理料分だけは毎年年金資産が目減りしていくことになります。ですから、企業型の商品ラインナップにどうしても自分が投資したいと思える商品がないか、受け取りができる60歳が近く据え置き運用する期間が短い方以外はiDeCoに積みあがっている年金資産は企業型DCへ移すのが一般的です。

移換時にマーケットの影響を受けたくない場合は、事前に定期預金への配分変更を

iDeCoから企業型へ資産を持ち運びする際には、iDeCoで保有している金融商品はすべて売却され、いったん現金化されます。売却は事務的に行われますので、マーケットの影響を受けたくない場合にはあらかじめ自分で売却し定期預金など価格変動の影響を受けないような商品にしておくとよいでしょう。

現金となった資産は転職先の企業型DCに設けられた口座に持ち込まれます。しかし、持ち込まれた資産は現金のまま企業型DCの口座に置いておくことはできません。あらかじめ、または資産が移った後に、企業型DCで提示されている商品ラインナップのどれにどれだけ振り分けて運用するか、指示をすることになります。

その指示に従って運用商品の購入がなされ持ち運びは完了です。この事務処理はすべて契約先の金融機関等が担ってくれますし、持ち運び手続きに費用はかかりません。

iDeCo→企業型DCへの移換の3ステップ

【1】新しい勤務先に「これまでiDeCoに入っていた」ことを伝える

【2】新しい勤務先から「資産移換依頼書」(場合によっては「配分指定書(移換用)」という手続き書類を受け取る。

【3】「資産移換依頼書」に移換元のiDeCoの資産管理をしている会社名等を記入、「配分指定書(移換用)」にどの商品で運用するか割合を記入して勤務先に提出する

あとは移換元と受け入れ先でやり取りが行われ、企業型DCの口座に資産を移す処理が進められます。1ヶ月ほどたって手続きが完了すると書面による通知がご自宅に届きます。新しい勤務先には、過去にiDeCoに入っていたという事実は知られますが、年金資産がいくらあったかというような情報は決して伝わりませんのでご安心ください。

2022年10月より、企業型DCとiDeCoの同時加入が可能に!

ほとんどの方が企業型DCとiDeCoの同時加入ができようになります。同時加入できないのは、企業型DCでマッチングを利用している方と企業型DCの会社掛金が高くiDeCoの拠出余地がないという方など、ごく一部の方だけになります。

もし、現在のiDeCoの商品やサービスが非常に気に入っているのであれば、iDeCoにある残高をそのまま据え置いておき、2022年10月以降に積み立てを復活させてはいかがでしょうか。

本記事は2020年5月に公開し、2022年5月1日に更新しました。(更新時点の情報となります)