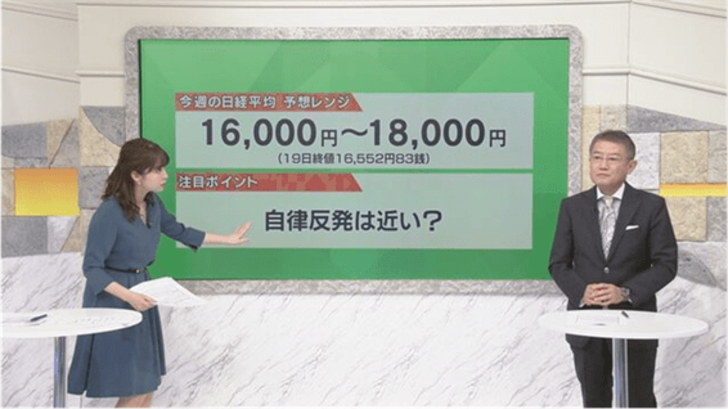

今週月曜日のモーサテで「自律反発は近い」と述べた。

同じく週初に配信した「今週のマーケット展望」でも(当たり前だが)同じことを書いている。

<自律反発が近づいていると思う。自律反発というのがいちばん心強いシグナルだ。こういう相場では行くところまで行かないとダメである。FEDが利下げしたからとか日銀がETFを買ったからとか、そういう人為的な材料で下げ止まるのではなく、「自律」というのは自然のリズム、市場が自ずと底値に達したと判断して下げ止まるのだ。そういう水準になってきたと思う。>

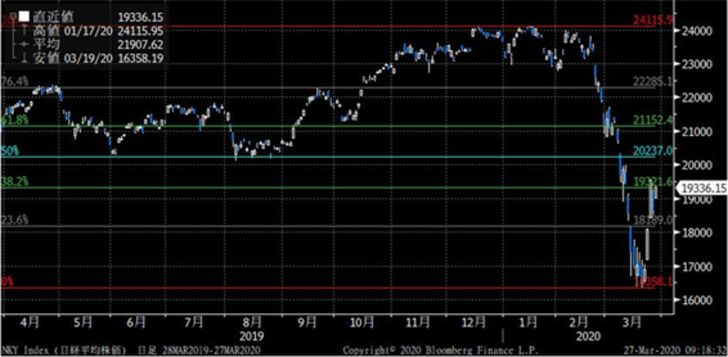

水曜日までの記録的な暴騰の背景は、まず自律反発の素地が整っていたということだ。そこに期末特有の需給要因や、上記「マーケット展望」で触れたヘッジファンドのアンワインドの動きなどが絡んで大きな上昇となった。

日経平均は、下げ幅に対してフィボナッチの38.2%戻しを達成、いったんは戻りにも達成感が出る頃だ。今日の権利付き最終日を過ぎて、来週からの実質新年度に入れば期末要因は剥落するので、再び弱含むことも考えられる。

それでも底は入った。今後は上げ下げを繰り返しながら、兎にも角にも日経平均2万円の大台回復を試すだろう。2万237円を越えれば半値戻し。半値戻しは全値戻しである。

底入れムードが台頭すると、なにがなんでも弱気に拘泥する悲観論者は2番底を探りに行くリスクを指摘する。僕自身も3/6のレポートで2番底は半年後に来ると述べたが、僕は天邪鬼だから、みんなが2番底と言うとそれには反対したくなる。前言撤回、2番底は来ない、あるいは、あっても浅い底値模索で済む可能性が高い。

根拠1: 誰もが認めるところだが、今回のコロナショックとリーマンショックとの最大の違いはバブル崩壊で金融機関が痛んでいないということだ。これまでの経済危機はたいていバブル崩壊により金融へのダメージが大きかった。今回は新型ウイルスという見えない部分もあるが、感染拡大さえ一服すれば、各国でとられている最大級の経済対策もあって、世界経済はV字回復する可能性が高い。これは僕が言っているだけでなく、ベン・バーナンキ元FRB議長も言っていることだ。

根拠2:そもそも大きな暴落の後に必ず2番底が来るというメカニズムはどういうものだろうか。そのひとつは「価格の調整スピードは速いが、玉の調整には時間がかかる」というものだ。株価が落ちるのは速い。実際、ものすごいスピードで急落した。この急スピードの株価下落についていけない投資家がごまんといる。株価が投資家を置き去りにしてしまう。相場が自ずとボトムに達して自律反発し始めると、そこから逃げ遅れた投資家のやれやれの売りが出る。暴落の度合いが大きいほど、怪我人(傷んだポジション)も多いのでそう簡単には整理がつかない。なかなか地合いが本格的に改善しないので、そうこうするうちに再び弱気が多くなり再度下落基調を強めてしまう。自律反発が相場の自然なリズムだとすれば、2番底模索も相場のなかにビルトインされた構造的な仕組みかもしれない。

しかし、2番底模索のもうひとつの理由は、株価が先に下がるが、そのあとで「実態悪」に直面してまた下がる、というものだ。株価は速いので、実体経済や企業業績の悪化に先行して下げる。そのあとで実際に景気や業績が悪化し、それでまた売られるという二段構えの構図である。

しかし、今回はこの「実態悪」直面で売られ直すという展開にはならないか、あっても軽症で済むのではないかと思うのだ。

その理由は、今回のコロナショックの衝撃があまりにも大き過ぎるということの逆説である。尋常なことではないので、①経済や業績が悪化するというのは、誰でも(小学生でも)わかる。悪くなる、という点に関して一点の曇りもない。クリスタル・クリアである。相場は不透明なことをリスクとして嫌うが、その意味でのリスク度合いは低い。②異常事態なので、ちょっとやそっとの悪化では、「それはそうだよね」と受け流してしまう。

昨日発表された米国の新規失業保険申請件数は、21日までの1週間で328万3千件だった。これを見たときは目を疑った。前週が28万2千件だったので1週間で300万件増えたのだ。これまでの過去最大は82年10月の69万件で、リーマン危機直後でも09年3月の66万件が最高だったから、これはもう「異常値」としか言いようがない。

米国株市場はまったく反応しなかった。それよりも政府の大型経済対策への期待でダウ平均は1,300ドル余りも上昇したのである。

これが今後、続々出てくる「実態悪」の先駆けになるかはわからない。しかし、こうしたマーケット・リアクションが「あり得る」ということの、ひとつの実績はできた。「実態悪」よりも、経済対策などによる「回復期待」が優る局面があり得るということを僕たちは昨日の米国株市場で確認できた。これは非常にencouragingな事象である。