ウォール街がくしゃみをすると、世界の株式市場が風邪をひくと言われています。そのウォール街は先週、今年に入って中国で発生した新型コロナウイルスの恐怖に屈することになり、世界中の株式市場は米国市場の動きに注目しています。

S&P 500指数は先週たった5日間の取引で13%下落、2月19日につけた史上最高値からは既に15%の下げとなっています。今回の下げにより、昨年の米国の国家予算の4.4兆ドルを超える4.6兆ドルの米国株全体の時価総額が失われたことになります。

先週1週間でなにが変わったのか?

市場の急激なセンチメントの変化は何かというと、新型コロナウイルスがもたらすかもしれない「未知への恐怖」の恐れが高まったことです。

今まで、新型肺炎は米国から見ると遠く彼方の中国での出来事であったのが、日本に加え、韓国、イラン、イタリアでも拡大し、今や米国全土をも襲ってくるかもしれないという「未知への恐怖感」が株式市場で反映されたのだと思います。

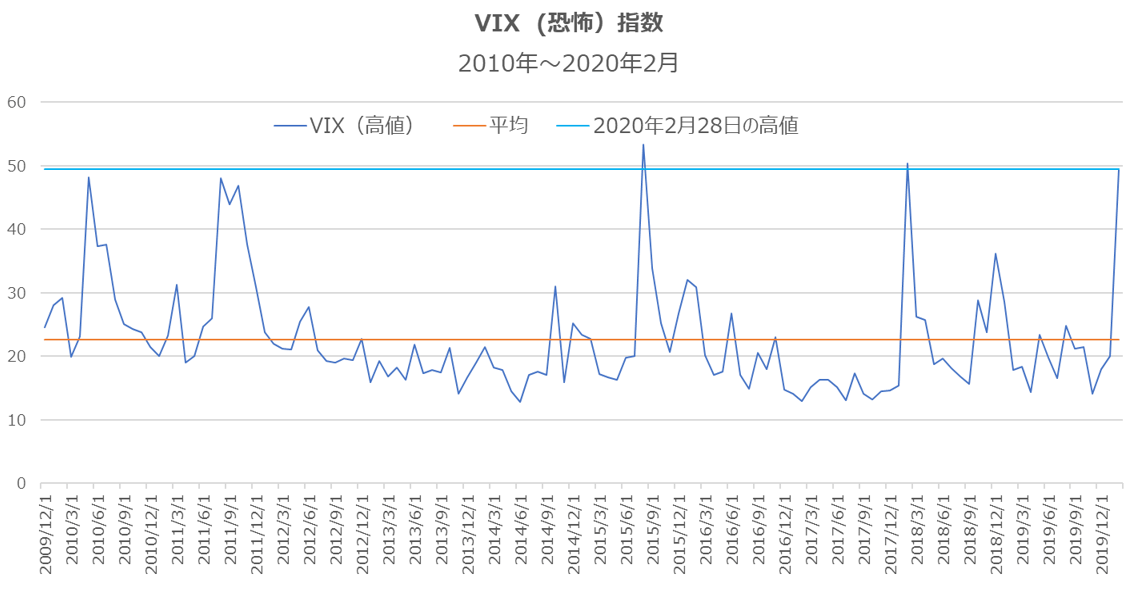

この「未知への恐怖」は、恐怖指数とも呼ばれるVIX指数が先週金曜日に、過去10年間の平均である22.6を超え、短期間で49.5という歴史的に高いレベルへ急上昇したことが物語っています。新型コロナウイルスに関するニュースフローは今後も悪化する可能性もありますが、株式市場での急激な調整という視点で見ると、そろそろ市場はリバウンドする時も近づいていると考えます。

あくまでも私の直感なのですが、金曜日の一日下げをもって当面の底値はつけたのではないかと思っています。大きな調整局面で株価が底をつける場合、特に今回のような世界中から注目を受けるような市場の下げの局面では、マーケットは投資家の「最大限の悲観」を経験する必要があると考えています。

わかりやすく言うと、長期的な投資家であったとしても、市場の暴落によって自分の持っている株価の下げが我慢できず、もう一生株式投資などしたくないと思うような気持ちになる事です。金曜日がそういった日だったのではないかと思います。S&P 500は、この日0.82%下げました。ただ、一日の動きをみると、この日は実は寄り付きから30分後で既に4.3%下落しましたが、その後は1日かけてもどし、引けは0.82%の下げのみで終わりました。

NYダウ平均株価でみると、ザラ場中に一時1,085ポイント下落したのですが、引けは357ポイントの下げでとどまっています。史上最高値から6日連続で下げ、投資家は疲れ果てた翌日の金曜日、新たに4%以上下げたのを経験した投資家は、間違いなく「最大限の悲観」を経験したのではないかと思っていますが、まさに、そういう時、株価は底をつける傾向が強いのは長い株式市場の歴史が証明しています。

万が一、金曜日が今回の調整の底であるという私の考えが間違っていたとしても、株価の調整局面が終わりに近づいていることを証明するデータが散見されます。

株価がそろそろ底をつけると思う理由

市場は新コロナウイルスに端を発する収益への影響を織り込み始めています。2020年第1四半期の収益予想は、2月の半ばには前年同期比で+0.46%でしたが、直近のデータでは-0.62%へ下方修正されています。第2四半期の収益予想については、+3.04%が+2.53へ、2020年通年についても7.99%が7.36%へ下方修正されています。

全体市場が下落する中、先週金曜日には今回新型コロナウイルスの収益に与える影響が大きいと思われ、株価の下げが目立ったクルーズ船のオペレーター株やホテル株が上昇しています。

横浜に停泊し世界的に有名になったダイヤモンド・プリンセス号を保有するカーニーバル(NYSE:CCL)は今回の底値からすでに11%上昇、世界的なホテルチェーンのマリオット・インターナショナ(NASDAQ:MAR)が8%上げています。

加えて、今まで市場をけん引してきたグローバル企業の株も金曜日に上昇し始めました。

アップル(NASDAQ:AAPL)の6.6%、アルファベット(NASDAQ:GOOGL)の6%、フェイスブック(NASDAQ:FB)の5.9%高も注目に値します。

急激かつ、大きな株価の下げによりRSIなど株価が買われ過ぎ、売られ過ぎかを示す指数は、軒並み株価が大きく売られ過ぎていることを示しています。

投資家の心理を表すVIX指数が50の領域に達した局面は2010年から4回ほどありますが、毎回S&P 500はその12か月後には上昇しており、平均で12%上がっています。

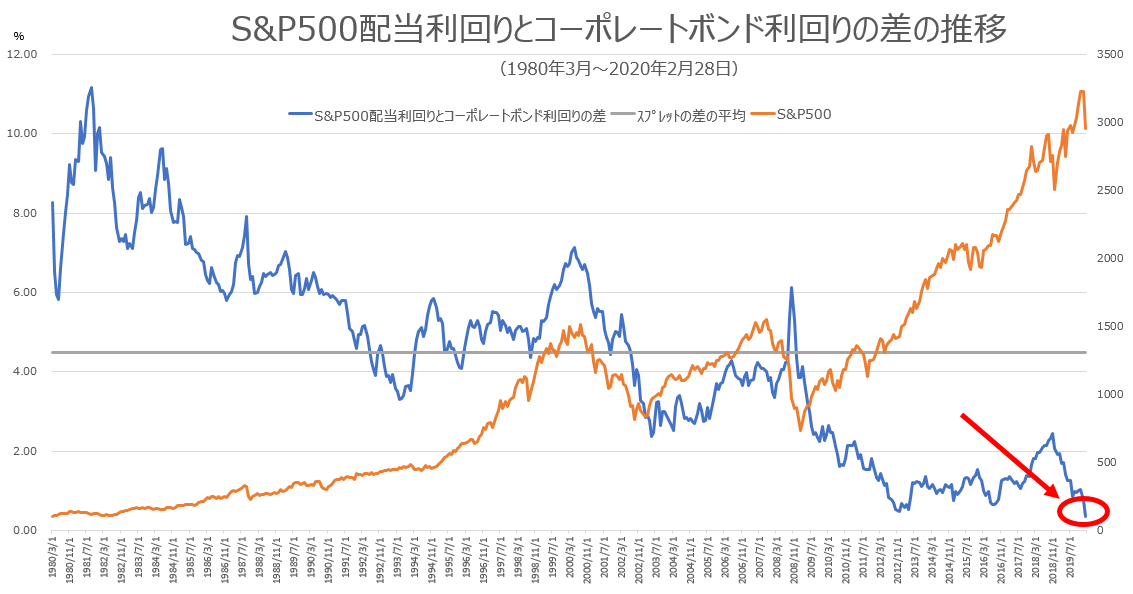

株式市場が急落するなか、米国債の利回りは引き続き歴史的な低金利の記録を更新しました。米国10年債は金曜日には1.1143%まで下落しました。いわゆる「安全への逃避」が起きています。国債利回りが下落する中、社債の利回りも低下しています。

このチャートは、1980年からのS&P 500指数の配当利回りとブルームバーグ・バークレイズ米国社債指数(投資適格社債指数)の利回りの差とS&P 500指数の推移を示したものです。先週の株価の下げと、債券市場の利回り低下により、この差は歴史的に最低のレベルに達しました。

企業にとっては資金調達コストが低くなったということに加え、投資家にとっては株式と債券を比較すると相対的に株式の魅力度が増したということが言えます。

米国の年金ファンドの運用者たちは、このような局面では、債券売り、株式買いのアセットアロケーションを行うのではないかと考えられます。

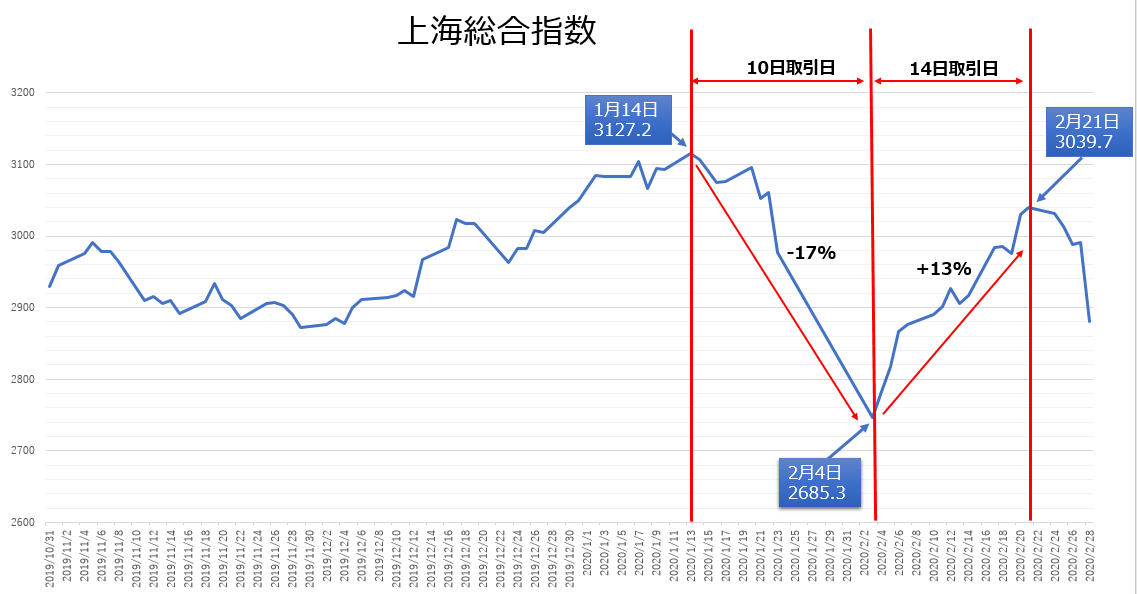

新型コロナウイルスが最初の発症した中国の上海総合指数は、今回の米国株が下がる1ヶ月以上前から調整が始まり、2月4日までに同指数は17%下落しました。その後は、中国内で状況が改善するのを待つことなく、株価はリバウンドを開始し、2月21日には13%上昇しています。

この例でいくと、米国内、または、世界的な新型コロナウイルスの状況が改善する前に米国株が上げ始めてもおかしくないのではないかと思うのです。

米連邦準備制度理事会(FRB)のパウエル議長は先週2月28日金曜日、緊急声明を発表し、米国経済の基盤は強いと前置きをしたうえで、新型コロナウイルスが米国経済にもたらすリスクはモニターしているとしました。必要に応じ政策ツールを用いアクションを取り米国経済を支えるとコメントし、遅くとも3月中旬の次回の会合で利下げをする可能性を示唆しました。

FFレート先物は、次回のFOMCにて0.25%の利下げを行う可能性は52.8%、0.5%の利下げの可能性は47.2%だと示唆しています。FRBによる利下げは、コロナウイルスが米国経済に与えるリスクを回避することはできませんが、株式市場が受けたその傷を癒す働きはあります。

彼らは私たち市場参加者以上に、今の状況をなんとかしなければならないと考えているはずです。

いずれにしても、この売られ過ぎの市場から株式がリバウンドするタイミングが月曜日でなかったとしても、そのタイミングは近づいているのではないでしょうか。

今回のような短期間での市場の急激な下げは極めてまれなのですが、過去にこのような下げの後のマーケットは上昇しているという統計がいくつもあります。例えば、ビスポークによると、S&P 500の歴史上が2月に10%以上下落したのは1933年と2009年の二回しかないそうです。その後の3月の月間のパフォーマンスはというと、1933年だと3.36%上昇、8.54%で、その年の年末までのリターンですと1933年であれば76.15%の上げ、2009年だと51.70%の上昇なのだそうです。

引き続き時間の分散をもって、S&P 500のETFに加え、

以下の長期成長銘柄をコアホールドとしての買いをお勧めしたいと思います。

・アップル (NASDAQ:AAPL)

・アマゾン・ドット・コム (NASDAQ:AMZN)

・アルファベット (NASDAQ:GOOGL)

・ウォルト・ディズニー (NYSE:DIS)

・ナイキ (NYSE:NKE)

・ロウズ・カンパニーズ (NYSE:LOW)

・テスラ (NASDAQ:TSLA)

新型コロナウイルス以外のマーケットのフォーカスは民主党大統領候補の選出です。この土曜日には南部サウスカロライナ州の民主党の候補者選びで、中道派のジョー・バイデン前副大統領が勝利を獲得し勢いを得ました。

明日3月3日火曜日は、スーパー・チューズデー (Super Tuesday) となっており、14の州、国土の大きな米国では4つのタイムゾーンにまたがって予備選挙・党員集会が開催されます。

現時点では左派のバーニー・サンダーズ候補が優勢だとみられてはいますが、候補者選びの進展や彼らのレトリックが、既にボラティリティの高い米国株式市場の行方に影響を与えることも大いに考えられます。選挙の動向も引き続き目を離せません。