ユーロ買いを躊躇させるファンダメンタルズ要因

前回のコラムで、ユーロ/米ドルについて「1月末に大きく値を戻したのは、あくまでポジション調整に伴う一時的な買い戻し」「やはりユーロ/米ドルの戻りは一旦売り」などと述べました。以来、先週末(2月14日)までの間でユーロ/米ドルが上昇して終わった(日足ロウソクが陽線を描いた)のは、わずかに1日(2月11日)だけという超弱気の展開が足下で続いています。

やはり、新型肺炎の感染拡大の影響で中国経済の停滞がしばらく続くと見込まれることは、ユーロの弱気材料として大きいと思われます。そうでなくとも、足下でユーロ圏の景気は回復の見通しが立ちにくい状況を続けており、2月7日に発表された12月の独鉱工業生産指数にしても前月比で3.5%の低下、同月の独製造業受注指数も前月比で2.1%の低下と、実に散々な内容でした。

さらに、先週2月10日にはドイツでキリスト教民主同盟(CDU)のクランプカレンバウアー党首が次期首相候補となることを断念し、近く党首も辞任する意向を示しました。域内で中心的な存在であるドイツの政治的混迷が域内全体の景気の立ち直りを遅らせるとの懸念は、もともと弱気に傾いているユーロにとって弱り目に祟り目ということなりそうです。

先週2月14日に発表された2019年10~12月期の独GDPは前期比で「変わらず」という結果に留まりましたが、普通に考えて2020年1~3月期がマイナス成長となることはほぼ確実と見られ、やはりユーロに買いの手を伸ばすことは少々とまどわれるところです。

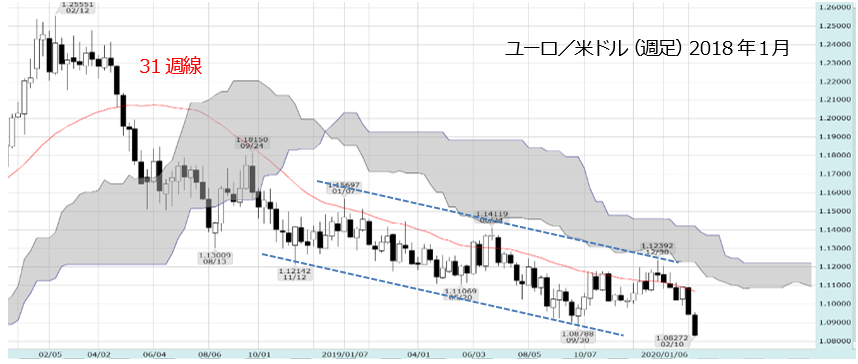

ユーロ/米ドルは2019年10月1日安値をあっさり下抜ける

テクニカル的観点からユーロ/米ドルを見ても、一旦下げ渋るかと思われた2019年10月1日安値=1.0879ドル処を、いともあっさりと下抜けてしまったことは、やはり見逃せないところです。

この1.0879ドル処というのは、2017年1月安値から2018年2月高値までの上げ幅に対する76.4%押しの水準でもあり、同水準をクリアに下抜けてしまったからには、もはや2017年1月安値=1.0340米ドルを短中期的に試すこともあり得ると心得ておく必要もあるでしょう。

なお、ユーロ/米ドルの当面の下値リスクに関しては、まず2018年11月安値と2019年9月安値を結ぶラインを下辺とする「下降チャネル」内での推移を前提として想定するというのが1つです。

また、2019年1月高値と12月高値で形成されるダブルトップのネックライン水準(=1.0981ドル)と2019年12月高値との値幅をネックライン水準から下方にとった値=1.0723ドル処というのも1つの下値の目安になるものと思われます。

米ドル/円はトライアングル上放れすれば一気に上方へ

一方、足下のユーロ安の向こうには当然のことながら米ドル高があり、そのことが米ドル/円の底堅さにつながっていると見ることもできます。むろん、米国の株価が依然として史上最高値水準で高止まりしており、それに連れて日本株も比較的底堅く推移しているということが米ドル/円の下値を支える一因となっていることも確かでしょう。

目下のところ、米ドル/円は110円台に乗せると決まって押し戻されるといった格好になっていますが、そうこうしているうちに2015年6月高値とその後の高値を結ぶライン(すなわち、トライアングルの上辺)が110円割れの水準まで降りてきています。

ようやくトライアングル上放れが現実のものとなるかどうか、しばらくは目が離せないと心得ておきたいものです。もちろん、仮に上放れることとなれば、そこから一気に上方の視界は拡がると考えていいものと思われます。