2020年と1999年の類似

2月6日付けのレポートでも書いたように、私は、2020年の米国株は1999年に似た展開になる可能性があると考えている。その1999年とは、2000年のITバブル破裂の前年、つまりITバブルの株高がクライマックスに向かった年だった。

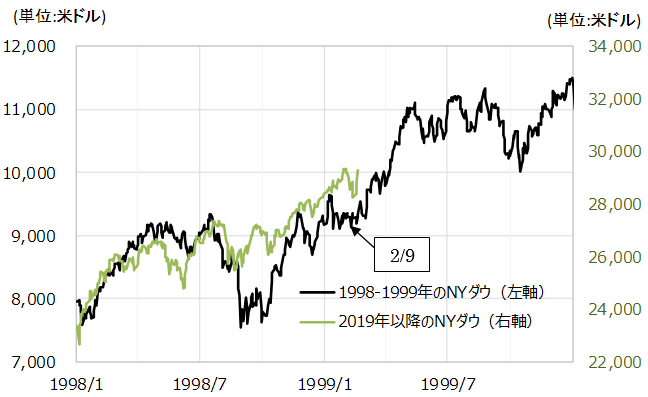

ただそんな1999年は、新年スタート早々から株高となったわけではなかった。むしろ下落傾向が続いていたNYダウが安値を極め、勢いよく一段高に向かったのは2月中旬からだった(図表参照)。

なぜ、2月中旬からバブルの株高クライマックスが始まったのか。これについて私は、2月12日の日銀のゼロ金利政策決定が一因だったのではないかと考えた。日銀のゼロ金利決定は、もちろん株価のバブル化のために行ったものではなかった。当時の日銀にとっての最大の問題は「狂った長期金利上昇」であり、それに歯止めをかけることが目的だった。

1998年11月、いわゆる「資金運用部ショック」や日本国債格下げなどをきっかけに日本の国債利回り、長期金利の急騰が始まった。10年国債利回りが2.5%を超えると、国債を大量に保有する金融機関の経営に深刻なダメージを与えかねない。年が明けても止まらない長期金利上昇を受けて、それに歯止めをかけるべく決まったのが先進国史上初のゼロ金利政策だったのである。

しかし、それは結果として世界的に株価が「バブルへの道」を歩み始める中で、「主要国における最後の金融緩和」となった。日銀は図らずも、株価がバブル化に向かう最後のトリガー役になった可能性があったのではないか。

さて、「新型肺炎ショック」への対策の一環として中国の金融当局は今週から大規模な資金供給を行った。その中で、世界的に株高再燃となっている。

2020年が1999年と類似しているなら、今回の中国の資金供給策は、1999年2月の日銀ゼロ金利政策と似た役割になった可能性があるのではないか。もしもそうであるなら、株価は先週までに安値を極め、「バブルへの道」を歩みだした可能性があるのではないか。

1999年は、NYダウも結果的に年末まで約25%の一段高となった。急ピッチの株高にブレーキをかけるべく、FRB(米連邦準備制度理事会)は6月から利上げを開始した。しかし断続的な利上げにもかかわらず株高は止まらなくなっていた。まさに「ブレーキのきかない車」のようになっていたのである。

ただ、「ブレーキがきかない」ようになっていたのは理由が考えられた。Y2K、コンピューター2000年問題である。西暦2000年に対応できていないパソコンが、一斉に誤作動の大混乱となるかもしれないといったY2K対策で、中央銀行は緊急避難的な資金供給の体制をひいていた。

要するに、利上げという株高にとっては「ブレーキ」をかけ続ける一方で、資金供給の「アクセル」も踏んでいるようなもの、それが「止まらない株高」を正当化する理屈となっていた。

ただ、終わりのないドラマなんてない。西暦が2000年に変わっても懸念されたコンピューター誤作動の大混乱は起こらなかった。それにより、金融当局は「アクセル」から足を外した。結果的にはこれが「終わりの始まり」だったのだろう。NYダウはまさに2000年1月に天井を打った。

ただ、そもそも「ブレーキのきかない車」が静かに止まるのは難しく、何かに衝突してようやく止まるのが普通だろう。それをクラッシュという。その意味では、「ブレーキのきかない車」=バブルの株高がバブル破裂というクラッシュを迎えたのは不可避のことだったのかもしれない。

さて、そんな1999年と2020年は似た展開に向かうと私は考えてきた。NYダウがかりに2万8000ドルから25%上昇するなら3万5000ドルに向かう計算になる。そうであれば、FRBは利上げという「ブレーキ」を踏む必要が出てくるだろう。ただし、11月に大統領選挙を控える中で果たしてそれはできるか。

「ブレーキ」は使えないと見透かされる中で、NYダウは3万5000ドルに向かうのだろうか。そして、選挙が終わり「ブレーキ」の使用解禁となったところで、株高は止まるということになるのだろうか。

ここ数ヶ月の米ドル/円は、NYダウと高い相関関係が続いてきた。それがこの先も続くなら、「バブルの株高」と連動した大幅な円安が起こる可能性があるだろう。