所得税の仕組み

給与所得者の税金は勤め先が計算してくれます。そのため、給与に関する税制が変わったとしても、勤め先が正しく税金の計算してくれたら問題ないと言えます。ただし、その前提は、私たちが自分のことや家族のことを正しく伝えることにあります。私たちが、勤め先に間違って申告すると税金計算は、間違えてしまうのです。

勤め先が計算する税金は所得税という国税ですが、この所得税のデータが市町村に報告され、住民税が決まります。これらの税金の資料をもとに高校の就学支援金や公営住宅の家賃、市町村独自の給付などが決まります。つまり、勤め先が計算する所得税が間違っていると、そのほかの税金や給付金などに波及してしまうのです。

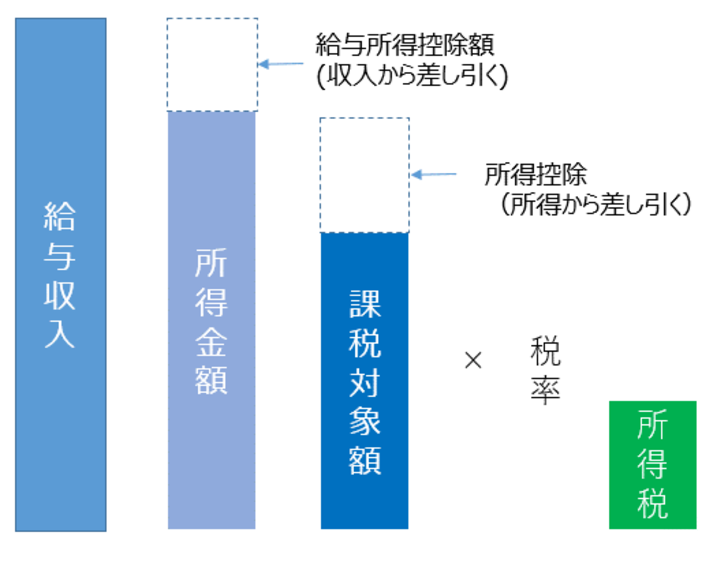

所得税額の算出式

(収入金額-必要経費-所得控除)×税率=所得税額

この算式から言えることは、

収入金額から差し引く2項目(必要経費と所得控除)の金額が大きい

↓

税率をかける対象金額が小さくなる

↓

税金の負担が軽くなる

ということです。

収入金額から差し引く「必要経費」は、自営業者の場合であれば、仕入れや人件費、広告宣伝費などの収入を獲得するためにかかった費用のことです。

給与収入に係る必要経費は、給与所得者が実際に支払った経費は原則として使いません。給与所得者専用の必要経費として、「給与所得控除額」が定められています。この「給与所得控除額」は、給与収入に連動して決まります。

次に差し引くのは「所得控除」です。「所得控除」とは、各人の生活の事情に配慮して、所得から差し引いて税金の負担を軽くするものです。

例えば、扶養している子・親などの親族がいる場合は、その親族の年齢や同居の有無などで、扶養親族1人当たり38万円~63万円を扶養控除として差し引きます。配偶者の所得に応じて差し引く配偶者控除や配偶者特別控除も所得控除の1つです。そのほか、給与天引きの健康保険料・厚生年金保険料、基礎控除なども所得控除です。

収入金額から必要経費と所得控除を差し引いた金額に、所得税率をかけます。所得税率は税金をかける対象金額が大きいほど税率は高くなる(5%~45%)仕組みとなっており、これで、所得税が計算されます。

令和2年(2020年)から給与所得者に係る税制が変わる

令和2年からはこの給与所得控除額が一律10万円引き下げられます。

つまり、

給与収入から差し引く給与所得控除額が小さくなる

↓

税率をかける対象金額が大きくなる

↓

では、増税?????

と、なりそうですが、その一方で、だれでも所得から差し引ける所得控除の1つの「基礎控除」が10万円引き上げられます(38万円⇒48万円へ)。

したがって、

給与収入から差し引く給与所得控除額が10万円小さくなる

↓

給与収入から差し引く所得控除額が10万円大きくなる

↓

税率をかける対象金額は変わらない

↓

税金の負担は変わらない

結局、多くの給与所得者にとっては、改正による税負担は変わらないのです。

給与収入850万円超の高額給与所得者が改正の影響を受ける

今回の税制改正の影響をうけるのは高額給与所得者です。給与収入1,000万円超の人の場合、今までは給与所得控除額として220万円を差し引けましたが、令和2年からは給与収入850万円超になると195万円しか差し引けません(差し引く金額が減少)。

さらに、だれでも引けるはずの基礎控除が、合計所得金額が2,500万円を超えるとゼロとなります(差し引く金額が減少)。

つまり、高額給与所得者は、

給与収入から差し引く給与所得控除額が最大25万円小さくなる

↓

給与収入から差し引く所得控除額が最大38万円小さくなる

↓

税率をかける対象金額は最大63万円増える

↓

税金の負担は大きくなる

なお、給与収入850万円超の人であっても、23歳未満の子や特別障害者の扶養親族がいる世帯では、勤め先に申告すれば、給与所得控除額が10万円しか減らないように年末に調整され、改正による税負担は変わらないように配慮されます。

扶養親族の所得要件が変わる

扶養控除の対象となる人は、16歳以上の生計を一にする親族で、所得が少ない人です。今までは所得が38万円以下なら「所得が少ない」ということで扶養控除の対象となっていました。(所得とは、「収入-経費」です)

令和2年からはこの基準は48万円以下と引き上がりました。つまり、改正前より、所得が10万円分大きい人も扶養の対象に入れられるということで、要件が緩和されているように見えます。ただし、その扶養親族の収入がパート・アルバイト等の給与である場合は、改正後も全く変わりません。

たとえば給与収入が103万円の生計一親族がいるとします。

今までは、

給与収入103万円-給与所得控除額65万円=所得38万円(≦38万円)

↓

扶養控除の対象です。

令和2年からは、給与所得控除額は10万円引き下げられ55万円となりますので、

103万円-55万円=48万円(≦48万円)となり、

↓

やはり扶養控除の対象となります。

配偶者控除等も配偶者の所得によって決まりますが、同様の改正があります。さらに公的年金収入についても給与所得と同様の改正がありますので、扶養親族や配偶者の収入が給与か公的年金であれば、改正の影響はありません。

結果として、多くの給与所得者には税負担が変わりませんが、そのためには、扶養家族や配偶者のことを正しく勤め先に伝えなければ、正しい税金計算ができないこととなります。

これらの改正を踏まえて、令和2年分からは、新様式の申告書(※)が登場します。

知らずに損をすることがないよう、税金の仕組みや改正点は確認しておきましょう。

(※)「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」