中小型株について取材を受けた某マネー系雑誌が来週あたりに発刊されるので、今週はその取材で説明した歯科用機器・製品の銘柄をマネクリの読者へ紹介しておきたい。この銘柄は9月に上場し株価は約3割上昇しており、今年米国で成功したIPO銘柄の1つだ。

長期的なターンアラウンド(事業再生や経営改革)ストーリー的な投資という視点での紹介ということでご理解いただきたい。

世界のデンタルケア市場は2023年には357億ドル規模の予想

歯医者へ喜んで行きたいと思っている人はあまりいないと思うが、行きたくなくてもいかなければならない人は多いだろう。私も例外ではない。行きたくなくても行かざるを得ない人は多いと思う。高齢になればどうしても歯に関わる問題は増えてくる傾向にある。

世界で60歳を超える人口は10億人近くになってきたが、2050年になると20億人を超え、世界の人口の22%に相当するそうだ。

WHOの報告によると、60歳以上の2割から3割の人たちが歯の全てを失っており、歯に関わる治療の世話になっているそうだ。

また、ブルッキングス・インスティテュートの報告書によると、2015年から2030年にかけて、ミドルクラス(※1)は20億人から35億人に増えてくると予想されている。今まで以上に質の高い治療に対して払える人口は増え、より質の高い歯科治療を求めてくる患者が増えてくるのは自然な流れだろう。

WHOによると、歯医者の数は人口100,000人に対して、米国では60人、ドイツでは85人、そして中国では10人もいないとのことだ。

今後5年間でみると、世界のデンタルケア(歯科)市場の規模は、2018年から年率5.59%の勢いで成長し、2023年には357億ドルに達すると予想されている。

(※1)ミドルクラスの定義とは、1日の支出(購買力平価ベース)が1人当たり10ドルから100ドル(約980~9,800円)であること

IPO後も株式交換で6.5億ドル相当の株が市場に放出予定

そんな長期的に魅力的な市場で投資の機会を提供してくれる銘柄が、エンビスタ・ホールディングス(以下、エンビスタ NYSE: NVST)だ。同社は年間売上28億ドル、グローバルな歯科用製品のメーカー業界第2位の会社で、デンタル市場230億ドルの12%程度のシェアを占めている。同社の製品は歯の治療に必要な9割をカバーしているという。

同社はもともと専門・医療・商工業用器具コングロマリットのダナハー(NYSE: DHR)の一デンタル部門であったが、この秋に分離独立を果たした。

エンビスタ(Envista)の名前の由来は、2つのラテン語に由来する“en”と“vista”を組み合わせたもので、同社の社風とする「常に前向きなエネルギー」を示したものだそうだ。

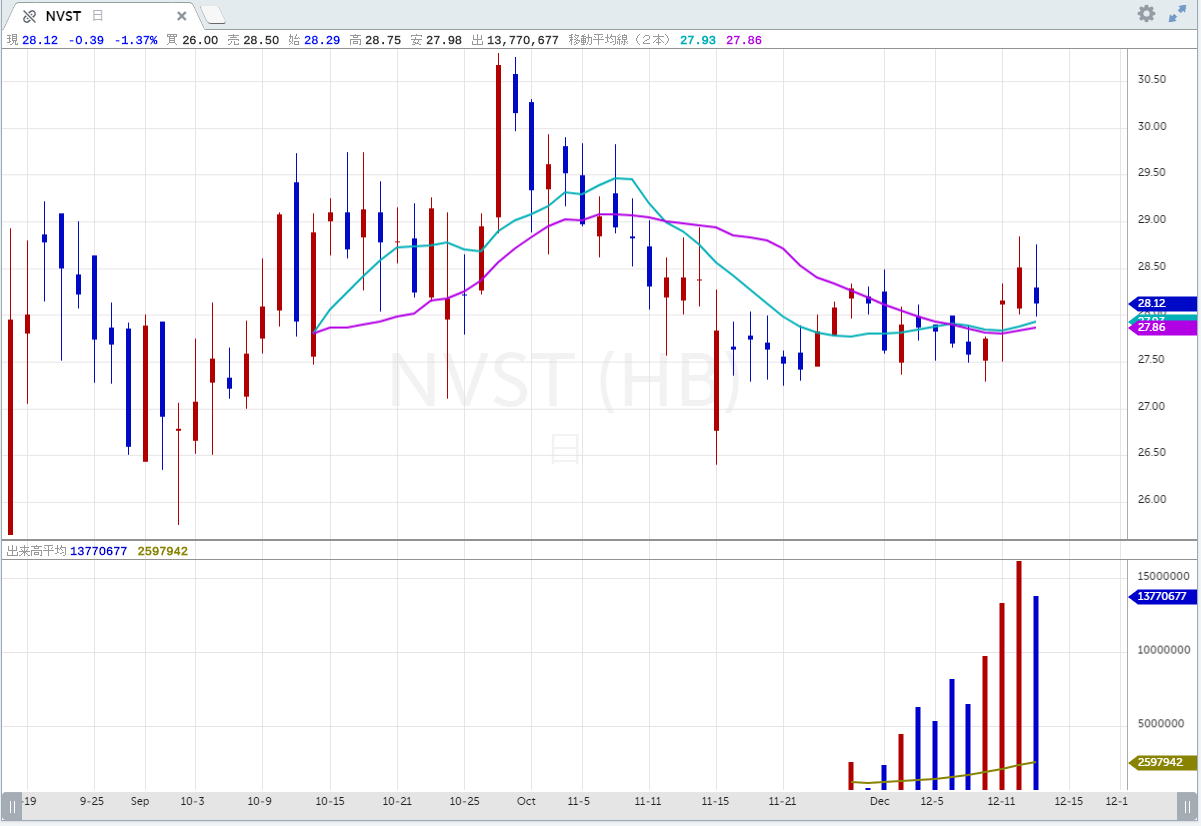

9月17日に22ドルで株式公開を行い、5.89億ドルの資金調達を行った。先週末の終値は28.12ドルなので、3ヶ月で株価は約3割上昇している。

IPO後もダナハーが約8割の株式を保有していたが、先週ダナハー1株当りエンビスタ株5.5784株の株式交換を行ったと発表した。ダナハーは、エンビスタ株発行済み約8割(約1.28億株、約36億ドル)を保有しているが、そのうち約2割の22,921,984株(約6.5億ドル)を今回の株式交換で市場に放出したい意向だ。

今回の株式交換の締め切りは先週NY時間金曜日の深夜で、東京時間現時点でダナハーの株主からどの程度の応募があったかは発表になっていないのだが、金曜日の両社の株価を使って計算すると、今回の株式交換ではダナハーの株主は6%のディスカウントでエンビスタ株を取得することができる条件となった。

目先の6%のディカウントも大事だが、投資家がエンビスタの見通しについて強気であれば、今回の株式交換の上限枠を超える申し込みがあったのではないかと推測する。

150ヶ国以上で100万人以上の歯医者が顧客の成長銘柄

エンビスタはダナハーの一部門として過去15年間に25件のM&Aを行い現在の規模へと大きく成長を遂げてきた。

同社は、歯科機器と消耗品製品に特化したカボ、カーと、スペシャルティプロダクトとテクノロジー商品に特化したオームコとノーベルバイオケアの3つの部門に分かれており、30のブランドを有する。

エンビスタは、販売代理店を通してデンタル製品の販売を行っており、150ヶ国以上で100万人以上の歯医者が顧客となっている。

私はデンタル業界のプロ向けのブランドなど知らないので、歯医者である友人に聞いてみると「業界では有名なブランドだよ」という回答を得た。

同社は、インプラント治療、歯列矯正、デジタル画像といった利益率の高い魅力的な分野で強みを持つ。

これらの分野の事業は、同社の売上の半分を占めているが、収益の6割に相当する。残りは、昔からある消耗品や機器が売り上げの半分を占めているが、利益率が低く収益の4割に相当する。

また、売り上げの7割が消耗品、サービス、スペアパーツの販売だ。

オラムコ部門のインシグニアというデジタル歯列矯正システムは、治療計画の策定を支援するソフトウェア、当該ソフトウェアにより決定した治療計画に沿って患者個々に作成されたデザイン、それにより作成された矯正用器材及び、矯正装置及びこれらのポジショニングを再現するための治具で構成されるシステムだ。

このシステムを使うと治療期間が大幅に短縮されたり、患者の来院回数を減少したり、デジタルテクノロジーで差別化し、よりよい治療を行うことができるそうだ。

さらに株価を上昇させるアップサイドがある

同社の売上成長はここ数年間止まっていた。マネジメントは、長期的に売り上げを一桁の半ばの成長へ持っていきたいと言っている。

2019年のEBITDA(利払い・税金・償却前利益)利益率は14.3%と同業他社比で低いのだが、これは2016年来販売、マーケティングへの投資、R&Dなど将来の成長に為に力を入れてきたからだ。会社は2022年までに利益率を2%ポイント高めたいと発表している。

冒頭で私がこの銘柄はターンアラウンド・ストーリーといったのはここだ。同業他社比でエンビスタの利益率は低いため、同社にとってはアップサイドがあり、株価が上昇する可能性を提供してくれる。

そのドライバーは、(1)新製品と(2)新しい市場への参入だ。

(1)新製品

R&Dの成果がでてくる2020年から売り上げに貢献しそうなのが、スパークと呼ばれるクリアアライナー(マウスピース矯正の1つ)と7~8年ぶりに発売するインプラントの新製品だ。

スパークスは、軽いレベルから複雑な不正咬合の治療を行うマウスピース矯正のシステムで、2018年にオーストラリアとニュージーランドで販売展開され、現在全米展開を行っている最中だ。

N1と呼ばれるインプラント製品はインプラント作業の複雑さ、ワークフローを合理化できるそうだ。

また、医療機器におけるイノベーションのキーはデジタル化であり、DTXスタジオという同社のソフトウエアシステムを使うと2D,3D、写真など違った種類の患者の歯のイメージ写真を統合し、アクセス、診断、治療計画、インプラント手術、復元計画を容易にしてくれる。

(2)新興国での成長機会

エンビスタは売上の46%が米国からのものだ。また、売上の23%は中国、アジア、ロシア、東欧、南米などの新興国など彼らが定義する「高成長市場」が占めており、中でも同社は中国に力を入れている。

中国だけでなく、香港、台湾、マカオ等を含む、グレーターチャイナ地域では現地スタッフの数を増やしたり、現地でのR&Dを行ったりなど戦略的な投資を行っており、同地域における2011年の売上は3,000万ドルもなかったが、2018年には2.13億ドルへと7倍に拡大している。

2015年から18年の間この新興国地域からの売上は一桁台後半の伸びで増えてきており、会社のマネジメントは今後もこの勢いは続くと見ている。

2030年までに世界の新興国のミドルクラスの人口は15億人を超えると見られている。所得が増えるにつれ、今までより質の高い治療を求めてくる患者が増えてくるのは自然な流れだろう。

同社は、世界中の歯医者に対し、ハイクオリティのデンタルケアのトレーニングを行っている。年間10万人以上の歯科プロフェッショナルに対し、4,000以上のトレーニングセッションや、教育のイベントを行っている。

日本においても、同社は歯科医向けに3D診断ツールの使い方や「確実で安全な咬合治療を行うために」といったタイトルのセミナーを毎週のように行いマーケティングに力を入れている。また、日本の各地域で行われているデンタルショーでも新商品の展示等を行っている。

事業の合理化とコスト削減の可能性

2016年には、44あった工場を33へ、150のセールスオフィスを80以下へ減らし、組織の合理化を行っている。同社は長期的なコスト削減が可能とみており、年間6,000万ドルのコストカットを目標としている

合理化を行うと同時に成長のための投資も怠っていない。2016年から2018年までに4.75億ドルのR&D投資を行なっている。昨年のR&Dは1.72憶ドルと歯科業界ではトップクラスである。

M&Aについては、業界で魅力的なセグメント、地域でのM&Aを行い、現時点でシェアが低い市場に参入したい意向だ。

最後にエンビスタの目標株価とリスクをお伝えしよう。

目標株価

ブルームバーグによると、現在の予想PERは16.4倍。エンビスタの調査を行っているアナリストによる12ヶ月後の目標株価は32.27ドルと、12月13日の株価28.12ドルから約15%の潜在リターンが期待されている。 これはあくまでも1年後の予想である。

リスク

世界的な景気のスローダウン、予期せぬ米国政府の貿易に絡む方針の転換、業界の競争激化、FDA(米国食品医薬品局)等の規制当局による規制関連など。また数少ない販売代理店への依存度が高い為、代理店との契約解除は一時的に売り上げに大きな影響を与える。