・ビットコイン等の暗号資産(いわゆる仮想通貨)の価格が息を吹き返している。9/4は前日比2桁上昇し、その後も商いを伴って1万ドル強=110万円近辺で取引されている。

・上昇のきっかけは、米中貿易摩擦の余波、アルゼンチンの一部デフォルトなど。金(ゴールド)と共に、政府的混乱等の不確実性に強い暗号資産が買われた可能性がある。

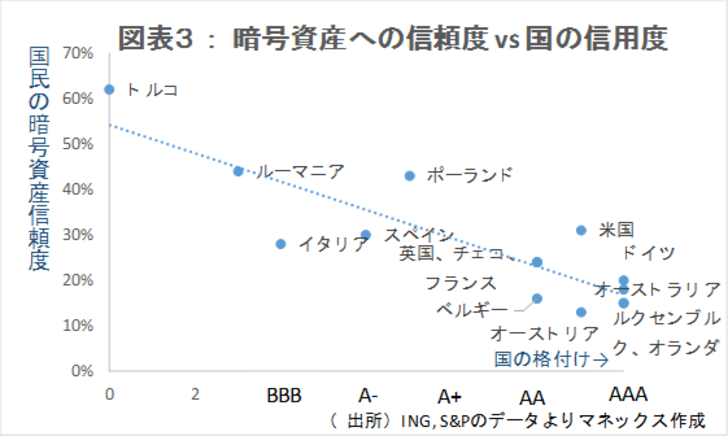

・国の格付けと暗号資産への信頼度には強い逆相関がある。米中協議再開や香港の逃亡犯条例の撤回で、市場は一旦落ち着いたものの、中長期的にみれば、政府支出の拡大でソブリンリスクは総じて高まるだろう。これにより、自国通貨の“逃げ場”を金や暗号資産に求める傾向はむしろ強まる可能性が高い。

・加えて、当面は、米再利下げや、BAKKTの機関投資家向けサービス開始、延期されている暗号資産ETFの認可是非、ICEのオプション取引開始等に注目。4~6月レベルとはいかないまでも、金融緩和と国の信用力低下で、暗号資産価格がもう一段押し上げられるシナリオは十分ありうる。

暗号資産が息を吹き返す

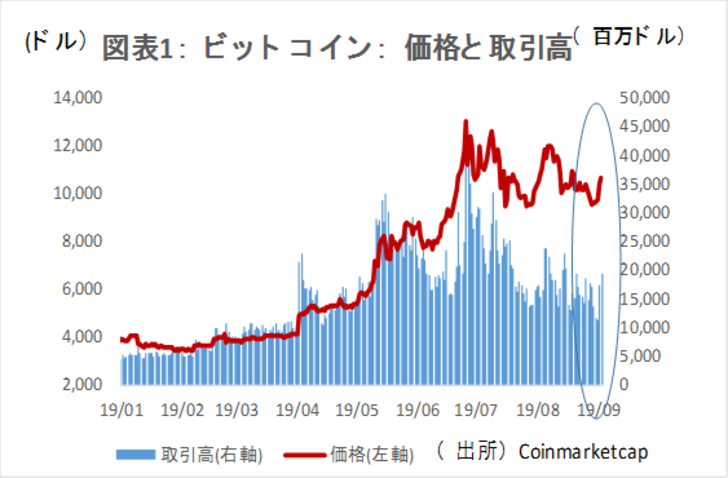

フェイスブックの「リブラ」に黄色信号が灯って以来低迷していた暗号資産(いわゆる仮想通貨)が、9/3~4にかけて10%以上昇し、110万円台を回復した。5日の午前中時点では、110万円=1万ドル=1.1万ドル近くとなっており、取引高も増加している(図表1)。

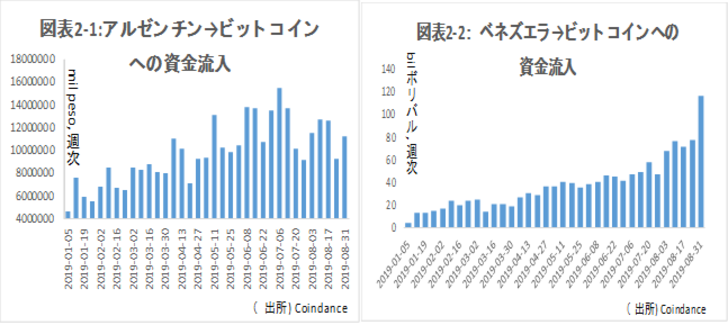

この背景として、アルゼンチンやベネズエラといった通貨が脆弱な国からビットコインへの流入が増加していることが関係していそうだ(図表2-1、2-2)。

金(ゴールド)とともに、政治の混乱などの不確実性に強い暗号資産がヘッジ手段として買われた可能性がある。

9/5には米中協議の再開や、香港の逃亡犯条例の正式撤回等で株価が持ち直しているものの、以下の点から、今後も暗号資産、特にビットコインへの需要は底堅く、一段高の可能性も十分考えられそうだ。

1.財政悪化で暗号資産が“逃げ場”に

実は、新興国だけでなく、先進国においても、ソブリン格付けが低い国ほど、国民の暗号資産に対する信頼度が高い傾向がみられる(図表3)。暗号資産を、信用できない自国通貨の“逃げ場”と考えるためだろう。現在、世界的に財政支出が拡大していることから、中長期的に暗号資産への需要が増す可能性が高い。

2.株・債券同時安へのヘッジ手段

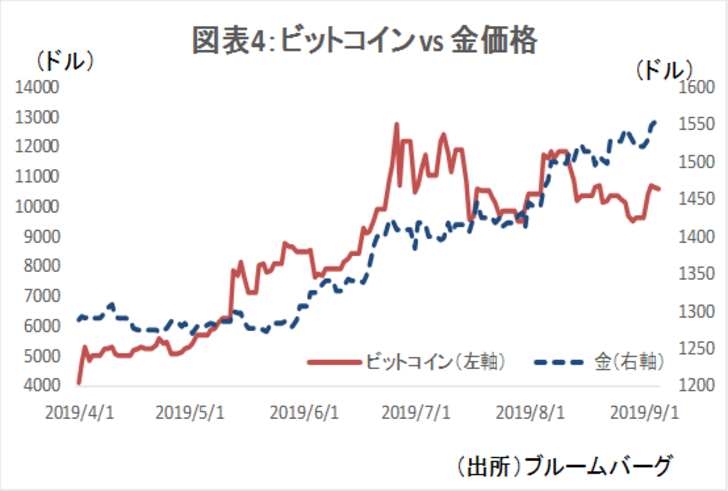

ビットコインは、金(ゴールド)とともに、株とも債券とも相関が低いことから、政治的な不確実性に対するヘッジ手段となりうる。このため、図表4の通り、ビットコインと金は相応の相関がある。5月以降、ビットコインは金をアウトパフォームしていたが、その後、金に対して劣勢になっている。今後どこかのタイミングでビットコインが巻き返す可能性もあるだろう。

3.米国の再利下げ

製造業を中心とした景況感の悪化等から、米国では9月17-18日(現地時間)のFOMCでの利下げが確実視されている。仮に利下げ幅がこれまでの0.25%よりも大きくなれば、リーマンショック直後の08年12月以来である。しばらくは、世界中が金融緩和一色となるだろう。

過去を振り返ると、13年10~11月、17年11~12月、19年4~6月頃に、暗号資産価格が強烈に上昇した。これらの背景には、金融緩和(やその期待)や、株式・不動産価格等の上昇があった。9月の利下げは、既に、4~5月の上昇で、暗号資産価格にはある程度織り込まれたとも考えられるが、仮に利下げ幅が0.5%以上となれば、暗号資産価格をもう一段押し上げる可能性があるだろう。

4.投資家層の拡大

当面の業界の注目点としては、BAKKT(米NYSEのグループ会社)の機関投資家向けカストディアン・サービス開始や、延期されている暗号資産ETF認可の是非、米CMEのビットコイン・オプション開始の可能性などがある。いずれも機関投資家層の拡大に繋がりうる重要なイベントである。

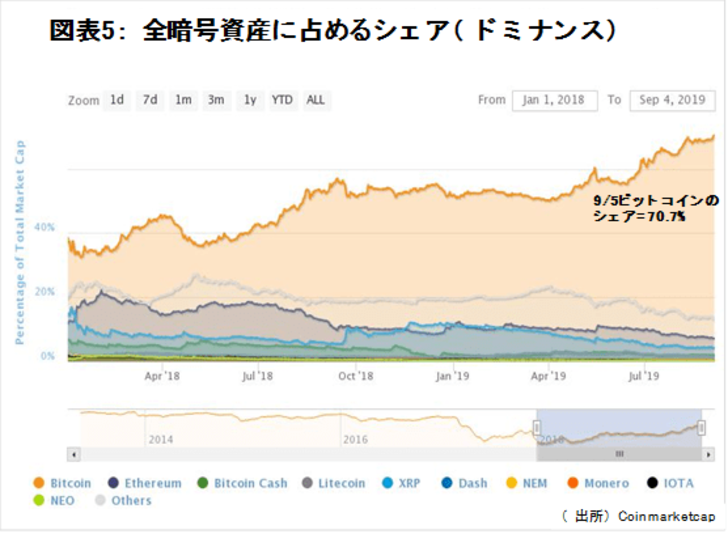

機関投資家は、恐らく、相対的には流動性があるビットコインを取引の中心にする可能性が高い。そうした思惑もあり、ビットコインの全暗号資産取引に占める割合(ドミナンス)は上昇しており(図表5)、今後もこの傾向は続きそうだ。

9/5の株価は持ち直しているものの、今後も政治的に不安定な状況と、景気後退を防ぐための金融緩和は続くだろう。4~6月の上昇は、金価格や過去事例に比べスピード違反気味だった。同様の爆騰を望むのは難しいとしても、暗号資産価格が再び上昇する局面も十分考えられるだろう。