ユニコーンへの投資はかつてのようなリターンを生み出さなくなっている

米国IPO市場に秋風が吹き始めた。4月に掲載したコラム「どんな企業に投資すれば成功物語となるのか?大型のユニコーン上場企業とIPO需要」において、筆者は「次の不況がやってくる前の駆け込みなのか、それとも単なる偶然なのか、今年は多くのユニコーンが上場することになる。IPO銘柄はとかくお祭り騒ぎになりやすい。話題性や知名度だけに踊らされないような投資をしたい」と指摘した。

上場が予定されていたユニコーン企業の躓きによって米国のIPO市場が揺らいでいる。

まずは、4月の記事を簡単におさらいしよう。

・2019年はリフト(ティッカー:LYFT)、ウーバー・テクノロジーズ(ティッカー:UBER)、ズーム・ビデオ・コミュニケーションズ(ティッカー:ZM)、スラック・テクノロジーズ(ティッカー:WORK)等、ユニコーン企業が数多く上場、IPO市場への注目度は高い

・知名度や話題性から一時的な盛り上がりを見せた企業が、市場からの厳しい洗礼を受けている。それに対し、上場時にそれほど話題にはならなかったものの、業績や業容のしっかりした企業は高いパフォーマンスを上げており、セカンダリーにおける強弱が明らか

・世界的な金余りを背景に、潤沢な資金がベンチャーキャピタルなどの投資家に集まっており、ベンチャー企業への投資が加速。結果として非上場にも関わらず、評価額が10億ドルを超えるようなユニコーンと呼ばれる企業が数多く誕生

・今日、ユニコーンへの投資はかつてのようなリターンを生むものにはならなくなっている。すでに現在のユニコーンのバリュエーションには将来価値が組み込まれている

ハイテク企業をはじめとするスタートアップ企業を投資先として見る場合、その魅力のひとつは成長性の高さである。

企業側も高い成長を追求しており、利益度外視で市場シェアを獲得してトップライン(売上高)を伸ばす、ある意味「イケイケドンドン」の風潮がある。そうした急成長企業がこれまでの強い米国経済の原動力でもあり、10年以上に及ぶ株式市場の上昇をけん引してきたことは間違いない。

多くのスタートアップが、夢の技術や事業を語り、投資家からの資金を集め、第2のグーグルやアップル、アマゾンを目指し事業を拡大してきた。しかし、もしかするとこうしたやり方が踊り場を迎えているのかもしれない。

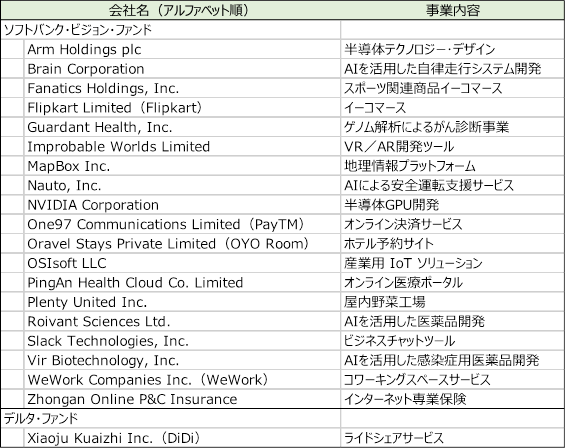

ソフトバンクに飛び火、今後の「ビジョン・ファンド」の行方に暗雲も

そうしたスタートアップの中で、大風呂敷を目一杯広げた最たる例が米国のオフィスシェア大手「WeWork(ウィーワーク)」だったのだろう。

ご承知の通り、ウィーワークはユニコーンとしてIPOが予定されていたが、上場見送りとなった。2017年にソフトバンクが出資をして以来、日本でもサービス展開しており、主要都市で「WeWork」とサインの掲げられたスタイリッシュなビルを見かけたことがあるだろう。

8月に株式上場のために必要な情報開示である「S-1」と呼ばれる書類を提出したところ、その内容があまりにひどいとして機関投資家やメディアから指摘を受け、当初470億ドル(約5兆円)と言われていた評価額は80%近く引き下げられた。

また、創業者でCEOだったアダム・ニューマン氏の公私混同を暴いた暴露記事がネットに掲載される等、個人的な「奇行」についても騒がれるようになった。

一部報道によると、6,000万ドルもするプライベートジェットを乗り回し、そのプライベートジェットでマリファナ・パーティをしていたとか、不当な理由で従業員を解雇したと言った話が取りざたされ、経営者としての資質が問題視され、結局、ニューマン氏が辞任することになった。

この一連の出来事はウィーワークに200億ドルを超える投資をしているソフトバンクグループにも飛び火した。

2017年、ウィーワークへの出資を決めたのはほんの短時間、ニューマン氏と会談した孫正義氏自身だと言う。ご承知の通り、ソフトバンクグループは、今年のIPO以降、株価が低迷しているウーバー(ティッカー:UBER)の筆頭株主でもあった。そもそもソフトバンクグループが設立した1兆円ファンド(ビジョン・ファンド)に関しては、ベンチャーキャピタリストの間からは以前より違和感を指摘する声も聞かれていた。

ヨーロッパ中のベンチャーキャピタリストが、ソフトバンクのテック分野への投資の規模と頻度に「困惑」し「混乱」している。(中略)ソフトバンクは2016年10月、10兆円規模の「ソフトバンク・ビジョン・ファンド」の設立を発表し、世界中のベンチャーキャピタリストに衝撃を与えた。テクノロジー投資ファンドとして過去最大のファンドだ。(中略)ソフトバンク・ビジョン・ファンドほどの資金を持たないため、スタートアップに継続的に出資できないからだ。つまり、有望なスタートアップには、同ファンドしか出資できないことになる。

(出所:ビジネスインサイダー2018年8月18日「ベンチャーキャピタリストが「困惑」 —— ソフトバンク・ビジョン・ファンドの波紋」)

ソフトバンクグループが今年7月に発表したビジョン・ファンド第2弾の資金集めが難航しているようだ。人工知能(AI)関連企業に投資することを目的として設立する第2弾ファンドであるが、ウィーワークの上場延期等をきっかけに、思うように資金を集められていないと言う。

今年7月、ビジョン・ファンド2の設立を発表した際は、米アップルやマイクロソフト、英銀スタンダード・チャータード、複数の邦銀が出資する予定だとしていた。しかし、現時点で出資が確定しているのは、ソフトバンクグループの380億ドルのみ。それも、最近の投資先の問題や財務状態を考えると不透明感が漂う。アップルやマイクロソフトなどの海外の出資予定者は、外部のベンチャーファンドに巨額の出資をした実績がなく、出資意向がどの程度、確定的なものだったかも不明だ。関係筋によると、国内勢の出資は総じて少額に留まる予定。ソフトバンク上場の主幹事グループの一角だった野村ホールディングスは出資見送りを決めたという。

(出所:ロイター2019年10月4日「ソフトバンクの第2弾ファンド、資金集め難航 ウィーワーク問題が影響」)

以前から筆者が指摘しているように、金融の世界では日本人とドイツ人が出てきたら終わりと言われている。約30年前のバブル絶頂期に三菱地所がニューヨークにあるロックフェラーセンタービルを高値で購入した話はその一例であろう。またバブル末期には得体のしれないものが常識を超えるような高値で取引されることがあるが、もしかしたらウィーワークはそのフラグだったのだろうか。

彼ら(ソフトバンク)は、すでにある程度成功したベンチャーに巨額投資をするのだが、そのときに高い評価額を提示し、「この投資を受けないなら、あなたのライバル会社に投資するぞ、それでもいいのか」と迫ると言われており、評価額を吊り上げるので、周囲のシリコンバレーのベンチャーキャピタルからは反感を持たれている。

ルール違反ではないので文句も言えなかったのだが、最近は堰を切ったようにソフトバンク批判があちこちで噴出し、シリコンバレーは「シャーデンフロイデ」(他人の不幸は蜜の味)状態だ。ニューヨーク大学のギャロウェイ教授からは、「その昔、日本マネーがやたら高価格でロックフェラーセンターやゴルフ場を買い漁ったら、すぐに不動産が暴落した。また日本マネーがやってきて同じことをしている」という発言まで飛び出した。

(ビジネスインサイダー2019年9月26日「WeWorkの『魔法は解けた』。CEO辞任でも復活しない収益構造と落ちたソフトバンクの評判」)

●ソフトバンクの主な投資先

玉石混交のIPO銘柄、上場後に高い評価を受けているのはどんな銘柄なのか?

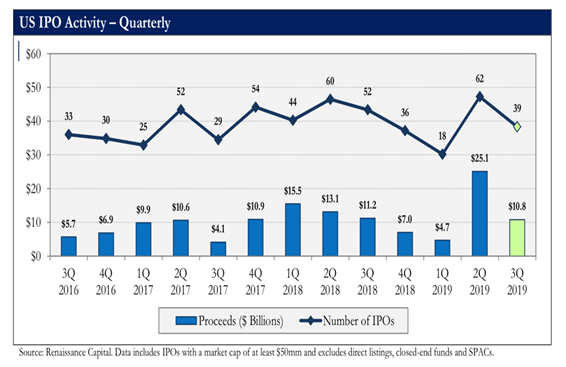

しかし、スタートアップ企業の全てがウィーワークのような会社ではないし、また上場後、市場から高い評価を受けている企業も少なくない。第3四半期が終わった9月までの米国IPOをここで振り返ってみよう。

IPO情報を提供するルネッサンスキャピタルの資料によると、この第3四半期(7月〜9月)には39社が上場し、108億ドルを調達した。前年同期に比べ、社数、金額ともにわずかに減少した。特に通商問題をめぐり対立が続く中国企業の上場申請が減少したことが影響したようだ。それでも過去の平均は上回っている。

2019年1月から9月までの合計では119社が上場(前年同期は156社)、調達金額は406億ドル(前年同期は398億ドル)で、1年前と比べて社数は減少したものの、ウーバーやリフトと言った大型のIPOがあったため、調達額は大きく伸びた。

●四半期ごとのアメリカのIPO動向(上場社数と調達金額)

では、どんな企業が上場後に市場から高い評価を得ているのか。IPOScoop.comのサイトから、9月までに上場した企業(ユニットオファリングを除く※)の直近(10/4)までのリターンをまとめたところ、公開価格を上回っているのが全体の52%、直近の株価が公開価格を下回っているのは45%、同水準は2社あった。

(※)ユニットオファリング(unit offering)

普通株とその購入権(common stock purchase warrants,特定の期間に特定の価格で付加的に株式を購入できる)を同時に発行する方法

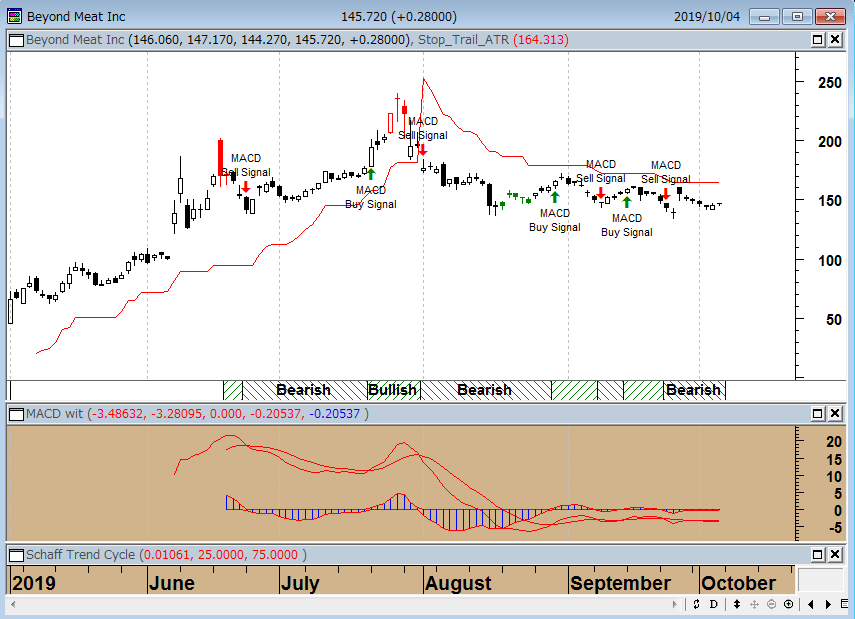

公開価格をどの程度上回っているのかランキングを見ると、トップはビヨンド・ミート(ティッカー:BYND)で公開価格に対する直近の株価は約482%、2位はズーム・ビデオ・コミュニケーションズ(ティッカーシンボル:ZM)で約112%、3位はバイオ医薬品会社のネクストキュア(ティッカー:NXTC)の約106%であった。

ハイテクやヘルスケアばかりではない。3月に上場したジーンズのリーバイ・ストラウス(ティッカー:LEVI)の直近の株価も、公開価格を約13%上回って推移しており堅調組のひとつである。

その他、上位に入った銘柄でターニングポイント・セラピューティクス(ティッカー:TPTX)は悪性腫瘍に対する分子標的治療薬の開発を手がけている。直近の株価は公開価格(18ドル)のほぼ倍となる36.83ドル、8月には60ドル近くまで上昇するところもあったが、その後は40ドルを挟んだ動きとなっている。

オンライン消費者プラットフォーム「One Card」を中心に金融事業を展開する中国企業の9F(ティッカー:JFU)※は公開価格(9.50ドル)を3割弱上回る30ドル前後で推移している。

(※)9Fはマネックス証券での取扱いはございません(2019年10月8日現在)

公開価格に対して約87%上昇しているクラウドストライク・ホールディングス(ティッカー:CRWD)は、SaaSサブスクリプションベースでサイバーセキュリティサービスを提供する企業である。

9月5日に発表した第2四半期の業績は、売上高が1億810万ドルと1年前のほぼ倍(前年同期比94%増)に拡大した。サブスクリプション収益は9,760億ドルと1年前の98%増(前年同期は4920億ドル)だった。

一方で最終損益は5,190億ドルの赤字と、1年前(3,290億ドル)に比べて赤字額が拡大している。株価は公開価格に比べて高い水準にはあるものの、8月につけた高値101.88ドルからは4割ほど下落している。

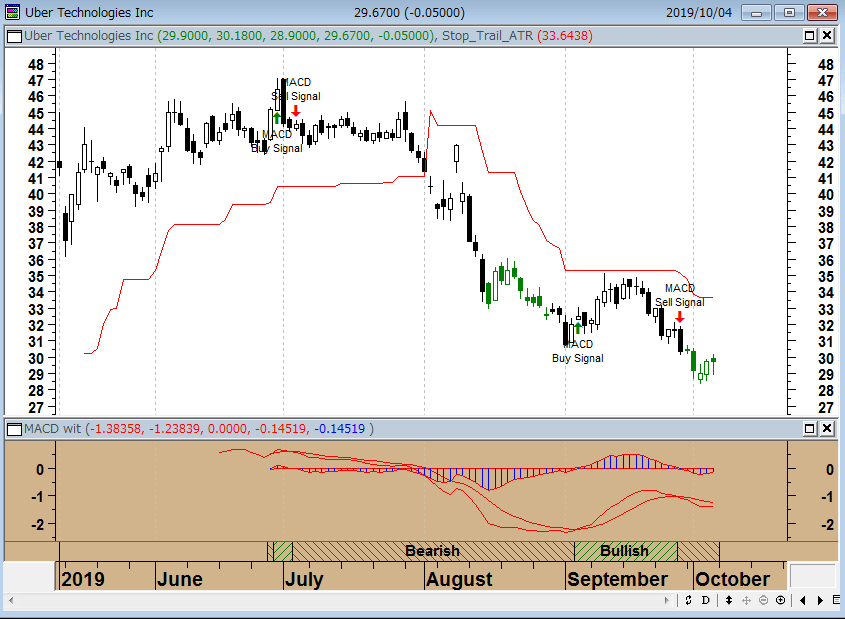

一方、ウーバーはマイナス34%、リフトはマイナス45%と公開価格の半分程度の株価に落ち込んでいる。

ペロトン・インタラクティブ(ティッカー:PTON)は、フィットネスバイク等のフィットネス関連機器にオリジナルエクササイズ動画や音楽を組み合わせてサブスクリプション提供している企業で、9月26日に上場した。上場して間もないが、直近の株価は上場時の公開価格29ドルを2割超下回る23ドルとなっている。

また、グリーンレーン・ホールディングス(ティッカー:GNLN)※は、米国のヴェポライザー(加熱式タバコ)販売会社で、米国およびカナダにおいて事業を展開している他、Eコマースでの販売も行っている。

4月に公開価格17ドルで上場したが、足元の株価は4ドルを割り込んでおり、公開価格を約79%下回る水準となっている。加熱式タバコの健康被害が伝えられる中、市場からの評価は厳しいものとなっている。

(※)グリーンレーン・ホールディングスはマネックス証券での取扱いはございません(2019年10月8日現在)

上場後に上場前の成長を超えられない――。企業が成長を遂げる場所が上場市場から未公開市場へと移り変わっている。マネーがあふれ、規制が厳しい上場を選択しなくても、大規模な資金を調達できるようになった。年金や個人も含めた幅広い投資家が企業に資金を供給し、富を得る。資本主義を支えてきた株式市場の存在意義が問われている。

(中略)

「ユニコーン」への投資が過熱した近年では、ライドシェア大手の米リフトや、ビジネス対話アプリの米スラック・テクノロジーズなど上場後に時価総額が伸びるどころか、低下している。

上場前に巨大化するようになった背景にはカネ余りと低成長がある。利回りに飢えた投資家が、デジタル革命を主導する成長著しいベンチャー企業への投資に殺到した。

(中略)

株式市場には、多くの目で有望企業を選び出し、資金を供給する社会の資源配分の機能がある。企業が生んだ富は投資家に還元され、消費や新たな投資に向かう。

特定のプロしかいない未公開市場の膨張は、資源配分をゆがめかねない。一人ひとりの目利き力は優れても「株主が少なく過剰評価になりやすい」(Hijojoパートナーズ)。カネ余りのなかで資金の出し手よりも創業者の立場が強まり、経営は野放図になりがちだ。企業が生む富も特定の人間に集中しかねず、「個人が良い投資機会を得られない」(米証券取引委員会=SECのクレイトン委員長)と問題視する声がある。(日本経済新聞2019年10月6日「上場で成長」今は昔 未公開株にマネー 揺らぐ市場機能)

今後の米国IPO市場はどうなる!?

企業にとって株式を公開市場に上場させることは、その成長を背景に、幅広い投資家からより多くの資金を集められる機会を得るものであったが、今や上場前のプライベート市場により多くの資金が流れ込んでおり、株式市場のあり方、役割が改めて問われている。

また、上場前に高い企業価値をつけた企業でも、いったん公開市場にさらされると、これまではとは異なる評価準にさらされることになる。それは、企業としての継続性であったり、収益がきちんと出ているのかと言うことであったり、公開企業としてのガバナンス等である。

どんな銘柄に投資をするのか、この銘柄が投資するに値するのか考える際には、筆者が4月のコラムで指摘したように「現在のユニコーンのバリュエーションには将来価値が組み込まれている」ことを改めて思い出して欲しい。

石原順の注目銘柄

ビヨンドミート(ティッカー:BYND)<戻り売り>

ウーバー(ティッカー:UBER)<戻り売り>

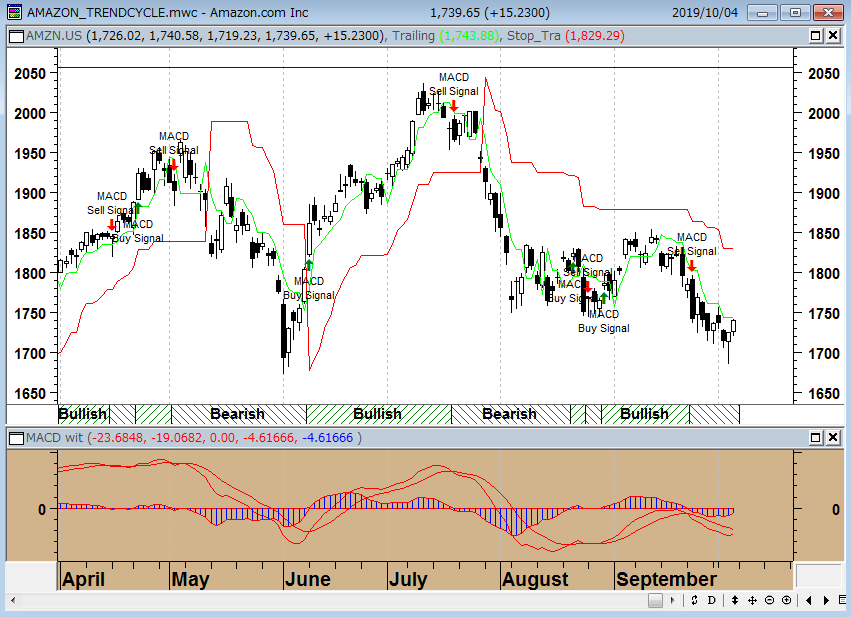

アマゾン(ティッカー:AMZN)<押し目買い>

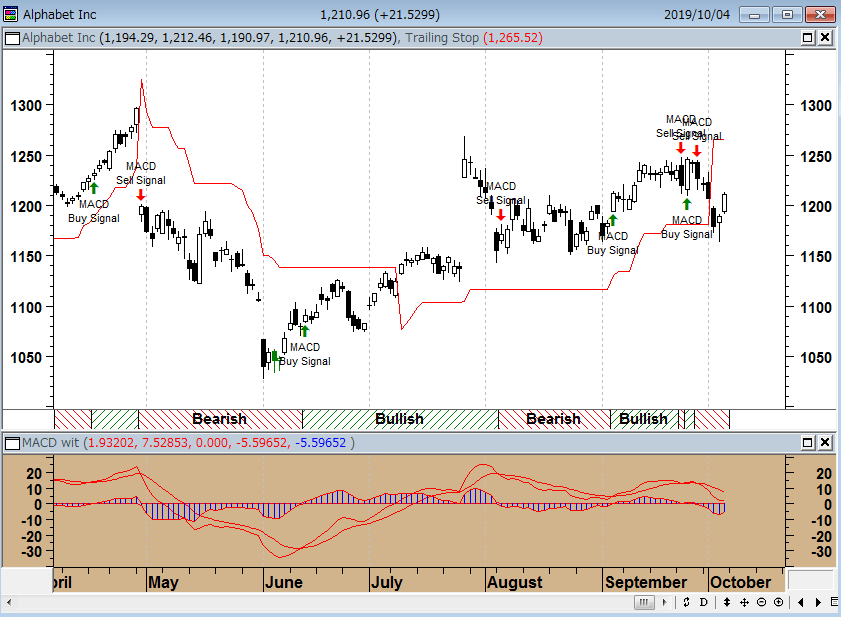

アルファベット(ティッカー:GOOGL)<押し目買い>

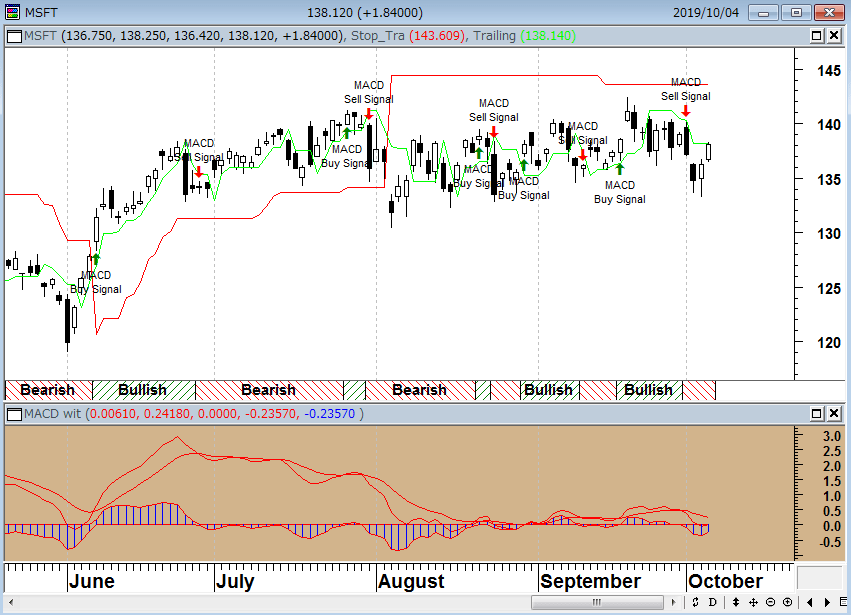

マイクロソフト(ティッカー:MSFT)<押し目買い>

9月4日から12月30日まで期間限定で「石原順×マネックス証券期間限定企画」が始まりました。「石原順のここだけ米国株レポート」をプレゼント!する企画です。

米国株投資は何に何時投資すればよいのか?私の結論を書いた社外秘のレポートを公開します。マネックス証券に口座を開設していただいて、レポートをお読みいただければ幸いです。

お申し込みは、「石原順の日々の泡」のバナーからお願いします。