・日銀が19日正午前に金融政策決定会合を終了し、政策の維持を決めた。欧州と米国が相次いで利下げを決めた後だけに、日銀に対しても若干の緩和期待もあったが、今回は全く動きがなかった。

・公表文は経済の下振れリスクを指摘し、次回10月の会合で経済・物価動向を改めて点検するとした。消費増税の影響や海外リスク次第ではあるが、次回に緩和策に踏み切る可能性が大いに高まった。

・ドル円相場は、会合前からの流れを引き継ぎ、発表後も若干円高へ振れ、8月後半からの円安の流れは一服。足元の“銀行株祭り”も、金融緩和の思惑次第では、10月までの短命に終わる可能性も。

日銀の金融政策決定会合:手段温存で無風

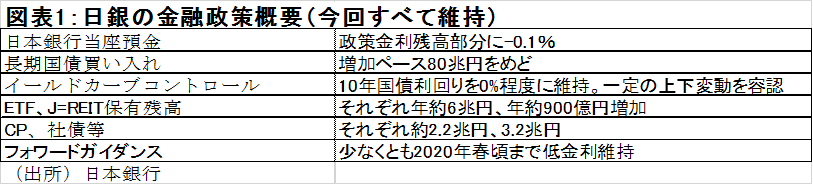

19日正午前、日銀が金融政策決定会合を終了し、金融政策の全面的な維持を決めた(図表1)。欧州と米国が、それぞれ0.1%、0.25%の利下げを決めた後だったことから、日銀にもわずかながら緩和が期待されたが、やはり動きはなかった。

中でも、ブルームバーグの事前調査で市場がありうると予想していたのは「フォワードガイダンス」の変更だった。これは、低金利をどこまで続けるかという目安を示すものであり、現在の「2020年春」というメドを「2020年中」などに長期化(緩和)しても、弊害は少ない。このため、市場調査では、6割の回答者が9月か10月の変更を予想していた。

しかし今回は、米国の利下げ幅も0.25%と想定通りとなり、かつ、来月の消費増税の景気・物価への影響も読みにくい。このため、ひとまずすべての手段を温存した印象である。

今後の政策見通し:次回緩和の可能性が高まった

一方、今後については、近い将来緩和方向で動く可能性が高まった。会合後の公表文では、経済の下振れリスクが指摘され、次回10/31の会合で「経済・物価動向を改めて点検していく考えである」と締めくくられた。

10月の会合は30~31日に予定されており、同時に展望レポートが発表される。委員の経済・物価の見通しは、前回に続き引き下げられるとみられ、海外情勢や消費増税の影響次第では、その引き下げ幅が大きくなる可能性もある。それでも政策変更が全くないとすると、いよいよ日銀には打つ手がないという印象を市場に植え付けてしまう。このため、10月にとにかく何か対策を打つという可能性が高まった。

市場への影響は?

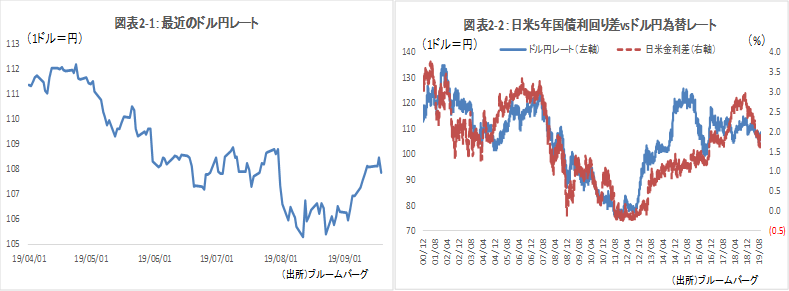

日銀決定会合後のドル円レートは、会合前からの流れを引き継ぎ、やや円高に振れている(図表2-1、2-2)。日米欧の一連の金融政策が終了し、8月後半からの円安の流れは一服した印象もある。しかし、10月末に日銀が何らかの金融緩和策を取る可能性がより強く意識されれば、新たな地政学リスクが勃発しない限り、再び円安に振れうるだろう。

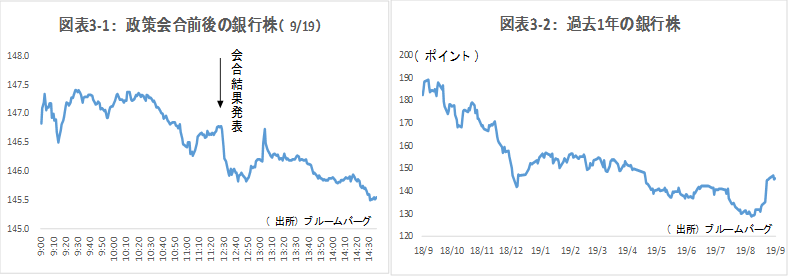

一方、銀行株にとっては、更なる金融緩和は大打撃となりうる。このところの持ち直しの流れに加え、今回金融緩和がなかったことで、会合直後は瞬間的にプラスに反応したが、今後の緩和懸念で押し戻された(図表3-1、3-2)。

金融緩和の内容は、フォワードガイダンスの強化等に留まるかもしれないが、一部では、マイナス金利の深堀り説も台頭してきた。“銀行株祭り”は、ひと区切りとなり、10月には、金融政策に加えて、地銀の再編動向、上期決算動向(特に与信費用や運用)、株主還元の意向等を見定め、選択的に投資するべきだろう。