1.1100ドル割れの水準まで下落する展開に

前回のコラム「米ドル/円は暫し様子見で、ユーロ/米ドルは戻り売りか」では「ユーロ/米ドルが1.1200ドル処の節目を試すような展開になっていることに注目し、ここは戻り売りを仕掛けるタイミングをじっくり見計らう算段で臨みたい」と述べました。

そして案の定、ユーロ/米ドルは8月6に一時1.1249ドルまで上値を伸ばす場面があったものの、同日以降は連日のように日足ローソクに上ヒゲが伴い、8月13日以降は一気に1.1100ドル割れの水準まで下落する展開となりました。

特に大きかったのは、8月13日に発表された8月のドイツZEW景況感指数がマイナス44.1と、事前予想のマイナス28.0や前回のマイナス24.5をも大幅に下回り、2011年12月以来の低水準に落ち込んだことでした。

また、翌8月14日に発表された、4~6月期のドイツのGDP(速報値)が前期比マイナス0.1%となりました。3四半期ぶりのマイナス成長に落ち込んだことも、見逃せない事実として踏まえておかねばなりません。

中国の弱体化で欧州経済全体に不透明感が

ドイツの失速を一因として、欧州経済全体が先行き不透明感を強めています。それは他でもなく、米中対立が続くなかで中国経済の成長が著しく減速し、自動車を中心とした欧州発中国向けの輸出が大きく落ち込んでいるために他なりません。

実際、トランプ米大統領自身が「貿易戦争が長引けば長引くほど、中国は弱体化し、米国は強化されると思う」などと述べています。それが本当であったならば、中国が一段と弱体化することで欧州も一層の苦境に立たされる可能性があるということになります。まして、目下の欧州はイタリアの政局不安や英EU離脱などの問題も抱えています。

その一方で、トランプ米大統領は9月1日から予定している対中制裁関税「第4弾」の発動について、一部製品に関わる関税の発動を「12月15日まで延期する」としており、なおも明け透けな“選挙対策”に余念がありません。米連邦準備理事会(FRB)に対して執拗に“口撃”を仕掛けているのも、回り回って株高の演出を通じた人気取りが目的でしょう。

実際、足下ではいわゆる「株高の資産効果」が米国の個人消費を下支える重要な要素の1つとなっています。むろん、FRBが今後一段の“予防的利下げ”を実施するとなれば、さらに米株価が支えられる一方で、一時的には再びドル売り圧力が強まる可能性もないではないでしょう。

その意味では、今週8月23日からカンザスシティのジャクソンホールで行われる経済シンポジウムにおいて、パウエルFRB議長がどのような講演を行うのかが大いに気になるところです。もちろん、ポイントは「9月の米連邦公開市場委員会(FOMC)における政策方針の決定について、何らかのヒントが示されるかどうか」です。

ユーロ/米ドルに戻り売りのチャンス再来なるか

仮に、今後のパウエル議長発言やトランプ米大統領のツイート内容などを受け、一時的にも市場でドル安・ユーロ高が進むような場面があれば、そこは水準をやや切り上げたユーロ/米ドルに戻り売りを仕掛ける絶好のチャンスが再来する場面になると個人的には見ます。

今後もトランプ氏の思惑通りに多くの事が運ぶとするならば、結局のところ米株価の一段高などを通じ、あらためてドル一強の様相が色濃くなると思われるからです。

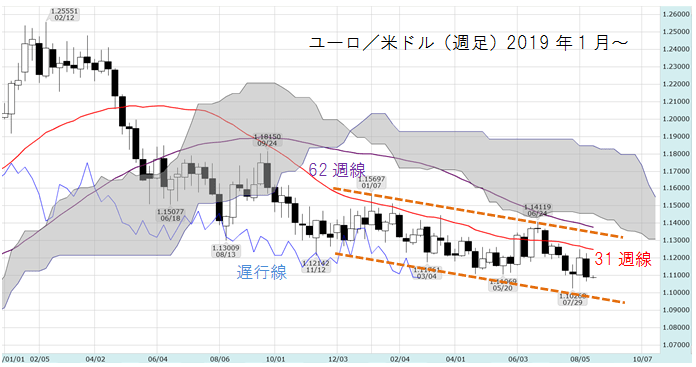

目下のところ、ユーロ/米ドルは1.1100ドル処の下抜けに少々手こずっているようにも見えます。しかし。ひとたび同水準をクリアに下抜ければ、そこからは一気に下値余地が拡がりやすくなるものと思われます。

一時的な戻りがあったとしても、それは31週移動平均線が位置する水準あたりまでに限られると見られます(図表1参照)。いずれは下降チャネルの下辺水準が切り下がるにつれて、1.1000ドルや1.0800ドルあたりの水準を試す展開となる可能性もあるものと心得ておく必要があるでしょう。