足下の米国経済は好調そのものだが

前回のコラム「なおもドルの「独り勝ち」は続く」で、目先的には米連邦公開市場委員会(FOMC)を通過した後に材料出尽くしで一旦はドル買い・円売りが進む可能性もあると想定しました。

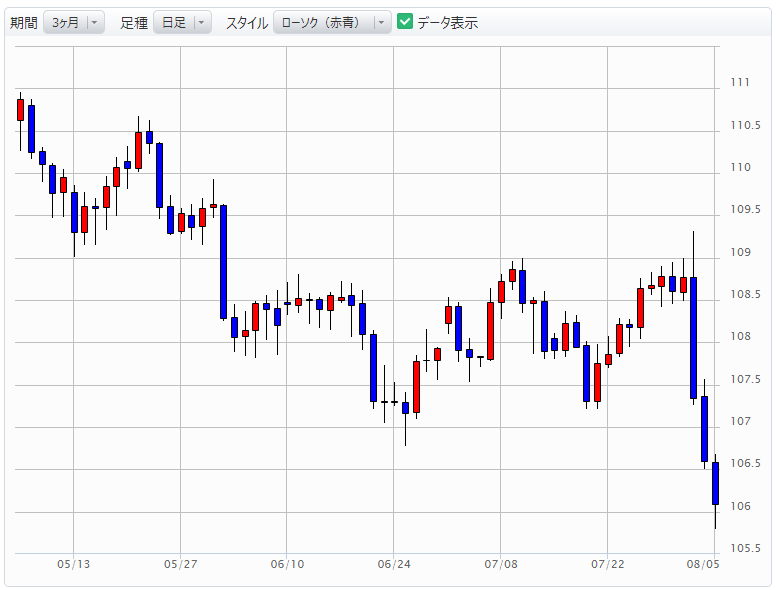

実際、7月のFOMCで決定された利下げ幅が大方の予想通り0.25%に留まったことや、後の記者会見でパウエル米連邦準備理事会(FRB)議長が「利下げサイクルに入ったわけではない」との旨を強調したことなどにより、それまでの少々行き過ぎた米利下げ観測の反動が生じて米ドル/円が買われ、一時は109円台に乗せる場面もありました。

お分かりのように、足下の米国経済は好調そのもので、先週8月2日に発表された7月の米雇用統計も総じて強めの結果となりました。ことに「平均時給」が前年同月比+3.2%と事前予想を上回る強めの結果になったことは特筆すべきであると思われます。

また「労働参加率」が63.0%まで上昇してきていることも見逃せません。先に発表された4~6月期の米実質GDPを見ても、個人消費が前期比年率+4.3%の伸びをみせるなど、現状はFRBが利下げに踏み切る根拠を見出すことが少々難しいと思えるほどです。

むろん、かねてFRBは今回の利下げを「あくまで予防(保険)的」なものになるとしてきました。それは依然として米中貿易協議の行方が不透明なままであることや、ホルムズ海峡情勢が一層緊迫化していることなどを考えれば、理解できないわけではありません。

それにしても、やはりFOMC前の市場の米利下げ観測はかなり行き過ぎでした。筆者は個人的に「年内の米利下げは今回の1回に留まる」と見ています。

8月の「新月のドル売り」

それは8月1日にトランプ米大統領が「9月1日から一部の中国製品3,000億ドル分に10%の関税を課す」との意向を示した後も変わりません。発動までの時間的猶予を設けたことからして、お得意の“瀬戸際での駆け引き”なのでしょうし、8月中には中国側が一定の譲歩を示すなどして再び発動が見送られる可能性の方が高いと見ます。

実際、クドロー米国家経済会議(NEC)委員長は8月2日、「中国が米国産農産物を購入すれば新たな関税適用を回避する論拠を強める」とし、ブルームバーグTVのインタビューに「関税発動まで1ヶ月ある。1ヶ月で多くの良いことが起こり得る」などと応えていました。

なお、先週8月1日は物事のスタートを象徴する「新月」で、アストロロジーの観点から「新月のドル売り」と警鐘を鳴らす向きもありました。

また8月は「ブラックムーン」で、30日も「新月」です。トランプ氏がその点を意識したかどうかは不明ですが、月のパワーは侮れません。ちなみに、トランプ氏が「2000億ドル相当の中国製品に対する関税を10%から25%に引き上げる」と表明した5月5日も「新月」でした。

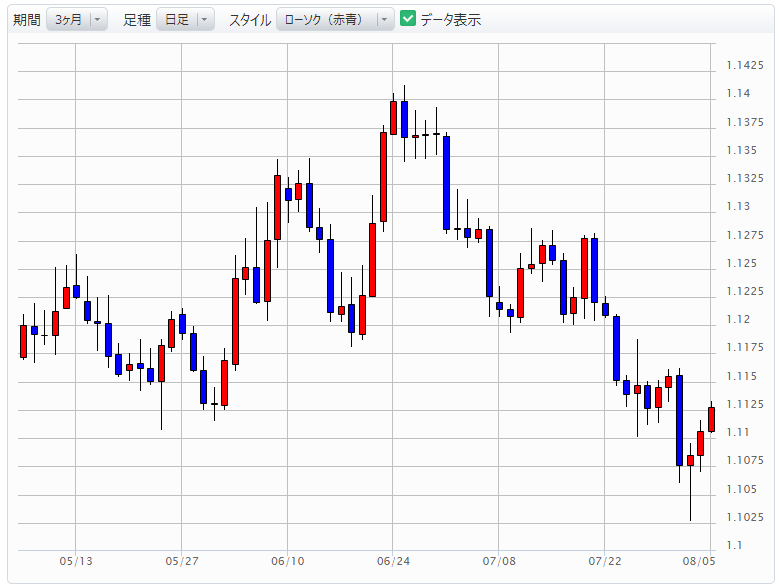

ユーロ/米ドルは戻り売りをじっくり見計らう算段に

ともあれ、先週8月2日の米ドル/円は一時106円台半ばの水準まで下押す場面があり、目先は2016年6月(ブレグジット・ショック時の)安値と今年1月(フラッシュ・クラッシュ時の)安値を結ぶラインを、クリアに下抜けるかどうかに注目する必要があります。

同ラインを下抜けると、2015年5月以降に形成されてきた三角保ち合い(トライアングル)を下放れることとなり、そのインパクトは小さくないと見られます。

非常に神経質な展開になってきているため、目先の米ドル/円は慎重に様子見とするのが賢明ではないかと思われます。

一方、足下でユーロ/米ドルが1.1120ドル処の節目を試すような展開になっていることに注目し、ここは戻り売りを仕掛けるタイミングをじっくり見計らう算段で臨みたいと個人的には考えます。