・米大手金融6グループの4-6月期決算が出揃った。当期利益の合計は326億ドルと四半期ベースで初の300億ドル台乗せ。低金利を追い風に個人部門が好調。経費も全体に圧縮された。

・半面、景気減速懸念の影響を受けやすく、かつ、好調だった前期の反動があった法人部門や、ボラティリティ低下のあおりを受けたトレーディング部門は低調。

・来週のFOMCで利下げがあれば利鞘は低下不可避。しかしこれを織り込んでも、個人貸出の増加や法人業務の持ち直し、合計16兆円の自社株買い等で来期EPSは5~10%拡大へ。

・いまや米銀は、人員の2割以上がIT人材で、各グループ年間1兆円以上をテクノロジーに費やす“ハイテク産業”である。利下げ局面の銀行株は苦しいはずだが、その後の景気回復や、自社株買い継続、テクノロジー進化の恩恵から、米銀には強気のスタンスを維持。

米銀大手行2019年4-6期(2Q)決算:個人部門好調で四半期最高益

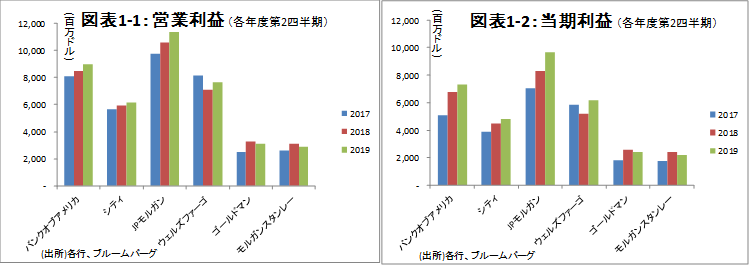

米大手6グループ(バンク・オブ・アメリカ、シティグループ、JPモルガン・チェース、ウェルズ・ファーゴ、ゴールドマン・サックス、モルガン・スタンレー)の2019年4-6期(2Q)決算が出揃った。商業銀行は全グループで前年同期比営業増益となった一方、投資銀行中心のゴールドマン・サックスとモルガン・スタンレーは微減益と明暗を分けた(図表1-1)。それでも、全グループ合計では、税引後当期利益ベースで326億ドルと、四半期ベースで過去最高レベルとなった(図表1-2)。

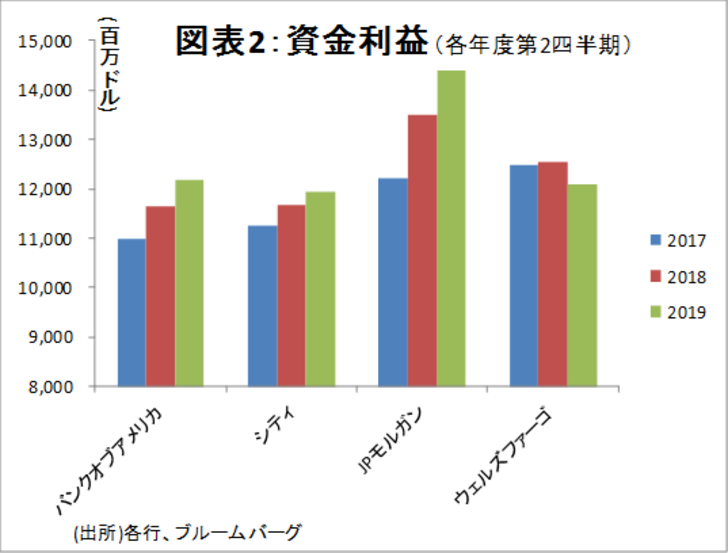

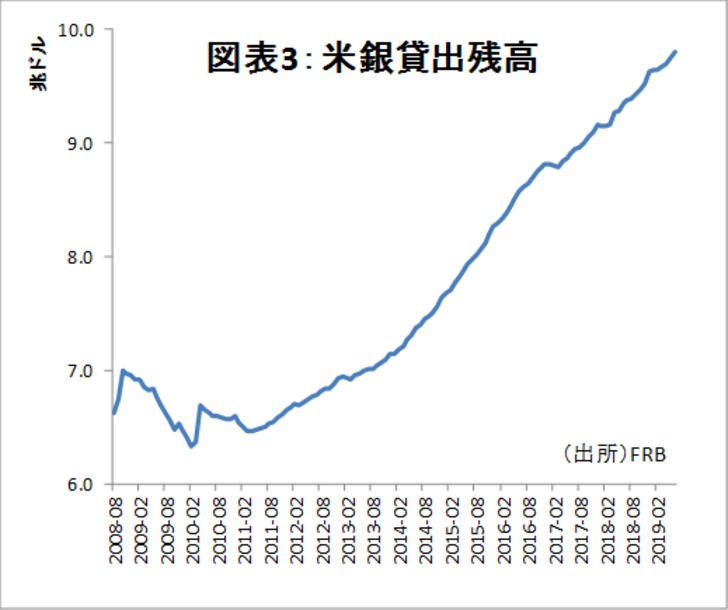

部門別では、個人向け業務が好調だった。資金利益は、3月にCEOが突然辞任するなど経営が揺れるウェルズ・ファーゴを除き、そろって増加した(図表2、商業銀行系4グループのみを記載)。貸出の増加が足元で加速しており(図表3)、利鞘の低迷を打ち返した。こうした業務の拡大やIT投資の増加にも関わらず、営業経費を何とか前年同期比マイナス0.8%程度に抑制していることも利益の下支えとなっている。

一方、ネガティブな点としては、ボラティリティの低下でトレーディング収益が総じて低調にとどまったことや、M&A等の法人関係手数料が、前期が好調過ぎたことで反動減となったことなどがあげられる。

法人は景気見通しに、個人は金利水準に影響受ける。利下げ後は双方にプラスでEPS上昇へ

米国では、個人は、金利が低下するとカードローンや住宅ローンなどを増やすなど、金利に比較的ビビットに反応する。必要なもの、欲しいものは、必ずしも景気には左右されないので、借り入れコストが安ければ需要が喚起されやすいためだ。これに対し、法人の投資については、低金利はプラスであるものの、経済への懸念が高まれば抑制されてしまう。こうした傾向の違いが2Qの個人・法人部門の明暗を分けたと思われる。

来週のFOMCで大方の予想通りに利下げが決定された場合、個人の資金需要は一層喚起されるだろう。さらに、法人の投融資も、景気見通しが改善すれば、再び盛り返す可能性がある。このため、利鞘の見通しは低下しても増益が見込めるだろう。

IT戦略、自社株買い等もあり、銀行セクターではやはり米銀が優位

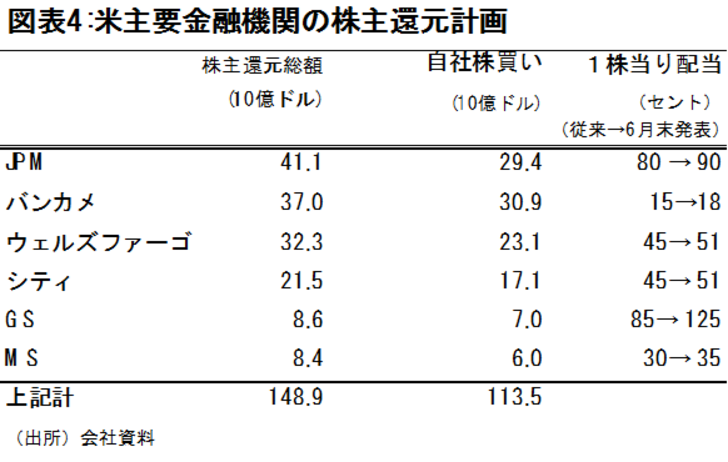

いまや米銀は、人員の2割以上がIT人材で、各グループ年間1兆円以上をITに費やす“ハイテク産業”である。しかも、米国の銀行が他国と異なる強みは、驚異的に高い自社株買いである。大手グループ合計で、来年6月頃までに16兆円もの自社株買いが計画されている(図表4)。

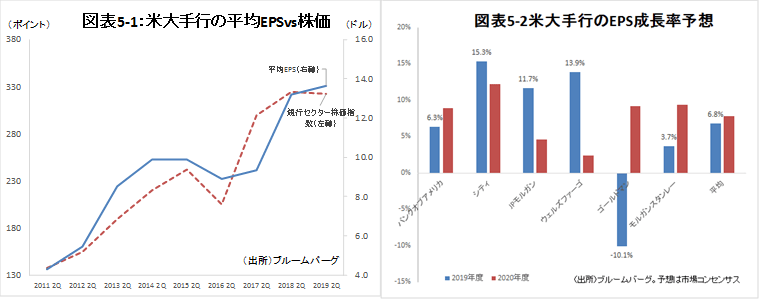

これらの結果、来期のEPS(一株当たり利益)は5~10%の増加が市場のコンセンサスとなっている。米銀では、邦銀等とは異なり、EPSと株価がセオリー通りに連動している(図表5-1)。2019年通期のEPSは、前期が好調だったゴールドマンを除き、堅調な伸びが予想されており、利下げ影響がフルに効いてくる2020年度もその傾向が続くと予想される(図表5-2)。

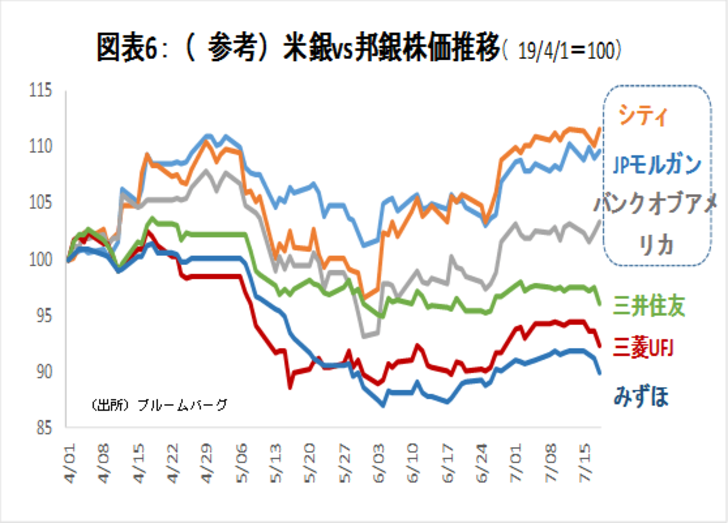

利下げ局面の銀行株は苦しいはずだが、その後の景気回復期待や、自社株買い継続、テクノロジー進化の恩恵等から、米銀には強気のスタンスを維持する(参考図表6)。