・週末に米中貿易摩擦リスクがやや軽減されたにも関わらず、世界の金利は低下が続く。世界で利回りがマイナスとなっている債券は、一時史上初の約13兆ドル=1,400兆円に達した。

・先進国のベース金利も下がっているが、加えて、クレジットプレミアムの低下も債券利回りの低下を促している。市場は倒産の概念も期間の概念も失っているようだ。

・資金調達にはまたとない機会のはずだが、先進国企業の平均債務比率は横ばいとなっている。一方で、ソフトバンクGや武田薬品工業など、債務を増やして巨額投資を行う企業も出てきており、企業の“レバレッジ格差”が拡大している。

・7月末の米利下げで、未曾有の世界同時金利安に更に拍車がかかる可能性もあり、当面は、銀行にとって厳しく、高レバレッジ企業にとって最高の調達環境が続く。新興国、並びに、調達リスクを取ることで儲かる不動産やノンバンク等の高レバレッジ企業を選好してもよさそうだ。

金利は史上最低レベル:マイナス金利の債券は1400兆円まで膨張、金利1%未満の債券が4割を占める

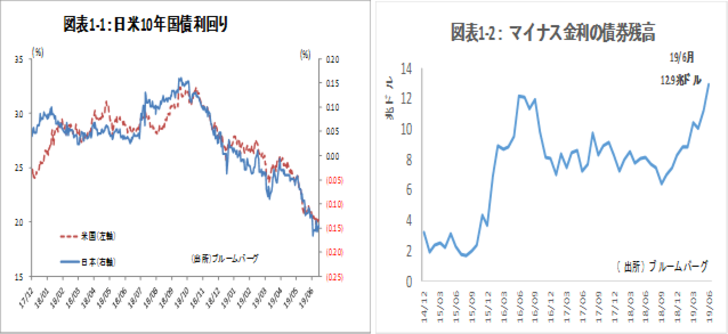

週末に米中貿易摩擦リスクがやや軽減されたにも関わらず、世界の金利は低下が続いている。米金利がまず低下し、これに連れ、日本の国債利回りも激しく低下している(図表1)。

先週には、マイナス金利の債券(国債と社債の合計)は史上初の13兆ドル=1,400兆円に達した(図表1-2)。今や利回りが1%を割る債券は世界の債券の4割にも上る。オーストリアでは、100年債ですら利回りが年率1.2%にまで低下している。

国債に加え、社債までもがここまで低金利となる背景には何があるのか。最大の要因は、債券投資家の極端なイールド・ハンティングである。加えて、日銀も今年4月に適格担保(日銀から銀行が与信を受ける時に使える社債)の範囲を「A格以上」から「BBB格以上」に緩和した。

これらによって、債券市場は、クレジットリスクも、期間の概念も失ってしまったように見える。金融庁は、デフォルトリスクをしっかり把握するようクレジット市場に警鐘を鳴らしているが、運用担当者も背に腹は替えられない。利回りを得るため以前より高いリスクを取り、その結果利回りが低下するとさらにディープなリスクを取らざるを得なくなるというスパイラルに陥っている。

金利低下のメリットは先進国では総じて限定的

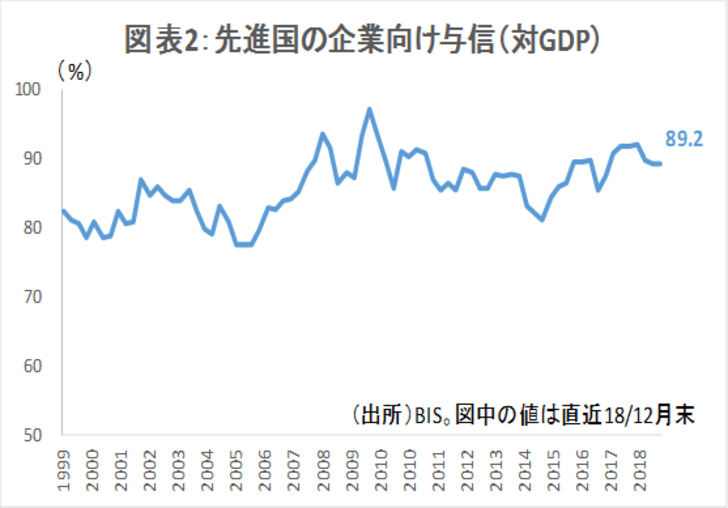

ところが、これだけの低金利にも関わらず、先進国の企業は全くレバレッジを引き上げていない(図表2)。

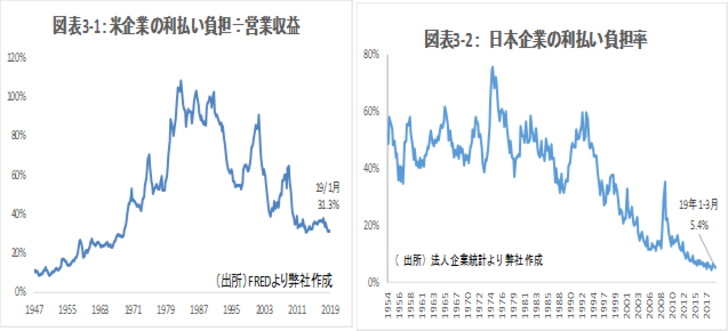

結果として、これら先進国企業の利払い負担率は極めて低く、日本については史上最低、米国についても、1960年代以来の低水準となっている(図表3-1, 3-2)。

恩恵を受けるのは新興国と国内リスクテイカー

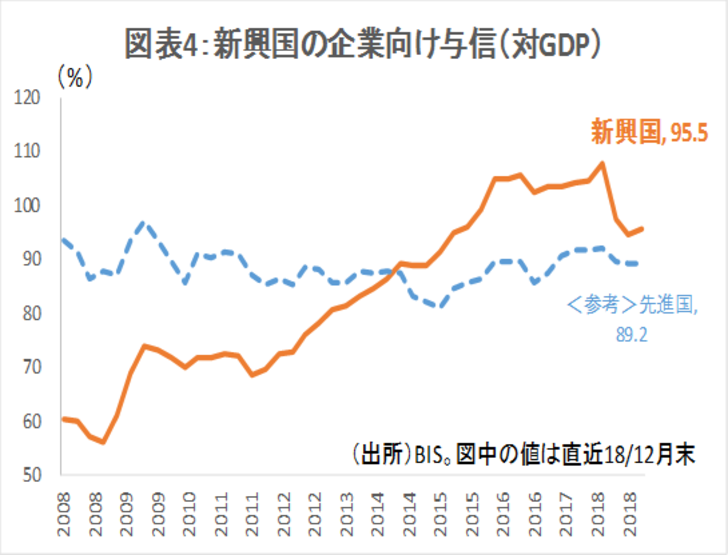

一方で、新興国企業は、リーマンショック後借り入れを大きく増加させた(図表4)。昨年は一旦落ち着いたが今年は再び上昇に転じるだろう。通常であれば、クレジットリスクが懸念されるところだが、これから再び金融緩和に向かうところであり、そこまでの懸念は意識しなくてよいだろう。

企業のレバレッジ格差が拡大:短・中期的には、新興国と低格付け企業に注目

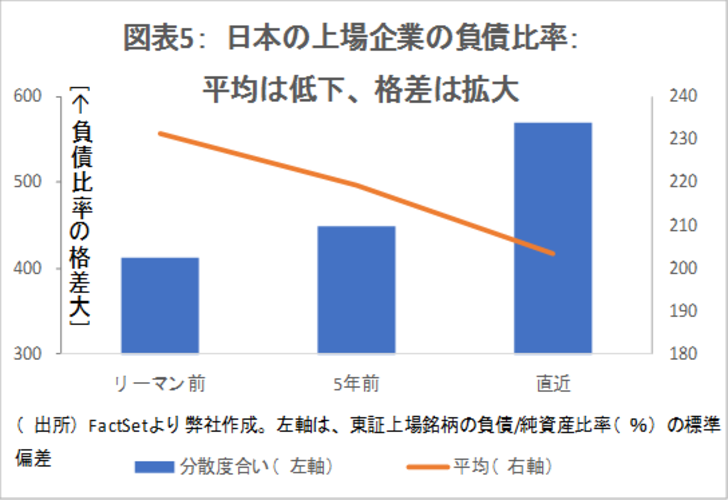

日本企業の債務レバレッジはどうか。これだけの低金利にも関わらず、平均でみると企業債務は増えていない。資本比率が上昇していることの裏返しであり、安定志向の企業が増えていることの表れだろう。

ところが、ソフトバンクグループや武田薬品工業など、巨額の投資を借り入れで賄う企業も出てきており、企業間の“レバレッジ格差”が拡大している(図表5)。

7月30、31日のFOMCで利下げされれば、更なる利下げ期待が高まり、未曾有の世界同時金利安に拍車がかかる可能性が高い。その場合、銀行、特に貸出収益が中心の邦銀にとって厳しく、高レバレッジ企業にとって最高の調達環境が続くだろう。

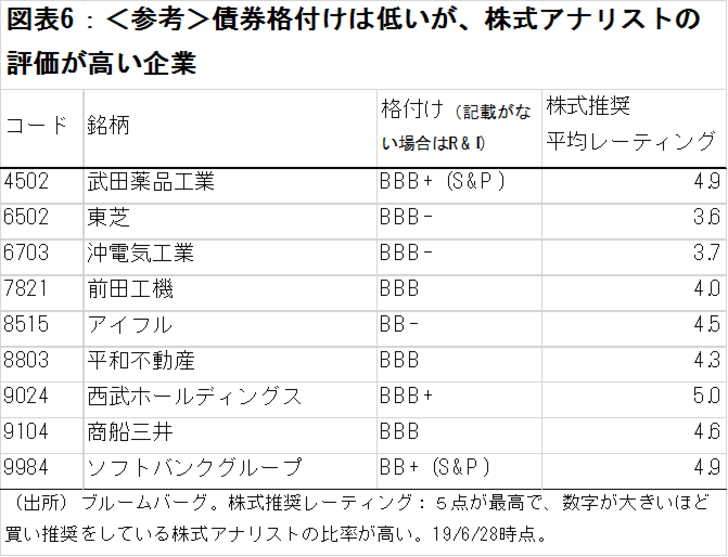

金融がタイトになったら逆流しかねないリスクはあるものの、これから金融緩和が再スタートしようという局面であり、ハイレバ企業ほど収益拡大を図ることができる。その意味で、短・中期的には投資妙味があるだろう。地域としては高リスクの新興国、企業では、不動産とノンバンク、および、買収意欲の高い低格付け企業に注目したい(図表6)。