備えは十分ですか?意外にお金がかかるセカンドライフ

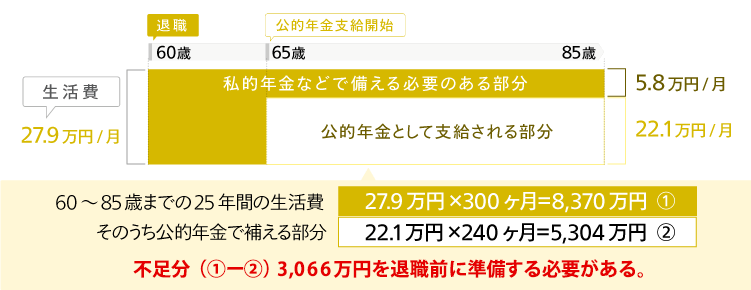

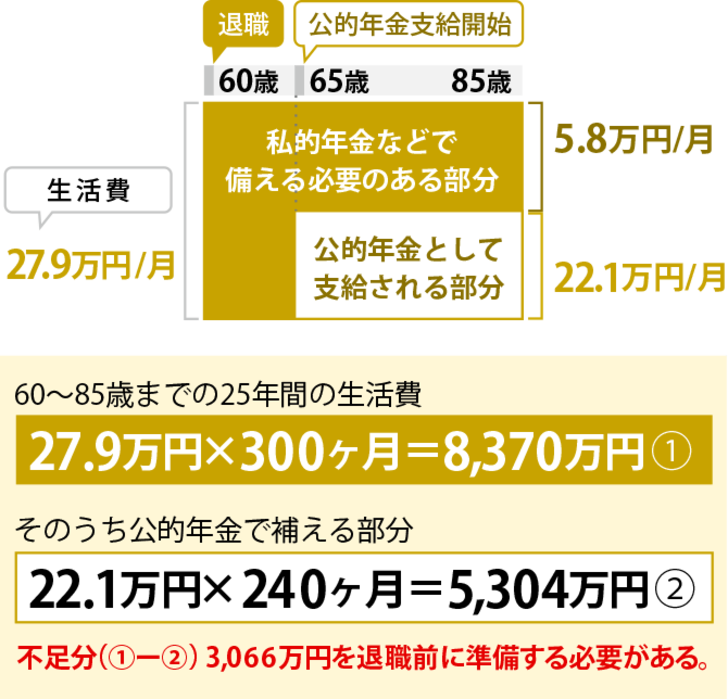

政府公表の資料によれば、2人以上の世帯の1ヶ月あたりの生活費は平均で27.9万円。これに対して、会社員における平均的な公的年金の支給額は、22.1万円となっており、年金だけでは、豊かなセカンドライフを送るのが非常に難しくなっています。

準備すべき老後資金額のモデルケース

※1 1ヶ月あたりの生活費は、総務省統計局「家計調査報告(家計収支編)―平成29年(2017年)1~3月期平均速報―」に基づく。

※2 会社員の平均的な年金支給額は、厚生労働省「厚生年金保険・国民年金事業の概況(平成27年度)」に基づく。

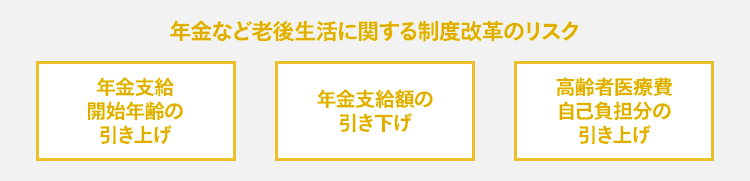

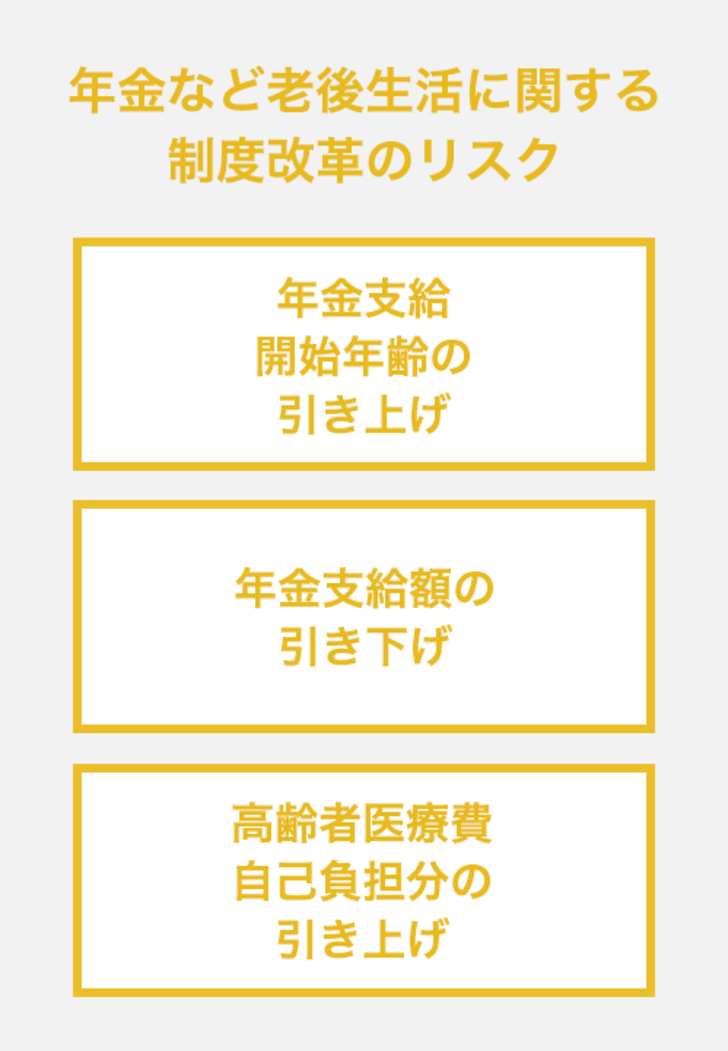

将来における公的年金制度改革の影響

今後、日本はさらなる少子高齢化社会となることが予測されるため、政府は段階的な公的年金制度等の改革を進めており、年金の支給開始時期を現在の65歳から引き上げることなどが議論されています。

つまり、いま年金保険料を収めている世代が受け取れる金額は減る可能性があり、我々はそのリスクに備えるため、より多くの老後資金を準備しておく必要が出てきているのです。

すでに123万人が加入している(※)

話題の「節税できる年金iDeCo(イデコ)」とは?

こうしたなか、公的年金だけに頼るのではなく、個人型確定拠出年金 iDeCoという私的年金に加入して、将来に備える人が増えていることをご存知ですか?

私的年金とは、国民として加入が義務化されている公的年金に対して、自らの意志で加入する年金のことをいいます。私的年金には、主に保険会社が販売する個人年金保険など様々な種類があるのですが、その中でも急速に加入者を増やしているのが、iDeCoと呼ばれる個人型確定拠出年金です。

2017年1月の制度改正により、会社員・公務員・専業主婦(主夫)なども加入できるようになったことに伴い、加入者が急増し、2019年4月時点でその数は123万人に達しています。

※ 出典:iDeCo公式サイト 平成31年4月時点での加入者数等

3つの大きな税制優遇がiDeCo(イデコ)の魅力

iDeCoでは、毎月決まった掛金を積み立て運用し60歳以降にそのお金を受け取ります。

掛金は、投資信託や定期預金など、好きな金融商品で運用することができ、また受取方法も一括と分割を選択することができるなど、制度として自由度が高いことも特長ですが、人気のヒミツは3つの税制優遇です。

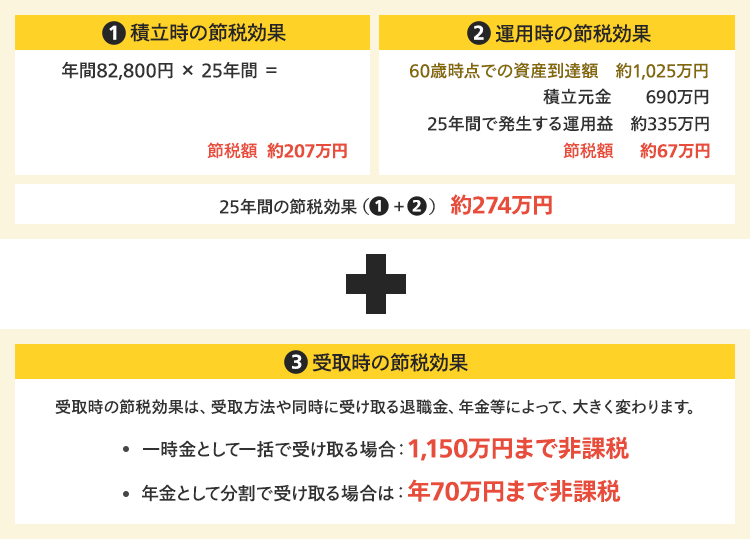

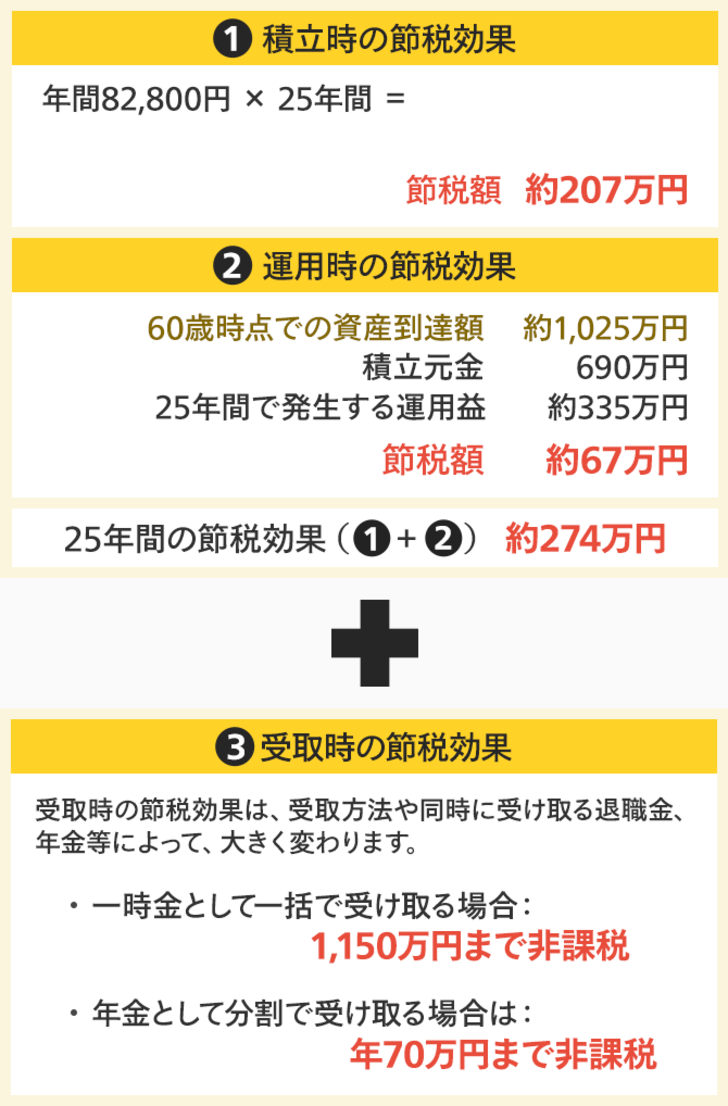

1つ目の税制優遇は、掛金の積立額に応じた所得税・住民税の軽減。その効果は大きく、加入される方の収入や加入期間によっては、累計で100万円以上の節税になる場合もあります。

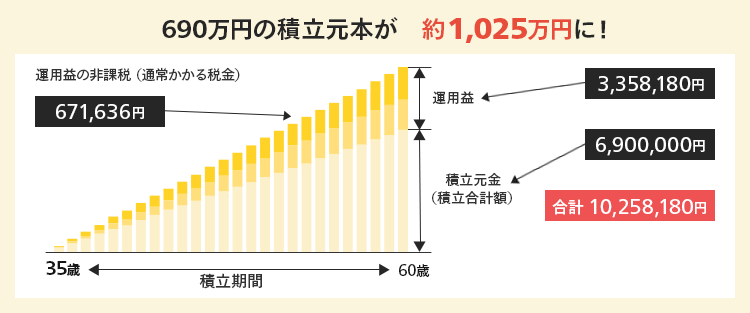

2つ目は、掛金の運用で得られた利益が非課税になることです。通常、銀行預金などの利息や投資信託の運用益には、所得税など20.315%の税金が掛かるのですが、iDeCoではこれが非課税となるため、運用等による利益を全て自分のものとすることができるのです。

3つ目は、積み立てたお金を受け取る際に得られるもので、個人年金保険では受取額全額が課税対象となってしまいますが、iDeCoでは一括と分割どちらの受取方法でも一定額まで非課税となります。

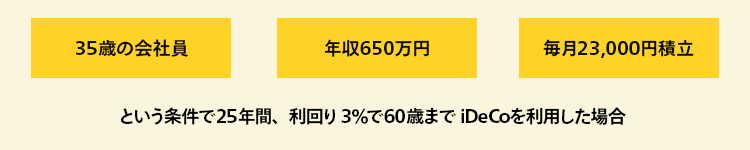

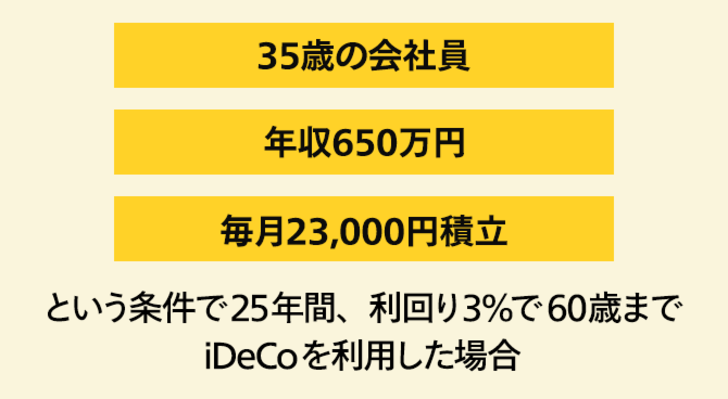

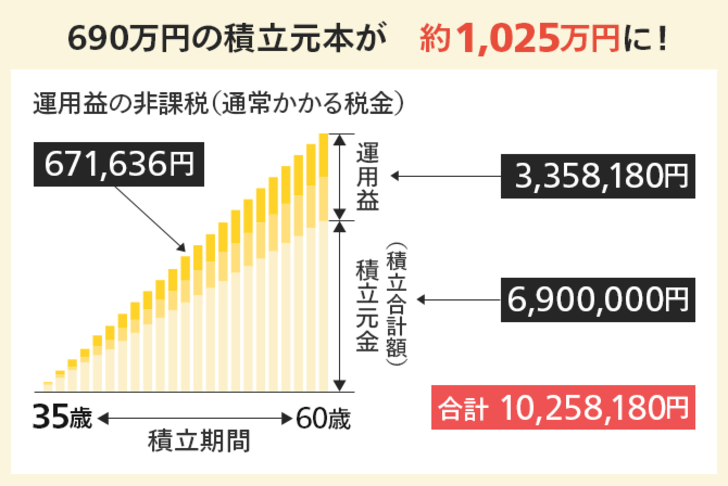

では、iDeCoでは、どのぐらいのセカンドライフ資金を作ることができるのか、どの程度の節税効果があるのか、シミュレーションをしてみましょう。

加入前に知っておきたいiDeCo(イデコ)の注意点

節税効果が魅力のiDeCoですが、1つだけ大きなデメリットがあります。

それは積み立てたお金を原則として、60歳までは引き出せないことです。

iDeCoの掛金上限額は、加入される方のご職業や他の年金制度への加入状況によって異なりますが毎月5,000円という手軽な金額から始めることができます。また年に1回、掛金を変更することも可能ですので、老後まで引き出せないことを念頭に置き、ライフステージに合わせて、無理のない金額で積み立てていくのが良いでしょう。

また、iDeCoは様々な金融機関を窓口にして、加入することができるのですが、金融機関ごとに手数料や提供している運用商品、サービスが異なります。iDeCoは銀行口座のように、複数の金融機関を利用することができませんので、どの金融機関から加入するかも慎重に検討する必要があります。