先週のストラテジーレポートおよび雇用統計を受けた週初のレポートでも、米国の早期利下げ観測は行き過ぎだと述べた。そんな僕の指摘とは裏腹に、市場ではますます早期利下げ観測が高まっている。

本稿執筆時点(14日朝)では、FEDWATCHによる利下げ確率は7/30のFOMCで89.6%、9/18のFOMCでは97.8%と非常に高い数値が示されている。

ビル・グロス氏にかわって新・債券王の名を馳せるダブルライン・キャピタルCIOのジェフリー・ガンドラック氏も、7月までの利下げは「大いにあり得る」し、かつ9月までの利下げは基本的に確実で、その場合はおそらく0.5ポイントの利下げかもしれない、と語っている(Bloomberg)。

これだけ市場が高い確信度で利下げを織り込んでいる状況で、もしFedが利下げを見送ったら市場はどんな反応を見せるだろう。想像したくないが米国の長期金利が急騰し、株価急落に見舞われる ‐ というのが直感的なイメージだろう。そして、その場合は、米国利下げ期待で買われたわけではない日本株も、「リスクオフ」という一言で売りを浴びるだろう…と短絡的に考えればそうなる。

ただ、僕は来週の6月FOMCはもちろん、7月のFOMCで利下げが見送られたとしても ‐ 見送られる公算が高いと思っているが - 長期金利急騰、株価急落は起きないと思う。

順を追って述べると、米国の利下げ期待が高まったのは、トランプ政権が対中国への制裁関税で強硬的な姿勢を示し始めてからである。そして5月末のクラリダ副議長の発言を契機に、一気に利下げ観測が急上昇した。クラリダ副議長はニューヨーク経済クラブでの講演後に、「インフレ率が中央銀行の目標の2%を既に下回っている状況にあるなかでは、失望すべき経済データを待つまでもなく、リスクの高まりがFedが利下げを行うトリガーになりうる」と語った。

クラリダ副議長はその条件として、”if it felt the need to act preemptively”(もしも予防的に行動する必要があると思われれば)と述べたのだ。ここから「予防的利下げ」というキーワードが独り歩きを始めた感がある(これに先立ってセントルイス連銀のブラード総裁は、利下げが「保険」になると述べているが呼応するフレーズである)。

Preemptivelyという言葉は、もともとバーナンキ元FRB議長が、グリーンスパン元FRB議長のスタンスを指して使った言葉だ。インフレの兆しが薄いうちから、予防的に引き締める姿勢を指してpreemptive attack(先制攻撃)だとバーナンキは書いている。これはもともとブッシュ大統領が「ブッシュ・ドクトリン」で使った言葉で、テロリストに攻撃されてからでは遅い、テロの兆候があれば先制してテロリストを攻撃するというものである。

僕の記憶では、preemptive attack(先制攻撃)はインフレ抑制のための引き締めについて使われた例はあるが、景気悪化を予防的に防ぐ、というニュアンスで使われたのは今回が初めてではないか。

予防的利下げの例として1998年アジア通貨危機を挙げるひとが少なくないが、あのときはLTCM破綻という特殊事情があったので、「予防的利下げ」どころか「緊急避難的な利下げ」であったので状況がまったく違う(詳しくはこちら<新潮流:「物忘れ」>ご参照)。

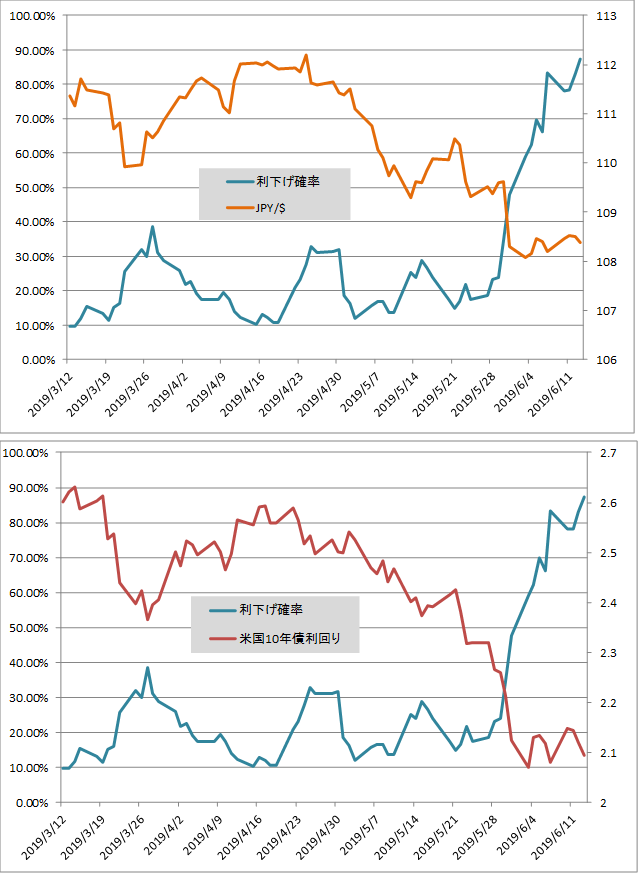

長期金利急騰、株価急落が起きないと思う根拠は、マーケットは7月利下げ確率の上昇にはほとんど反応していないからである。グラフ1&2は7月のFOMCでの利下げ確率の推移とそれぞれドル円と米国10年債利回りを比べたものである。

ドル円も長期金利も6月の初めにボトムをつけて、それ以降横ばいである。その時点で7月のFOMCでの利下げ確率はせいぜい50%を超えた程度だった。7月の確率が急速に高まるのはそれ以降だが、その動きに為替も金利もほとんど反応していない。

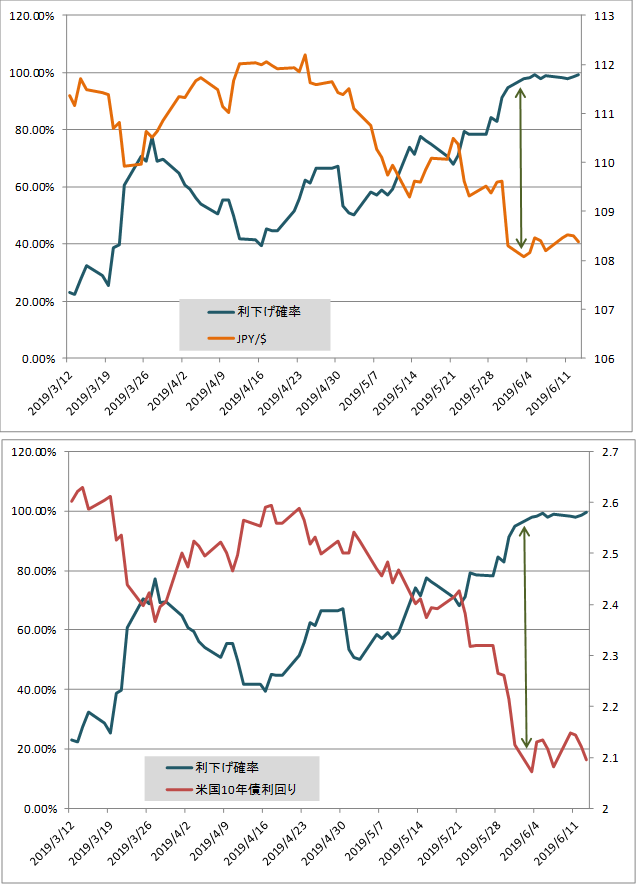

グラフ3、4は12月のFOMCでの利下げ確率とドル円、10年債利回りである。これを見ると、ドル円と長期金利がボトムをつけた6月の初めに、12月の利下げ確率はすでに限りなく100%近傍に達してしまっていたことが分かる。

つまりマーケットは「年内利下げ」を織り込んで均衡状態にあると言える。よって、7月に利下げがなくても年内利下げ観測がくすぶり続けるうちは、大きな落胆や失望売りでマーケットが大波乱になるリスクは大きくないと思われる。