今度はメキシコである。トランプ政権は、国境の不法移民流入をめぐりメキシコの対策が不十分だとして、6月10日に同国からの輸入品すべてに5%の追加関税を課すと発表した。これに反応して今日の相場は大幅安となったが、これは米政権の政策に対する不信感の表れだろう。今回のメキシコへの関税は唐突で理解しがたい。というのも、米国は今月17日、カナダ、メキシコに課す鉄鋼とアルミニウムの追加関税を撤廃することで両国と合意していたからだ。北米自由貿易協定(NAFTA)に代わる新協定USMCA(米国・メキシコ・カナダ協定)の批准に向けた大きな前進と好意的に受け止められていた。それが一転、不法移民対策がじゅうぶんでないので関税をかけるという。何が飛び出すかわからないトランプ・リスクを市場が改めて認識し、月末のポジション調整要因も重なって、今日は久しぶりに「投げ売り」的な商いもあったのだろう。価格に関係なくポジションを圧縮したい向きからの売りで下げ幅が拡大したような印象だ。

今日で5月も終わり。令和が始まって最初の1カ月は大幅安でのスタートとなった。なんと言っても背景は米中貿易戦争への懸念だろう。今月に入って米中の対立激化が表面化した。米国がファーウェイに対する禁輸・ネットワーク排除措置をとると中国はレアアースの禁輸をちらつかせる。貿易戦争と言う範囲を超えて、経済戦争だ。米中の覇権争いは長期化すると考えるのが自然だろう。

米中対立もあって世界景気の減速懸念も強まっている。リスク回避の流れから安全資産に資金が向かう。米国10年債利回りは2.21%と1年8カ月ぶりの低水準。為替市場でも円高が進む。

日経新聞でも昨日から「最長景気 変調の足音」という特集が組まれている。2回目の今日は「狂う回復シナリオ 中国、再燃する減速懸念」というテーマだった。

<「2019年後半に成長の再加速が見込まれる」。国際通貨基金(IMF)は4月の世界経済見通しで、中国の景気対策の効果や市場心理の改善に期待を示した。だが米中の貿易戦争が持久戦の様相を強め、回復シナリオは狂い始めた。>(31日付け日経新聞1面)

確かに、今日発表された製造業PMIは市場予想以上に悪化、再び50を下回った。日経の記事では生産の落ち込みに触れていた。さらに「4月の新車販売台数も前年同月比15%減」だと述べ、「3月末から最大2万5千元値下げしたのに客足が戻らない」という上海市内の米ゼネラル・モーターズ(GM)販売店の従業員の嘆きが紹介されている。

しかし、GMは売れないかもしれないが、日本車は違う。新車市場全体では15%減と振るわなかったが、日系勢は環境対応車を中心に販売を伸ばした。トヨタ、ホンダなどは前年比2割前後の伸びである。日経本紙が中国景気減速を伝える一方、今日の日経産業新聞は、「車8社4月世界生産1%増、中国減税策が効果」と報じている。

<中国で新車需要の喚起へ減税策が出された影響で、トヨタ自動車など乗用車8社では生産が増えている。8社が30日まとめた2019年4月の世界生産台数は、前年同月比1%増の約231万8400台だった。中国で進出企業の生産が大幅に増え、北米でも人気の高い中・大型車の生産が底堅く推移した。国内も軽自動車の好調や一部で主力車の刷新があり、堅調に推移した。>(31日付け日経産業新聞2面)

中国景気が悪化した要因のひとつが、そもそも新車市場のテコ入れをやめたからであるが、景気が悪化すればまた景気対策で減税という手を打ってきている。生産やPMIはまた弱含んだがインフラ投資は依然勢いがある。自動車市場も戻ってくれば中国景気の年後半回復シナリオは確度を増すだろう。

「最長景気 変調の足音」を書いている日経の景気動向斑のみなさんにも無論、敬意を払うが、IMFのエコノミスト・チームも優秀である。中国景気の見方についてはIMFを支持したい。

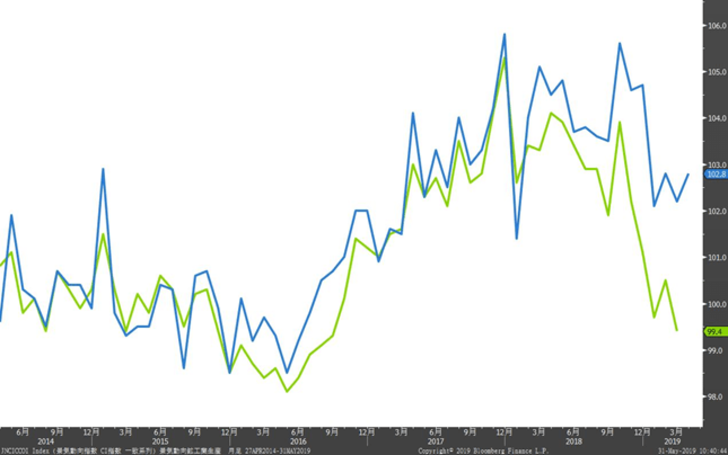

今日はわが国の4月の鉱工業生産指数も発表された。前月比0.6%の上昇で、経産省は生産の基調判断を前月の「このところ弱含み」から「一進一退」に上方修正した。グラフの青線が鉱工業生産指数だ。下げ止まったとみられる。生産の系列が多く採用されている景気動向指数の一致指数(緑)は鉱工業生産指数からはるか下方に乖離している。鉱工業生産指数の下げ止まりで景気動向指数の悪化にも歯止めがかかるだろう。暗いセンチメントの中にも目を凝らせば光明が見える。