強化される船舶の環境規制

2020年1月から、船舶による硫黄酸化物(SOx)の排出基準が世界的に強化されます。これは、国際海事機関(IMO)(※1)によって採択された、海洋汚染防止条約(MARPOL条約)による規制です。

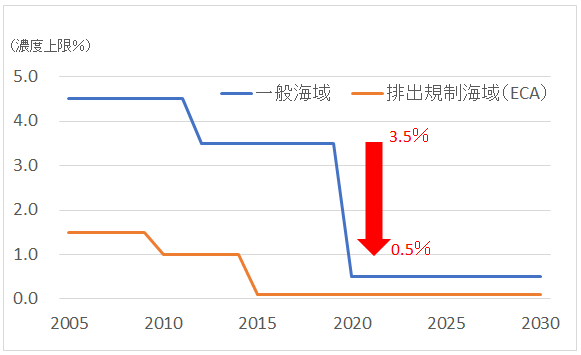

これまでも特定の排出規制海域(ECA)(※2)においては排出濃度の上限が0.1%に厳しく規制されていましたが、それ以外の一般海域の上限は3.5%でした。これが0.5%へと大幅に引き下げられます。

海運業界の3つの対応手段

船舶の排ガス中の硫黄酸化物の量は、燃料油に含まれる硫黄分の量に依存します。現在、船舶燃料には主にC重油(※3)が使われていますが、硫黄分が高いため、2020年以降はそのままでは使えなくなります。この規制に対応するために海運業者が取りうる主な対策は、以下の3つです。

1.低硫黄燃料油(※4)への切り替え

2.排気ガス洗浄装置(スクラバー)の設置・使用

3.LNG等の代替燃料への切り替え

目先の対応としては、1の低硫黄燃料油への切り替えが中心になるとみられます。

2のスクラバーはC重油をそのまま使うことが可能ですが、装置自体が高額な上、設置スペースや改造工事の工期など、物理的な課題があります。

また、3のLNG燃料の利用は、事実上新造船に限られます。長期的には、SOxを含まず、温室効果ガス排出量の少ないLNG船への切り替えが期待されているものの、すぐに切り替えることは不可能です。

低硫黄燃料油への切り替えで生じる新たな問題

低硫黄燃料油は、C重油の代替として、概ねそのまま燃料として利用することが可能です。しかし、この方法にも複数の懸念すべき問題があります。

第一の問題はコストです。適合油種はC重油に比べ、多くの場合、3割から5割程度、割高です。そのため、海運業者のコストアップは避けられません。

第二に、規制に適合する低硫黄燃料油の供給力です。原油精製において、従来以上に規制に適合する燃料油を得るには、精製・脱硫のための追加の設備投資が必要になります。しかし、電気自動車の普及や燃費改善によって、将来的に石油需要の頭打ちが懸念されるなか、そのような投資判断は簡単ではなさそうです。

そして、他の石油製品への影響です。規制に適合する燃料油を作るために、いままで軽油や灯油にまわっていた中間留分(※5)が多く使われるとみられます。その量は世界の石油需要の2%程度になるという試算もあります。

この需要シフトによって中間留分の需要が増加すると、船舶燃料以外の石油製品の需給が引き締まります。それが、石油化学製品やそれを原料にする商品価格の上昇につながる可能性も無視できません。

問われる環境コスト負担への対応

IMOは、SOxだけでなく、船舶からの温室効果ガスの削減目標も掲げています。それは、今世紀の早いうちに排出量をゼロにするという野心的なものです。

しかし、C重油の需要は2020年を底に、その後はやや回復が見込まれています。理由は、燃料コストの差が大きいため、C重油をそのまま使うことができるスクラバーの設置が進む、というものです。

これは、コスト削減にはなるようですが、温室効果ガスの削減にはつながりません。そもそも、先に挙げた3つの対応手段のうち、温室効果ガスの排出抑制効果が見込めるのはLNG燃料への切り替えだけです。

世界的な環境対策強化の流れは続きますが、その対策コストは、最終的には消費者の負担増加を意味します。長期的な削減目標が示される中、足元で明確に生じる環境コストにどのように対応していくか、2020年のIMO規制は、その試金石としても注目されます。

(※1)船舶の安全や海洋汚染防止といった海事分野をカバーする国連の専門機関。

(※2)IMOが承認しているECA(Emission Control Area)は北米・米国カリブ海ECAと北海・バルト海ECA。尚、中国は独自にECAを設定している。

(※3)原油精製でガソリンやナフサ、灯油などを抽出した後の残渣油からなる高粘度の石油製品の1つ。

(※4)硫黄分0.5%以下のMGO(Marine Gas Oil)、軽質油と重質油を混合して作るブレンド油など。

(※5)原油の精製工程で最も軽質なガソリン・ナフサと、最も重質なB重油・C重油を除いた中間に位置付けられる留分。

コラム執筆:村井美恵/丸紅株式会社 丸紅経済研究所