クラウドクレジット運用部です。今回は外貨投資でよくある米ドルに加えて、新興国通貨を入れることでリスクの低減とリターンの底上げの可能性について考察したいと思います。

新興国通貨というと、前回のコラム「クラウドクレジットが提案する新興国投資との向き合い方」で述べたような「トルコリラの暴落」というイメージがあり、「リスクがより高まるのでは?」と考える人もいるかと思いますが、実は新興国通貨をポートフォリオに入れることがリスクの低減につながってきます。

金融におけるリスクとは

金融におけるリスクとは、一言でいうと「不確実性」になります。つまり「下がること」ではなく、「資産価値の変動がどうなるかわからない」ことを意味します。

ここで仮に米ドルだけの資産を持っているとすると、もし米ドルが暴落した場合、投資家の方のポートフォリオに多大な影響を与える可能性があります。

FRBは金融政策の方向転換を示唆

2018年の金融上における大きな題材は米国の金利でした。2018年、FRBは政策金利を4度に渡り、引き上げを行いました。

2018年1月に1.25-1.50%とされていた政策金利は、2019年4月現在2.25-2.50%と100bp金利水準が高くなっています(利上げが行われたのは、3月、6月、9月、12月)。

しかし、2019年に入りFRBは利上げに対して慎重な見方を示しており、2019年1月に公表されたFOMCの声明文では、

世界経済や金融の情勢、インフレ圧力の低下を考慮し、FOMCは政策金利の目標誘導レンジにどのような将来的な調整が適切であるかを決めるにあたり、辛抱強く(経済情勢の)進展を見守ることになろう。

(原文)“ In light of global economic and financial developments and muted inflation pressures, the Committee will be patient as it determines what future adjustments to the target range for the federal funds rate may be appropriate to support these outcomes.”

と表明されました。3月にはパウエル議長が、「辛抱強くということは、判断を急がないということだ」と喫緊での金融政策の変更を行わないとの見方を示しています。

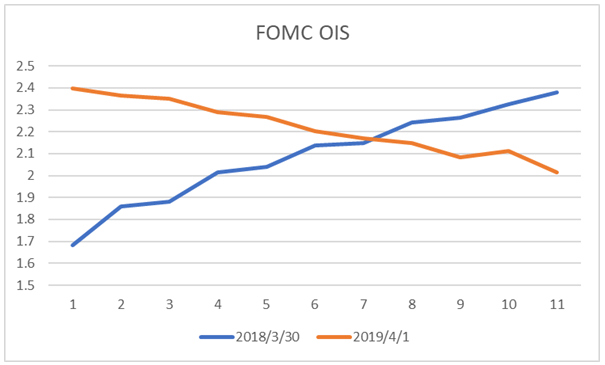

以下の図表1は米国のOISレートのイールドカーブです。OISレートは、Overnight Index Swapの略称で、マーケットでの短期金利の見通しを示したものとなります。

X軸の数字は、その日にち時点でのFOMCの会合の番号を表しています(例えば、1番は直近の会合、2番は直近から2番目の会合という意味)。

昨年のカーブ(2018年4月1日は日曜であったため、3月30日のデータを使用)と今年4月1日のカーブを比べると、今年は、マーケットは金利引き上げの可能性をあまり織り込んでいないことがわかります。

米国金融政策の新興国通貨に対する影響とドルの動き

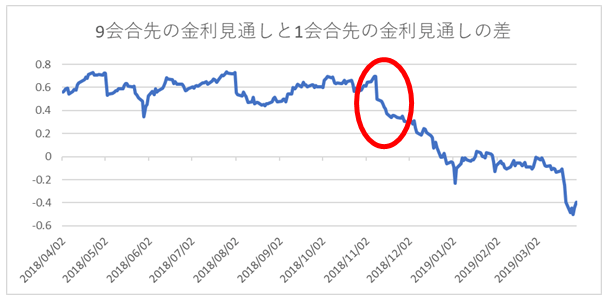

もう少しこのデータを見てみましょう。今度は9会合先の金利見通しと1会合先の金利見通しの差の推移を示したものです。

9会合先を使っている理由は、FOMCの会合が年8回あるので、9会合目だと概ね1年先の金融政策決定会合の見通しを反映していると考えられるからです。

図表2のグラフを見ると、若干の上下動はあるものの、2018年11月8日から金利差が下落の傾向を示していることがわかります。

これは、イールドカーブが右肩上がりから右肩下がりへと移行していったことを意味しています。この1年で、将来の利上げを予想する状況から、将来の利下げを予想する環境にまで変化したということが言えます。

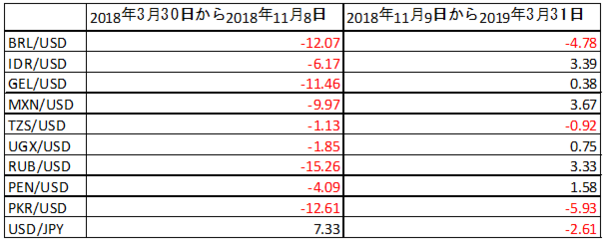

図表3は、米ドルと弊社で取り扱いのある新興国通貨の変化率を示したものです。2018年4月1日以降の為替レートの動きを、変化率で示したものです。その際に、図表2で金利差が下落の傾向を示した2018年11月8日を区切りとしています。

2018年11月8日より前の金利先高観があったときは、新興国通貨(弊社で取り扱っている主な新興国通貨を選定)は対米ドルで軒並み苦戦を強いられていたことがわかります。

もちろんここには金利リターンが含まれていないため、それを補う十分な新興国通貨に多い高い水準の金利リターンが得ることができていれば、為替レートが弱含んでも問題ないということにはなりますが、まずは単純に為替レートのみの動きだけを見てみることにします。

そして、金利先高観が後退した2018年11月9日以降は新興国通貨に回復の兆しが見られました。両者は対象としている期間が異なるため、単純な変化率の比較ということはできませんが、上昇・下落の傾向だけを見るのであれば、米国の金融政策の見通しが新興国通貨のパフォーマンスにも影響していることは確認できます。

実際、インドネシア中銀のペリー総裁は2018年に利上げの発表をした際に、「今後数ヶ月以内に予想される世界的な利上げに対応した」ともコメントしています(※1)。米国の利上げは新興国の政策等にも影響を及ぼし、金融市場はそれによって影響を受けていることは当然のことと考えられます。

米ドルに加え、新興国通貨にも投資することがリスクヘッジに

そして、もう1つ注目してもらいたい数字は、図表3の一番下にあるドルの対円パフォーマンスです。11月8日までに+7.33%、それ以降で-2.61%と出ています。

ここまで議論してきたように、新興国通貨が苦戦を強いられてきていたとき、対円で見ても米ドルは上昇する結果となっていたことがわかります。

新興国通貨は一見するとリスクが高いと感じるかもしれません。特に(名目)為替レートを見た際には時として下落幅が大きく、値動きが激しいことから、基軸通貨としての地位を確立している米ドルへの投資が正しいと考えがちです。

しかし、米ドルだけに資産を集中させることが、かえって資産価値の変動を生むリスクの高い投資となります。上述のケースを考えれば、2018年の年末から米国の金利の利下げ観測の下では、対円で米ドルは弱くなっていました。

一方で、新興国通貨は米ドルと反対の値動きをしやすいということが見て取れたわけですから、米ドルへの投資に加え新興国通貨への投資を行うと、米国の金利の行方に対する影響を中和することができたと言えます。

つまり米ドルのみに投資するのではなく、反対の動きをしやすい新興国通貨を混ぜることで、通貨リスクのヘッジ(低減)をすることができるということです。

エマージング通貨とフロンティア通貨という考え方

ところで新興国通貨といっても、様々な通貨があります。今回は少しだけ深堀して、新興国通貨をさらに2つに分けて考えてみたいと思います。

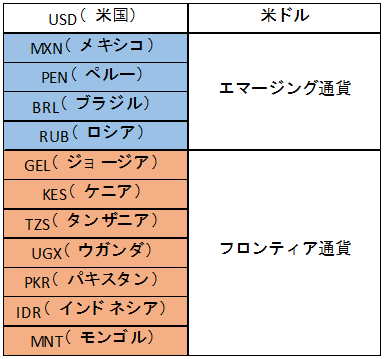

下記の図表4に示すのはクラウドクレジットで取り扱いのある通貨です。これらはどれも新興国通貨ではありますが、さらに分類して、新興国通貨をグループ分けしてみたいと思います。

我々にも比較的なじみのある通貨をエマージング通貨、更にマイナーな通貨をフロンティア通貨と考えても差し支えないと考えますが、ここでは世界銀行が公表する1人当たりの国民総所得 (GNI、Gross National Income)に基づく国別分類で、

・エマージング通貨:「高位中所得国」に分類される国の通貨

・フロンティア通貨:「低位中所得国」および「低所得国」に分類される国の通貨

と呼ぶことにしました(※2)。

米ドル・エマージング通貨・フロンティア通貨を入れてポートフォリオの安定を図る

早速、上記で述べたよう新興国通貨を「エマージング通貨」と「フロンティア通貨」に分類したところで、実際に米ドル・エマージング通貨・フロンティア通貨の2018年4月からの成績を見ましょう。

「米国金融政策の新興国通貨に対する影響とドルの動き」の章では、過去1年間通貨の為替レートの変動率を見てきましたが、本項では金利のリターンを加味した通貨のトータルリターンを見ていきたいと思います。新興国通貨は一般的に高金利な通貨が多く、名目の為替レートを比較するだけではその通貨での投資妙味がわからないからです。

これまでの話から想像するに、新興国通貨は対米ドルで苦戦と述べたことから、新興国の中でもとりわけ「リスク」の高そうな「フロンティア通貨」のほうがその傾向は強いと思われるのではないでしょうか?

図表5は為替レートの変化率(スポットリターン)に金利リターンを加味したトータルリターンを示しています。ここでの金利は各国のオーバーナイト金利(デポジットレートの翌日物)を、1日複利で計算したものです。黒がドル、オレンジがフロンティア通貨、青がエマージング通貨、黄色がそれぞれの平均となります。

このグラフで2018年4月以降の動きを振り返ると以下の3点がわかります。

1.2018年11月以降に米ドルが一端の下落、エマージングが回復基調になっている

2.フロンティア通貨は大きな動きがなく安定的に推移(特にエマージング通貨と比較するとその違いは顕著)

3.全通貨への投資(黄色のグラフ)で資産の変動を抑えつつ、リターンを享受

ここでは、インターバンクでのオーバーナイト金利を使い保守的に計算をしておりますが、例えば1年物の金利など、より高い金利水準のリターンを得ることができれば、この数字は上振れすることになります。

実は「フロンティア通貨」が安定しており、パフォーマンスもエマージングに比較してよかったというのは少し意外ではないでしょうか?

安定した動きのフロンティア通貨が採用する政策「ペッグ」

「フロンティア通貨」が安定した動きを見せている背景の1つに、「フロンティア通貨」の多くは、ペッグ(Peg)と呼ばれる為替制度を採用しているということが挙げられます。ペッグとは、ある通貨(多くの場合は米ドル)に為替レートを固定(あるいは変動幅・変動率を一定の水準以下にする)といった政策を意味しています。

この制度は、各国が為替市場にて、自国通貨を買う(あるいは売る)といった介入行為や資本規制を行うことで、為替レートの変動を抑えようとしております。そうすることで、世界的な金融の動きになるべく振り回されないように自国の経済の安定化を図ろうとしています。これを上手に利用すれば、海外投資家であってもこの制度による通貨安定化のメリットは享受できるのではないかと考えます。

ただし、ここでペッグという制度を利用しているから安心ということではありません。多くの新興国はインフレや経常赤字に伴い、通貨安となるケースが多いです。その場合、外貨を売却し、自国通貨を購入し、自国通貨安を防ぐというオペレーションを行うことになります。

その際に、外貨を十分に保持していないと、為替相場の変動を抑制することは難しくなります。場合によっては、ペッグ制度を維持できないと判断し政策を変更した際にはその分の反動は大きくなりやすく、注意が必要です。

そのためには外貨準備といったその国のファンダメンタルズを表す経済指標も参考にしつつ、その国の為替市場における体力を見ていくことが重要となってきます(「外貨準備」については、前回のコラム「クラウドクレジットが提案する新興国投資との向き合い方」をご参照ください)。

つまり、「フロンティア通貨」への投資が「リスクが低い投資」ということではありません。しかし、一般的に「新興国」と聞いて想像される動きとはまた違っており、また米国利上げが想定されて新興国通貨が軒並み苦戦していた2018年の成績を見ても、安定したパフォーマンスであったことが見て取れます。

フロンティア通貨はなじみがないという印象があるしれませんが、投資の妙味は見いだせると考えております。

為替リスクを抑えつつ金利リスクを享受

外貨での投資を行う際に、その通貨にあったリスクプレミアムを取るという考え方は重要です。つまり為替リターンと金利リターンを合わせて考える必要があり、そこでの「トータルリターン」で投資価値を考えます。つまり、通貨価値が下落する可能性があったとしても、高い金利リターンを得ることで、トータルで資産価値を増やすことができるということになります。

ここまでで述べてきたように、新興国通貨の名目為替レートを見た際には時として下落幅が大きく、値動きが激しいことから、基軸通貨としての米ドルへの投資を考えがちです。しかし、これまで見てきたように米ドルでの投資に新興国通貨の投資をミックスすることで為替リスクの低減につながります。

また、新興国通貨といっても、「エマージング通貨」と「フロンティア通貨」という分け方をすると、その特徴はだいぶ異なって見えました。さらに、2018年4月以降の状況を振り返ると、意外にも「フロンティア通貨」のほうが安定しており、パフォーマンスもよかったという結果が得られました。

これらをまとめると、米ドルの動きに対するヘッジとして、「エマージング通貨」、さらに金利リターンを含めると実は安定した値動きをしていた「フロンティア通貨」も適切に加えることで為替リスクを抑えることにより、高い金利をうまく享受した資産運用を行うことができると考えています。

(※1)出所:日本経済新聞 2018/11/15「東南ア、利上げ相次ぐ インドネシア0.25%」

(※2)参照:THE WORLD BANK - Data Catalog

https://datacatalog.worldbank.org/dataset/gni-capita-ranking-atlas-method-and-ppp-based

執筆者:クラウドクレジット編集チーム

寄稿テーマ:フロンティア通貨・マイナー通貨のポテンシャル探求