クラウドクレジット運用部です。我々運用部は当社の販売するファンドの運用を行っている部署で、日ごろ金利・為替リスクの分析をしています。今回は、我々運用部が考える新興国投資の魅力や新興国投資との向き合い方をお話ししたいと思います。

新興国投資というとどのような印象を持つでしょうか。「危ない」「素人が手を出すようなものではない」といった意見を持つ方もいるのではないでしょうか。しかし、新興国投資は賢く行えば、日本を始めとした多くの先進国では得ることのできない高いリターンを得ることができると我々は考えております。

今回のコラムでは、「危ない新興国の見極め方」と「新興国投資との向き合い方」のお話をしたいと思います。

1.ショッキングだったトルコリラの急落

まず始めに、そもそもなぜ新興国通貨は怖いという印象が生まれてきたのかを考えてみましょう。記憶に新しいのは、昨年の8月トルコリラが大きく下落したことです。

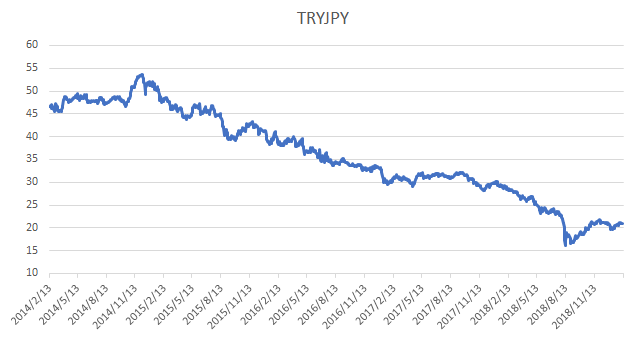

下のトルコリラ/円のチャートを見ると、2014年12月には53円水準だったトルコリラ/円が2018年8月には16円水準まで値を下げました。この期間で単純に変化率を計算すると70%近く下落したことになります。

トルコリラは元来、高金利通貨として、個人投資家の方に人気がありました。このトルコリラの下落によって「やっぱり金利が高い通貨は危ない」「新興国通貨には投資をすべきではない」という見方が広がり、金融界隈に普段近寄らない方々の耳にも、テレビなどのニュースを通じて入ってきたのではないでしょうか。

2.実際にそこまで新興国通貨は危ないのか?

確かに上のトルコの例を考えると、米ドルや円では考えられないほどの下落です。そう考えると、新興国通貨は確かに“危ない”と感じるほどの下落事例がある、ということは言えるでしょう。

しかし、本当に「新興国通貨=危ない」が正しいかは、検討する価値があるというのが我々の見解です。

ここで分析を行うにあたり、実質実効為替レートを見ていきたいと思います。実質実効為替レートとは、物価変動を加味した通貨の強さを表した指標となります。

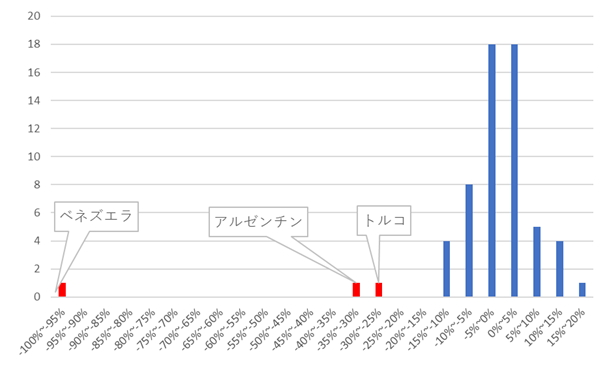

下記グラフはBIS(国際決済銀行)から公表されている61ヶ国分の実質実効為替レートのデータを2018年12月時点で集計し、過去10年間の平均と比べて、どの水準にあったか(どのくらい乖離があったか)を分布で示したものです。

この集計結果を見ると、上方乖離も下方乖離も大半は15%ほどのレンジに収まっているものの、著しく下方に乖離している国がいくつか散見されます。それが、上図の-15%を超えているベネズエラ、アルゼンチン、トルコです。

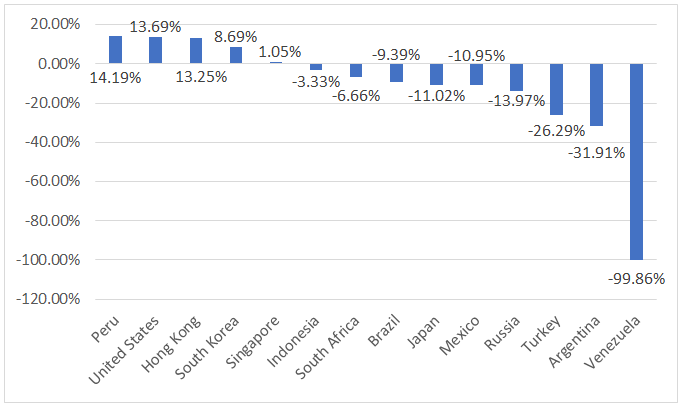

次に、上図の3ヶ国(ベネズエラ、アルゼンチン、トルコ)並びに、我々にとってなじみのある国を選び下図に示しました。

これを見るとトルコリラ、アルゼンチンペソ、ベネズエラ・ボリバル・フエルテの弱さが突出(平均と比べてトルコリラは-26.29%、アルゼンチンペソは-31.91%、ベネズエラ・ボリバル・フエルテが-99.86%)しています。

しかし、その次に弱いロシアルーブルが、平均と比べて-13.97%に留まるなど、そこまで極端に下方乖離するほど売り込まれている状況ではありません。つまり、もし我々が正しく投資先の国を選ぶことができれば、運用効率の上昇につながっていきます。

3.新興国通貨のファンダメンタルの差はどこに出るのか?

では、新興国通貨の中から賢く投資先を選ぶにはどのようにしたらよいでしょう。そのヒントとして、個別の国の状態(いわゆるファンダメンタル)を見ていきたいと思います。

ここで注目したい指標が以下の3つです。

・経常収支対GDP比 → その国の通貨への需要

・消費者物価指数(前年比)→ 貨幣価値の変動

・外貨準備高対GDP比 → 通貨安への耐久性

まず「経常収支対GDP比」です。これは主にその国の通貨への需要を見る経常収支に重きを置いています。つまり「国際収支説」に基づき、経常黒字であればその国の通貨への需要が高まる(通貨高要因)、経常赤字であればその国の通貨への需要が弱まる(通貨安要因)ことになります。

次に「消費者物価指数(前年比)」です。これは物価の動向を表した指標になります。物価は通貨の強弱に大きな影響を与えます。つまり、物価上昇している(インフレ状態)であると、貨幣の価値が下がり、通貨安になる。一方で、物価下落している(デフレ状態)であれば、貨幣の価値が上がり、通貨高になります。つまり貨幣価値の変動を表しています。

最後に「外貨準備高対GDP比」です。外貨準備高とはその国が保有している外貨の量になります。もし思わぬ自国通貨安に見舞われた場合、外貨を十分に保有していれば、外貨売り・自国通貨買いで為替市場の安定を図ることができます。しかし、外貨を保有していなければ自国通貨安からのインフレに伴い、自国経済に悪影響を及ぼす可能性があります。つまり自国通貨安への耐久性を表しています。

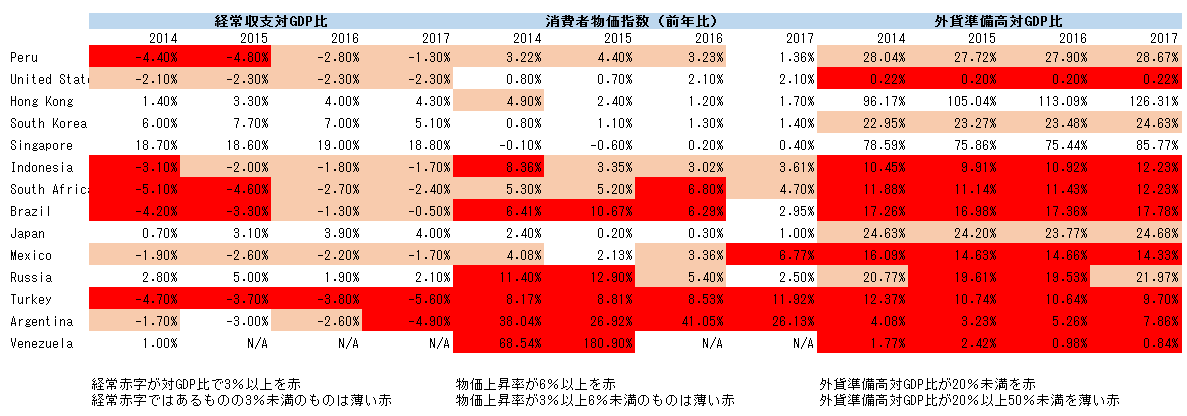

以下の表は、図表2・3で「実質実効為替レートの水準を過去の平均と比較」した際に使用した国の経済データ(ファンダメンタルデータ)を、2014年から2017年の4年間で集計したものです。先ほどの実質実効為替レートの平均から乖離率順に並べてあります。

これを見ると、トルコは経常赤字ともにインフレ率が高くなっていることが確認できます。またアルゼンチンは、トルコよりも更なる物価上昇の加速が見て取れます。

ベネズエラはハイパーインフレに頭を悩まされています。現地当局からの直近の消費者物価指数のデータは取得できなかったものの、2015年には180%の物価上昇を記録し、「IMF(国際通貨基金)は2019年には物価上昇率が1000万%を記録するとの見通し」(ロイターニュース2018/10/10)と発表されています。

外貨準備高対GDP比に目を向けると、米国の外貨準備は突出して低くなっていますが、そのGDP比で10%を下回っているのは、トルコ、アルゼンチン、ベネズエラです。外貨準備高が乏しくなってきていることで、これらの通貨が売られたときに対応策が限られてしまうという現状が見て取れます。

経済学的な理論からすれば、これよりももっと精緻な部分まで分析することが必要かもしれません。また、実際に現地で生活している方々が肌で感じている景気などが為替にはより重要な情報かもしれません。

しかし、その国の経常収支やインフレ率、および外貨準備高といった我々が比較的取得しやすい情報を並べてみるだけでも、それなりの傾向が表れるということです。

4.新興国通貨の束を作りパフォーマンスを見てみる

もし我々が新興国通貨を正しく見極め、いわゆる「収益の見込める可能性の低い国」(下方リスクの高い危ない国)を避けて、投資を行った場合、パフォーマンスはどのようになるでしょう。

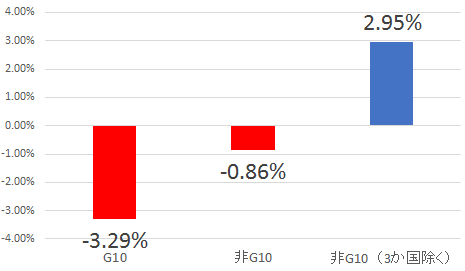

図表2・3で使用したBISのデータ(61ヶ国)を対象に、G10と呼ばれる先進各国の通貨、非G10通貨、非G10通貨(トルコ、アルゼンチン、ベネズエラを除く)の実質実効為替レートの2008年末から2018年末までの10年間の変化率を計算し、それぞれ3つのカテゴリーに属する通貨の平均値を算出してみました。

その結果が以下の図表です。これを見ると、非G10通貨(トルコ、アルゼンチン、ベネズエラを除く)のパフォーマンスが実は良かったことが見て取れます。ただし同時に、ここでは61ヶ国からG10通貨と3ヶ国を除いた48ヶ国に投資をしたという前提に立っており、分散投資の重要性も示唆しています。

5.新興国投資で考えるべきことは?

ここまでの話をまとめて、新興国への投資を行うときに何を考えればよいでしょうか?

我々の考えは、「(1)収益の見込める可能性の低い国を避ける」その上で、「(2)なるべく分散を行いなるべくコンスタントな収益を狙う」ことで新興国通貨投資は妙味ある投資機会となるのではないかということです。

確かに、200超もある国の中から1つの国を選んで安定的な収益を狙えそうな国を探すのは難しいかもしれません。

しかし、「(1)収益の見込める可能性の低い国を避ける」ために、主要な経済データを見ていく、具体的には「資本流出が激しい、急激な物価上昇がみられる、外貨が少ない」という観点に注意して除外していく作業自体はそれほど難しくはありません。おそらく収益の見込める可能性の高い1つの国を探すよりも、収益の見込める可能性の低い国の候補を探すほうが易しいのではないかと思います。

リスクの高い投資先を排除した上で、分散投資を行っていくことで収益を安定化させることに注力すれば、中期的な成果を狙える可能性はあるのではないかと思います。どの国がどの国よりもどれだけ良いか細かな情報を常にチェックしたり、難しい分析をしなくてもよいのです。

新興国投資の大きな魅力は高金利です。日本の金利がほぼゼロ近辺である一方で、新興国では高い利回りを得ることができます。クラウドクレジットでは、期待利回りが10%を超えている商品が多くあります。

しかし、程度の違いはあれ、新興国通貨は経常赤字であることやその高いインフレ率から、下落を続けている通貨も多くあります。

冒頭で紹介したトルコ、アルゼンチン、ベネズエラのように、強烈なケースも見受けられます。しかし、新興国通貨の特性を理解し、それに沿うスタンスで投資に臨んだ上で、その通貨の下落を補うだけの高金利を享受することができれば、より良い資産運用のチャンスになると我々は考えます。

執筆者:クラウドクレジット編集チーム

寄稿テーマ:フロンティア通貨・マイナー通貨のポテンシャル探求