・6日引け後にみずほ(8411)が大幅な業績予想修正を発表。追加損失6,800億円を計上し、19/3期の予想利益は5,700億円→800億円と7分の1以下に。背景や見通しについて検討する。

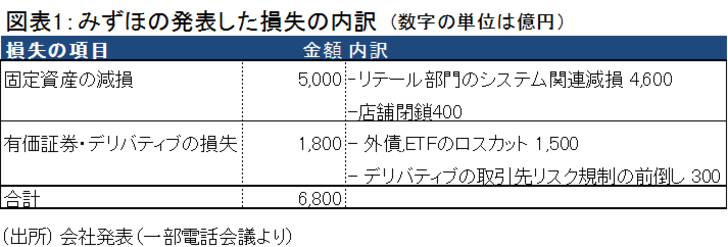

・追加損失の内訳は、固定資産の減損5,000億円と有価証券関連損失1,800億円。最大はリテールに関するシステムの減損(4,600億円)だが、来期以降に出るはずだった償却の前倒しが大半。債券の損失も、含み損の処理や新規制への前倒し対応であり、新たに発生したものではない。

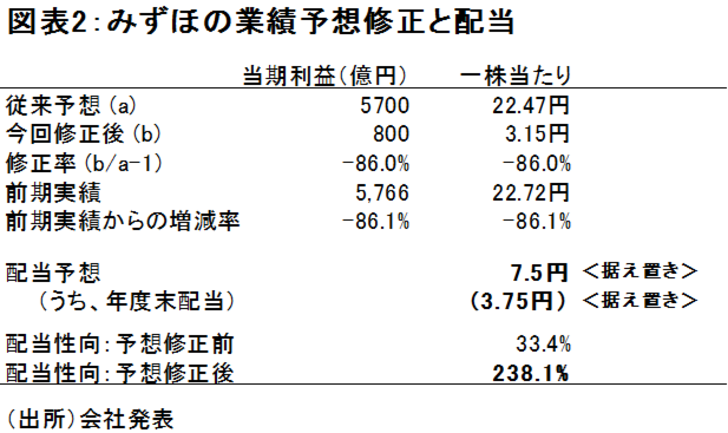

・予想修正の結果、一株当たり利益は3.15円と、今期年間配当予想の7.5円(期末は3.75円)を大幅に下回る。配当性向のメド30%も大きく上回るが、みずほは今期配当予想を堅持した。

・来期開始の中計では、市場運用依存を修正するとしており、収益水準はこれまでの目線(当期利益5,500億円程度)から引き下げられそう。配当は絶対額を重視し、安易な切り下げはないであろうが、以前よりは不透明感が増した。当面、大手行投資には配当狙い以上の妙味はなさそう。

みずほFG(8411)が業績予想修正:19/3期の当期利益は7分の1以下に

6日引け後にみずほ (8411)が大幅な業績予想修正を発表。追加損失6,800億円を計上し、5,700億円だった19/3期の予想利益は7分の1以下の800億円とされた。市場コンセンサスは5,500億円、市場予想の最低値でも4,690億円だったことから、大きなサプライズとなった。

銀行の利益はブレやすい。他業態に比べて資産が巨額であるため、益出しや含み損処理など、その資産の取扱い次第で、1、2割は簡単に読み違いが発生する。特に4Qには、有価証券や不良債権の処理を一気に進める銀行が多い。しかしそれを踏まえても、今回の修正幅は大きく、また時期的にも有価証券の期末着地点を見る前のタイミングということで特殊だった。

具体的には、6,800億円の損失計上のうち、5,000億円が固定資産の減損(図表1)。その殆どがリテール部門のソフトウェア等の減損で、残りが予定している店舗閉鎖に関わるコストである。今期カットオーバーした次期システム(構築コストは4,000億円台半ば)について、リテール部門に関わる部分の評価を見直した結果損失が生じた。一方、来期から見込まれていた償却負担(700~800億円規模)は大きく削減されるとみられる。

有価証券絡みの損失1,800億円は、外債やETF等の有価証券のロスカットや、デリバティブの取引先リスクにかかわるもの。みずほは昨年12月末の時点で、外債や投信等で2,555億円もの含み損(うち外債1,445億円)を抱えていた。年明けから市場はかなり戻ったとはいえ、来期に向けての不安払拭のため、思い切った処理に踏み切った模様だ。デリバティブに関わる損失は、来期に予定されていた規制厳格化による部分を前倒ししたものである。

修正の結果、一株当たり利益は3.15円と、今期年間配当予想の7.5円(期末は3.75円)を大幅に下回る(図表2)。みずほは配当性向の目途を30%としているが、今年度はこれを突き抜ける。それでも、みずほは今期配当予想を堅持した。

巨額損失発表の背景と今後は?

この時期には珍しい巨額損失発表を行った背景には何があったのか。下記に質疑形式でまとめてみた。

ポイント1:なぜこの時期に巨額損失を計上?

みずほは来期から新しい中計を開始する。従来の「3か年計画」よりも長いスパンの計画とする可能性もあり、みずほの経営戦略の節目となりそうだ。これに際し、収益の見通しを立て、16年導入の新たなカンパニー制に従ってシステムの再評価を行ったところ減損が必要と判断された。

つまり、以前ほど強気で収益を見込めないということと、来期以降の中計期間に償却負担の重圧を持ち越したくない減らしたいという想いによるものと考えられる。

ポイント2:来期以降の収益は?

発表当日行われた機関投資家・アナリスト電話会議では、「これまでの課題だった市場部門への依存を改めていく」と説明された。みずほの市場部門は、業務純益の約4割を弾き出す”稼ぎ頭”だが、今後は顧客取引に一層注力するというが、市場でリスクを取らなければ、その分収益が落ちることになる。

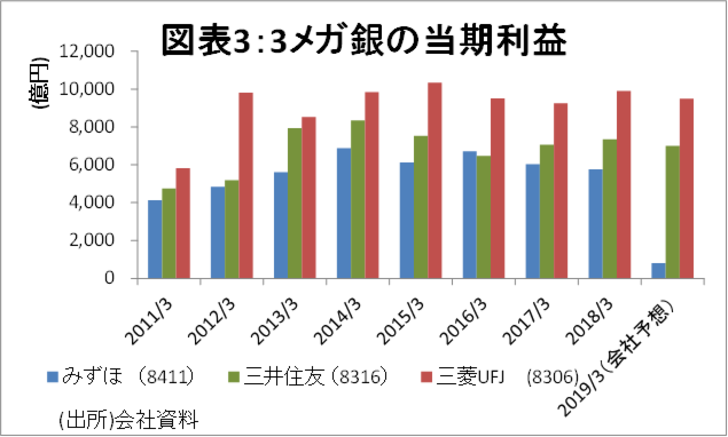

これまでの当期利益の目線は、5,500億円程度だったが、この水準は500~1,000億円程度引き下げられても不思議ではない(図表3)。

ポイント3:配当は維持されるのか?

19/3期の配当予想は、通期7.5円(期末3.75円)で据え置かれた。今回の損失や配当については、当局や監査法人と話し合いのもとで行われたものであろう。従って、今期分の配当については、予想通りの支払いにまず懸念はない。

しかし、来期の中期経営計画では、この厳しい事業環境で、かつ、運用収益依存からの脱皮を謳っているだけに、配当を維持するには、配当性向の目安を30%から引き上げる必要があると思われる。幸い、みずほの資本比率は、同社目標の10%(CET1比率)を上回っているとみられるため、配当性向の引き上げはムリ筋ではない。

従って、恐らく来期も7.5円の配当が維持される可能性が高いが、これまでよりは、やはり配当維持の不確実性は若干高まったと思われる。

ポイント4:他行への波及は?

今回の損失は、かなり一過性のものが多い。強いて、他行にも共通点があるとすれば、有価証券損失の処理と店舗整理コストである。18/12月の開示によれば、三菱UFJ(8306)が2,400億円、地銀ではコンコルディア(7186)が290億円の含み損を抱えていた。大手行については、デリバティブに関わるカウンターパーティリスクも共通項だ。

しかし、みずほの今回の損失は3分の2が固有のシステム関連である。他行への影響がそれほど大きいとは考えられない。

ポイント5:邦銀セクターは投資先として魅力的?

日銀は、今年は動きようがない可能性が高いとされているが、他国が緩和方向に舵を切り直す中では、動くとすれば緩和方向に行かざるを得ない。邦銀の収益環境は、みずほのコメントを待つまでもなく極めて厳しい。クレジット環境もやや軟化している。このため当面、大手行が国内の他業界に対してアウトパフォームする要因は殆どない。株式市場全体が上昇するなら、他業界に切り替えるべきであろう。

一方、銀行各行は他業界以上に配当へのコミットメントが高いのも事実で、地銀については、逆境ゆえに再編期待もある。高配当狙いでホールドとしたい。