・最近、ICOに代わって、ブロックチェーンを使った新たな証券発行“STO”(Securities Token Offeriing)が活発化している。近々、米SECが指針を示す可能性もあることなどから、注目を集めている。

・STOで発行されるトークンは、通常の仮想通貨と異なり、実物資産に裏付けされている。このため、価格変動も小さめであり、配当や、株式への転換権等の“実利”が伴う。半面、裏付け資産やそれに対する権利など、トークンごとの個別性が高く、投資リターンは丁寧に吟味する必要がある。

・まだ規制が流動的で、日本の個人の投資対象にはなり難い。しかし、徐々にSTOの取引プラットフォームも設立されつつあり、将来、市場が大きく成長する可能性もあるため、その動向は抑えておきたい。

STOとは何か

2018年に活況を呈したICO(Initial Coin Offering)は、規制の厳格化や不適切な案件の増加により、ピークから大幅に減少している。

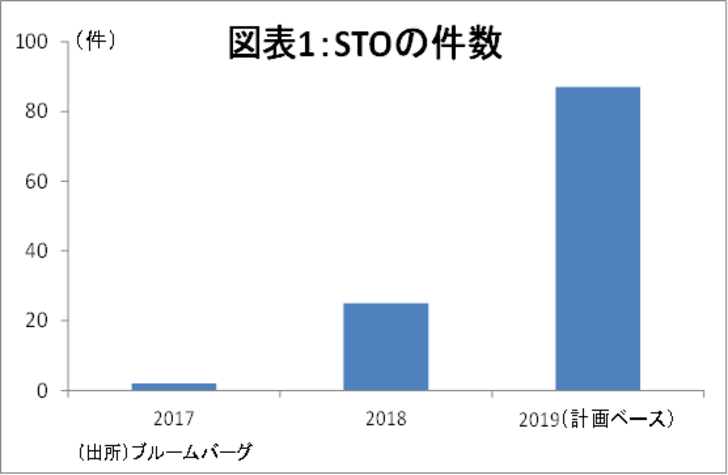

これに代わって登場したのがSTO(Securities Token Offeriing)である。まだ件数は多くないものの、2019年には18年の3倍以上に増加するとみられている(図表1)。

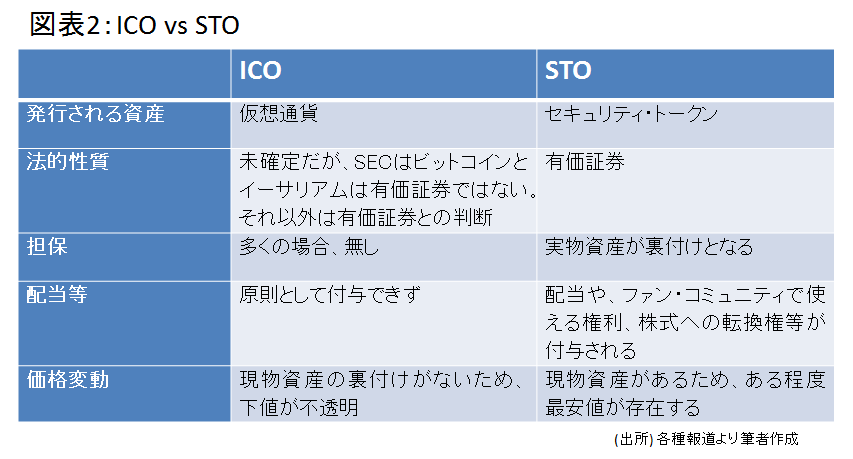

STOは、いくつかの点で仮想通貨のICOとは大きく異なる(図表2)。最大のポイントは、STOで発行されるトークンには実物資産の裏付けがある点である。

このため、裏付け資産から生まれる収益の分配金や、特定の株式に対する転換権、ファンコミュニティの利用権など、さまざまな“実利”が付与される。また、実物資産にリアルな価値があるため、トークンの価格にも一定の下値が存在する。このため、まだ殆ど流通はしていないが、理論的には価格変動も小さくなると想定されている。

半面、ICOよりは発行手続きに時間がかかる上、定型化されている株式等に比べ個別性が高い。図表3の通り、現在募集中のSTOの事例をみても、裏付け資産や付与されるメリットは極めて多岐に亘っている。このため、個別のトークンの投資リターンは丁寧に吟味する必要がある。

なお、発行体にとっては、例えば絵画や不動産など、流動性が低く、分割できない資産を保有している場合に威力を発揮する。保有する権利を小口化し、多数の投資家に売却し資金を得ることができるためだ。いわゆる資産の流動化と似ている側面もあるが、ブロックチェーンで管理されることや、投資家の購入したトークンが流通しうること、個人が購入できることなどが異なる。

今後の見通しと注目点

現在STOは、私募形式での発行となっている。しかし、米SEC(証券取引委員会)が、2019年の早い時期に、STOに関するガイドラインを出す可能性があると言われている。その内容次第では、STOが公募で実行できるようになると思われる。

売買プラットフォームも、徐々に整備が進みつつある。例えば、スイス証券取引所は、今年中の対応を目指しており、同時にSTOの実施も検討していると発言している。

日本の個人が直接STOに投資するのは現時点では難しい。しかし、今後、規制が確立し、ICOのような“あやしい”イメージを生むことなく、健全な市場に育てば、STOは、大きな市場となる可能性を秘めている。中長期的な視野で市場動向は抑えておきたい。

※仮想通貨関連の最新のニュースやレポートについては、「マネックス仮想通貨研究所」のウェブサイトをご覧ください。