先週のストラテジーレポートで「こんな相場は間違っている」と述べた。意は伝わると思って、「だから、どうだ」とは述べなかったが、念のため、書いておこう。2つある。ひとつは、「相場はしばしば間違うものであるから、こういうことも起こり得る」ということ。実際に起きているのだから言うまでもないが。もうひとつは、間違ったものはいずれ修正されるということである。

11/16付「チャイナショック~ブレグジット(BREXIT) 2015-2016との相似形」で紹介したハワード・マークス『市場サイクルを極める』から彼の至言を引用しよう。

<カギとなるのは何か。心理の振り子と、バリュエーションのサイクルが今どの状態にあるかを知ることだ。(中略)冷え込んだ心理とバリュエーションの低下でパニックに陥った投資家が、全般的に価格が低下しているにもかかわらず売りに走り、掘り出し物を生み出しているときに、買うことだ。>

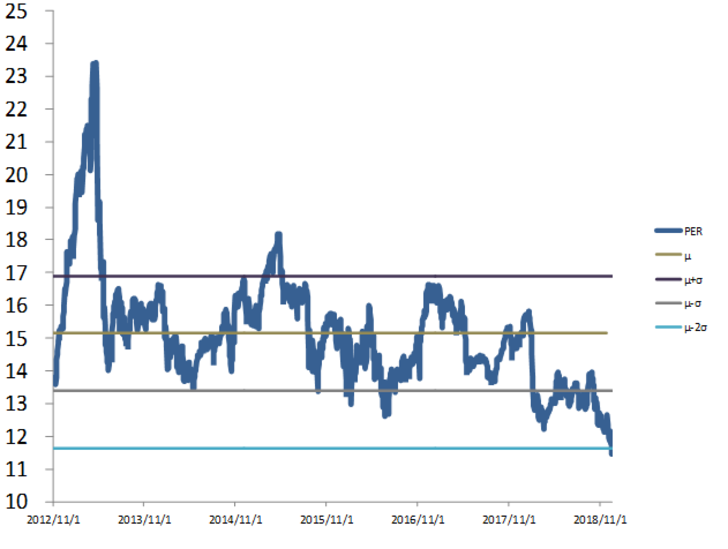

日経平均の予想PERはアベノミクス相場開始以来の平均から2標準偏差下のレベルを下回っている。統計的には異常値の領域である。

ハワード・マークスは言う。<市場は動くようにしか動かない。景気の動向や企業業績を反映する場合もあれば、投資家の心理とそれに伴う行動に左右されている場合もある。ランダム性や運が影響することもある。>

<理論上、起こるべきことと実際に起きることの関係については、つねに不運がつきまとう可能性があるが、ポジショニングについて正しい判断を下せば、市場の趨勢が自分に有利に働く確率を高めることができるのだ。>

<市場がサイクルの低いところに位置しているとき、利益が得られる可能性は通常より高く、損失が出る可能性は通常より低い。>

これらはすべて「当たり前のこと」である。しかし、市場が悲観心理一色に傾くと、その「当たり前のこと」が見えなくなってしまう。

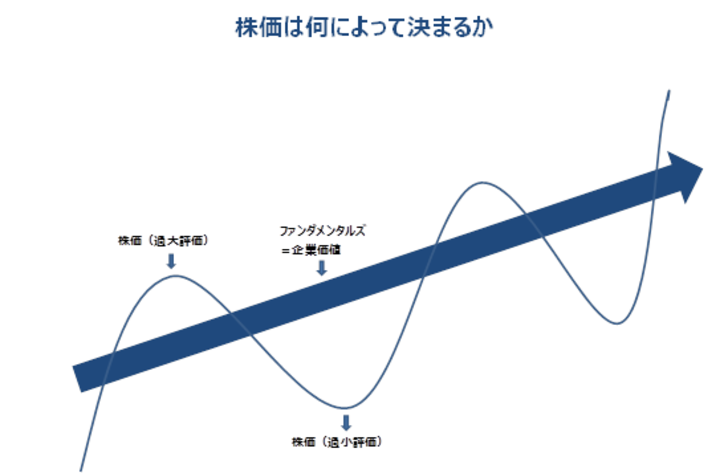

当たり前のことをもう一度、確認しよう。株価はファンダメンタルズと市場心理で決まるということだ。例えば、

株価=企業業績(ファンダメンタルズ)×バリュエーション指標(PER等=市場心理)

この意味で、企業業績(ファンダメンタルズ)は必要条件だが十分条件ではない。業績は良くとも、それをきちんと冷静に評価できる市場心理がなければ株価はあがらない。株価はファンダメンタルズを中心として投資家の「楽観」と「悲観」の心理の振り子の振れで揺れ動く。そのサイクルを意識することが重要とハワード・マークスは言う。

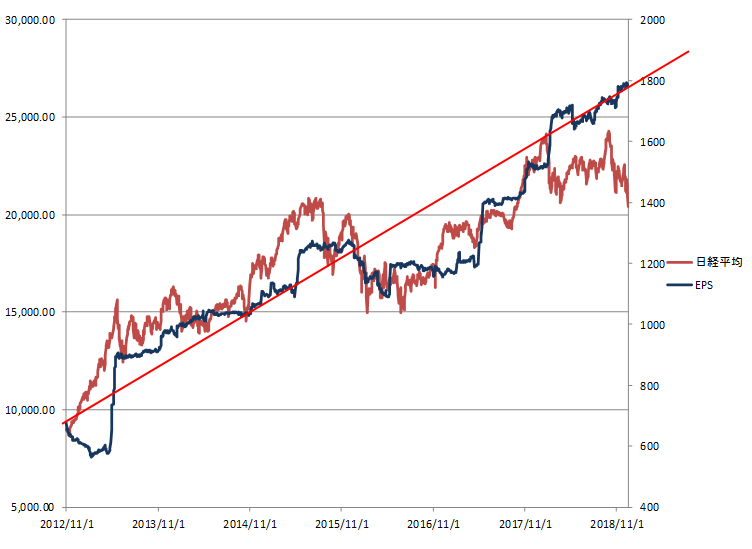

この概念図を実際に示したのが日経平均のEPSの増加トレンドと株価の動きだ。

市場の趨勢とポジショニングを確認しよう。そして、ハワード・マークスの言葉を思い出そう。<市場がサイクルの低いところに位置しているとき、利益が得られる可能性は通常より高く、損失が出る可能性は通常より低い。>

ただ、見落としていた部分もある。それはファンダメンタルズとして企業業績しか見ていなかったことである(上記グラフの赤い右肩上がりのトレンド)。重要なファンダメンタルズにはマクロ景気の動向もある。世界の景況感は、2013~2016前半でひとサイクル終了し、次の短期循環は2016半ばを底に始まり、2017年末でピークをつけていた。2018年は振り返れば短期景気循環の下降トレンドの中にあった。ファンダメンタルズも悪化しており、これを受けたセンチメントの悪化であったことを見逃していた。いま振り返ればそうだったと気づく。

このサイクルはキチン・サイクル(およそ40カ月)と言われ在庫循環に一致する。ざっくり、1年半上昇、1年半下降のサイクルに当てはまれば、今回のサイクルのボトムは来年前半にくるだろう。

年明け以降も数カ月は不安定な相場が続くかもしれないが、世界景況感の底入れを背景に、市場のセンチメントも改善していくだろう。中国と日本の景気対策、米国の利上げ打ち止め感などがそれをサポートしていくだろう。