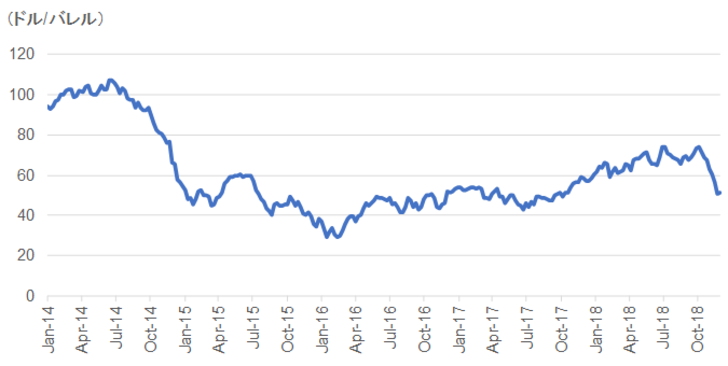

原油価格が大きく下落しています。WTI原油は、11月26日には昨年10月以来の安値となる、1バレル当たり50.10ドルまで下落しました。10月3日にWTI原油は同76.9ドルという4年ぶりの高値をつけましたが、2ヶ月足らずで3割以上の急落です。何が起こったのでしょうか。

必然だった価格調整

この下落の主な原因は、原油の供給過剰観測です。つい先日までは、イランとベネズエラの供給減少を産油国の増産がカバーしきれないのではという供給不安が、市場を支配していました。

OPEC(石油輸出国機構)は、6月の総会で協調減産の緩和を決定し増産に転じたにも関わらず、市場は産油国の増産余力の減少を心配していました。また、通常であれば原油価格を抑制する米ドル高や、米国のシェールオイル増産継続は、あまり材料視されていませんでした。

ところが、世界経済の減速の兆しから原油需要見通しが下方修正されました。供給面では11月5日から、米国による原油の輸入禁止を含むイランへの経済制裁が再開されています。しかしながら、8ヶ国・地域に対して180日間の猶予期間が設けられたことによって、イラン産原油が市場から閉め出されるという過度な供給不安が後退しました。

今回の下落は、実力以上に買われていた部分が一気に剥げ落ちたもので、実際の需給や金融環境を考えれば、必然であったと言えなくもありません。

高まる2つの不確実性

今後、原油価格はどうなるのでしょうか。鍵を握るのは、市場に存在する2つの大きな不確実性です。

1つは、目先の需給に関するもので、地政学リスクと呼ばれるものです。特にイランとサウジアラビアという石油大国の供給量は、トランプ大統領が率いる米国という超大国の政治的な意向に今まで以上に左右されやすい状況にあります。これによって、もともと高い中東地域の不確実性が一層高まっています。

もう1つは、長期的な目線における、低炭素社会の進行ペースという不確実性です。石油をはじめとする化石燃料は、温室効果ガス削減の観点から削減される方向にあります。

しかし、国際エネルギー機関(IEA)の直近の需要見通しでは、メインシナリオにおける2040年のエネルギーの化石燃料への依存度は74%と、2017年の81%から大きくは減少しません。

一方、低炭素社会が実現されるシナリオでは、依存度は2040年に60%まで減少します。両シナリオでは石油の消費量に4割近い差があり、将来的な原油需要は、低炭素社会の進展に大きく左右されることになります(※1)。

将来の投資不足への懸念

そして、この2つ目の不確実性は、原油価格の変動をより大きなものにする可能性があります。IEAは前述の見通しで、在来型原油(※2)への投資不足を指摘し、メインシナリオの場合、2020年代に原油の深刻な供給不足が生じるリスクがあると警告しています。

原油は需要の増加に対応するだけでなく、既存油田からの生産減少を補うためにも、新規の開発投資が必要です。しかし、原油価格の低迷もあり、過去3年間、在来型原油の新規プロジェクトへの投資が進んでいません。

供給不足が予想される場合、通常であれば、価格が上昇し、投資が集まり、開発が加速します。ところが、低炭素社会が実現されるシナリオでは原油需要が減少するため、追加のプロジェクトは必要ありません。

石油の需要ピークをめぐる議論は以前から存在しますが、その時期は極めて流動的です(※3)。この不確実性が、投資のタイミングを一層難しくしています。

迫るタイムリミット

1つ目の不確実性により原油価格が上昇すれば、一定の投資が見込めそうです。しかし、脱炭素社会に向けて化石燃料投資に対して逆風が吹く中、どちらかといえば、将来的な供給不足の可能性は高まっていくのではないでしょうか。

もっとも、供給不足になり価格が上昇すれば、それが脱石油社会を推進する原動力となります。投資不足による需給への影響を回避するために、残された時間は限定的のように見えます。消費者や生産者が原油価格の高騰や消費減少に備えるための時間もまた、あまり多くないのかもしれません。

(※1)データはInternational Energy Agency” World Energy Outlook 2018”。メインシナリオは同レポートのNew Policies Scenario、低炭素社会が実現されるシナリオはSustainable Development Scenario。

(※2)在来型原油は従来の油田から採掘される原油。対して、非在来型原油は新技術によって採掘される原油で、シェールオイルやオイルサンド由来の原油は概ねこちらに分類される。

(※3)石油の需要ピークについては、拙稿、「需要のピークオイル論、石油需要のピークは本当に近いか? 2013.10.01」をご参照ください。

コラム執筆:村井 美恵/丸紅株式会社 丸紅経済研究所