原油とユーロの逆相関に注目

7月半ばにかけて1.13米ドル近くまで上昇したユーロ/米ドルは、10月初めには1.04米ドル台まで反落した。ただ11月以降は反発が広がり、最近は1.1米ドル近くまで上昇してきた(図表1参照)。

では、このようなユーロ高・米ドル安「復活」の理由は何か。主に2つの点に注目したい。1つは、金利差から見たユーロ/米ドル「下がり過ぎ」の修正。そしてもう1つは、ユ―ロと逆相関関係のある原油価格が上昇から下落へ急転換したことの影響だ。

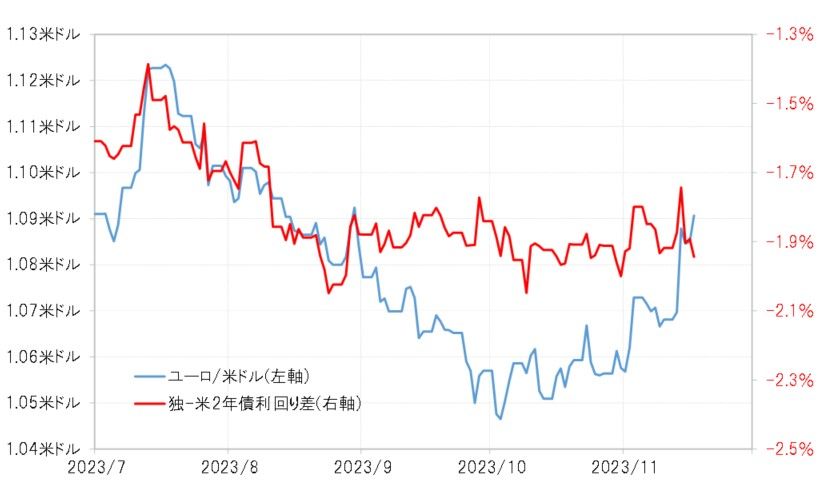

ユーロ/米ドルは10月にかけて大きく下落した。ただこれは、必ずしも金利差と強く連動したものではなかった。特に金融政策を反映する独米2年債利回り差からはかい離の目立つものでもあった(図表2、3参照)。この金利差で説明しにくいユーロ/米ドルの下落を比較的うまく説明できそうなのは原油価格の急騰だった。

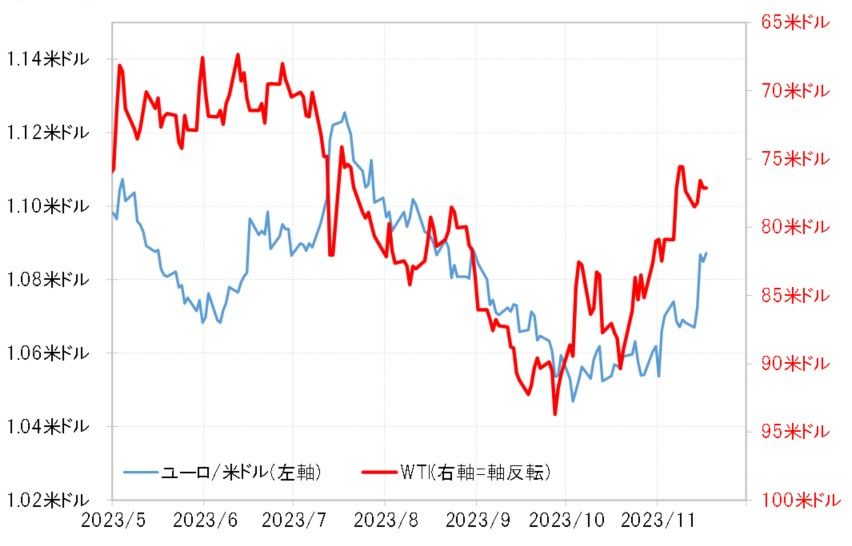

原油価格はイスラエルとイスラム組織・ハマスの紛争が急拡大する中で一時急騰し、脆弱なユーロ圏の景気を一段と悪化させるとの懸念を浮上させた。

ユーロ圏ではインフレ懸念も根強いものがあったが、一方で景気後退への懸念も浮上したことで、物価上昇と景気後退が同時進行するスタグフレーションへの懸念も浮上。こうした中で、「原油高=ユーロ安」といった原油価格とユーロ/米ドルの逆相関関係が展開した(図表4参照)。

ただ原油価格は、WTI(ウェスト・テキサス・インターミディエイト)で見ると、10月以降下落に転じ、最近は80米ドルも大きく割り込むところとなった。この原油安を1つのきっかけに、金利差などから見たユーロ「下がり過ぎ」が修正されてきたことが、ユーロ高・米ドル安「復活」の基本的な背景ではないか。

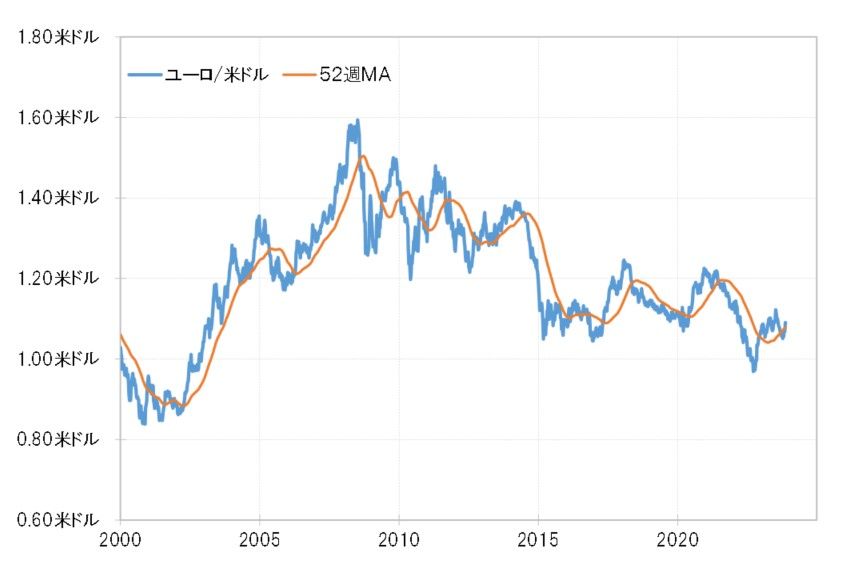

これを受けて、9月頃から52週MA(移動平均線)を下回って推移していたユーロ/米ドルも、先週は約2ヶ月ぶりに52週MAを回復してきた(図表5参照)。2ヶ月は長かったものの、52週MAを大幅に下回ることなく回復した値動きは、経験的にはユーロ安・米ドル高は一時的な動きに過ぎず、ユーロ高・米ドル安トレンドが展開している可能性を示すものだ。

対米ドルではユーロ高トレンドが続くが、対円ではユーロの下落リスクに注意を

ユーロ/米ドルの5年MAかい離率を見ると、現在の水準は中長期的に上がり過ぎでも下がり過ぎでもない、ほぼニュートラルの可能性が高そうだ(図表6参照)。その意味では、ユーロ高/米ドル安トレンドが展開する中で、中長期的にはユーロ「上がり過ぎ」の拡大を目指す可能性が高いのではないか。

一方で、ユーロ/円の5年MAかい離率は、ユーロが中長期的な「上がり過ぎ」の限界圏に達している可能性を示している(図表7参照)。これを参考にすると、ユーロは対米ドルでは上昇が続く可能性が高いが、対円での上昇余地は限られ、むしろ中長期的には下落リスクに要注意の可能性がありそうだ。