今回のスパイラル的な株価急落の要因がわからない、という声が多い。

「最近の株安について理由を挙げようと思えばいくつか挙がるが、実際に何が売り材料になっているのか誰にも分からないのが現実ではないか。」(資産運用会社アルビオン・フィナンシャル・グループの最高投資責任者、ジェイソン・ウェア氏:10/25日経電子版<NY株600ドル安、米市場関係者の見方>)

「今回の下げのきっかけについて市場で意見の一致が見られていない」(米運用会社スレートストーン・ウェルスのポートフォリオ・マネジャー、ロバート・パブリック氏:10/23日経NY特急便 <中国株高も力不足、見えぬ「売り一巡>)

僕は常々、「株価が大きく下げるのに特に材料がないことは多い」と述べている。典型例は1987年のブラックマンデーであり、2015年のチャイナショックである。

チャイナショックの時に書いたレポートで紹介したのは、物理学者のアルマン・ジュリアンとジャン=フィリップ・ブショーの研究である。彼らはナスダック上場の900社以上の株式データとダウ・ジョーンズやロイターなどが提供する2年分、数10万件に及ぶニュースを使って、明らかにニュースに関連した大きな株価変動と、そうした関連性がない大きな変動とを選び出した。そして両方のケースについて、大きな変動が起こってから数時間後の変化を観察した。彼らが観察したのはボラティリティの推移だ。突然株価が動くというのはボラティリティ(変動率)がジャンプする(高まる)ということだが、そのジャンプしたボラティリティは時間の経過とともに通常の状態に戻る。その戻る時間を両者について比べたところ、ニュースと関連性のある事象の方が、ニュースと関連のない事象よりも、はるかに短かったのである。

その理由について、ジュリアンとブショーの研究チームはこう推察している。ニュースと明確な関連がある株価変動の高まりは、背景が理解可能であるがゆえに、驚かず、少なくとも狼狽することはない。ところが、(フラッシュ・クラッシュのように)ニュースと関連のない株価の急変動は、説明がつかない不可解さがつきまとい不安になる。それこそ真のショックである、というわけだ。

チャイナショックの時のレポートで、僕はこう述べている。

<市場では、右も左も「中国景気減速で世界株安」との報道であふれている。市場関係者ほぼ全員に「中国不安」⇒「世界株安」という「因果関係」(に見えるもの)が刷り込まれている。しかし、仮に「中国不安」がこの株安の原因であると、本当に市場参加者の全員が盲信的に思っているとすれば、これほどまでに市場の動揺が収まらないのはなぜか?ジュリアンとブショーの研究によれば、理由が特定できればボラティリティは速く収束するはずである。その結果は直感的にも理解しやすい。そうであるならば、これほどまでにボラティリティが高止まり続けるという、その事実自体が、今回の世界株安の理由を市場がまだ特定できていないことの証明ではないだろうか。>

歴史は繰り返すとはよく言ったものである。いま起きていることは2015年と同じパターンである。僕らはふつう、たいていのものごとには原因があって結果があると考える。すなわち因果関係である。ところがHEC経営大学院教授のイツァーク・ギルボアは著書『合理的選択』のなかで、マクロ経済学、金融、政治学、社会学等では多くの因果関係がいまだ特定できていないと述べている。この言葉を紹介したのは2013年6月に出版した自著『9割の負け組から抜け出す投資の思考法』のまえがきである。そこではこうも述べた。「因果関係を特定するのが難しい理由は、人間の行動が必ずしも合理的であるとは限らないからだろう。そうした非合理的な人間の行動を表現するマクロ経済学、金融、政治学、社会学等は、『予想どおり不合理』(ダン・アリエリー)となる。僕たちはそうした因果関係もよくわからない世界に住み、明日を知れぬ世の中を生きていかなければならない。そのうえで、さらに株式という得体の知れないものに投資をするのだということを改めて認識することを本書の出発点としたい。」

人間は弱い。とくに「わからない」状況を嫌う。よって、すぐに「答え」を探ろうとする。しかし、上述したように、この世の中の動きは、竹を割るような明快な説明が常に用意されているわけではなく、むしろわからないことのほうが圧倒的に多い。ここで注意しなければならないのは、「人間には、統計的な推論をするべき状況で因果関係を不適切に当てはめようとする傾向がある」(ダニエル・カーネマン『ファスト&スロー あなたの意思はどのように決まるか?』)という点である。

今回の株価急落は何も材料がないなかで起きている、「相場につきもの」のような価格変動のひとつに過ぎない可能性が高いと思う。むりやり、米中貿易戦争の影響で世界景気の失速懸念とか理由を当て込まないことが大切だろう。前々回のレポートで引用したケインズの言葉を再掲したい。

「投資の収益は日々変動するが、それは明らかに一時的でどうでもいいような性質のものである。ところが、そのどうでもいいようなことが市場に対して全体的に過剰で、馬鹿馬鹿しいまでに非合理的な影響をもってしまいがちである。」(ジョン・メイナード・ケインズ『雇用、利子および貨幣の一般理論』)

米中貿易戦争の影響で世界景気の失速というのは、まだ現実のものになっていないし、そうなる可能性は低いと思っている。ただ僕がいちばん懸念しているのは、ジョージ・ソロスの「リフレキシビティ」という理論である。市場のトレンドと投資家の認識がファンダメンタルズの変化にまで影響を及ぼす経路があるという点である。これは前掲のケインズの言葉に近い概念だ。

通常は、

ファンダメンタルズ⇒投資家の判断⇒市場価格

という経路で相場が形成される。ファンダメンタルズを見て投資家は判断し、意思決定を行い、投資行動をとる。その投資家の投資行動を反映して市場価格は決まる。この順番がふつうである。しかし、時には、いや、往々にして

市場価格の動き(トレンド)⇒投資家の判断

と順序が逆になる。そしてさらに、市場価格の動きが投資家や世間一般の感情に影響し、ファンダメンタルズにも影響を与えることがある。「景気は気から」の理屈で、実際の景気が悪くなる。あたかも、株安が景気減速を予見していたように見えることがあるが、本当は株安自体が景況感を悪化させたのである。90年代以降の米国の景気後退はすべてバブル崩壊と株安が契機になって引き起こされたものだ。

目先の話に戻ると、今回の下げには理屈がないのだから早晩、戻るだろう。聞き飽きたようなリスクパリティの調整とかトレンドフォローのCTAの売りとか、アルゴとか、いろいろあるが、それらはすべて機械が文字通り「機械的」に売るわけで、彼らは「米中貿易戦争の影響で世界景気の失速」などを懸念しているわけではない。そうした感情を持たない機械の売りに、感情を持つ人間の不安心理が撹拌されて、相場の振幅が大きくなっていると思われる。戻るとは言ったが、相場は「上げ100日、下げ3日」、少し時間がかかるかもしれない。

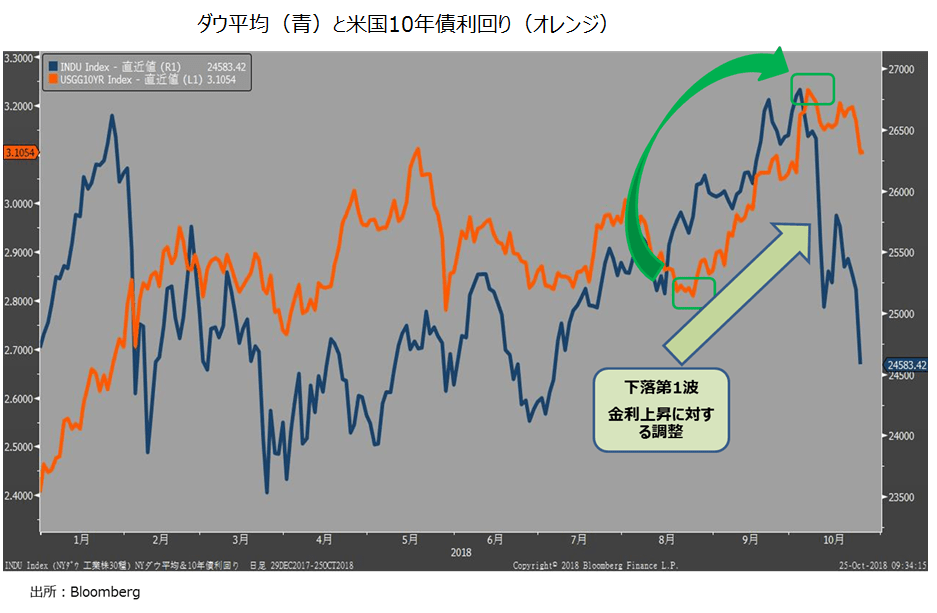

今回の下げで理由はないと述べたが、米国株の急落第1波は明らかに明確な理由があった。10/12付「米国株の急落について」で述べた通り、米国長期金利の上昇に対して株価の割高感を調整する必要があったからだ。S&P500の益回りと米国10年債利回りの差をとったイールドスプレッドが3%を下回り株の割高感が台頭していた。S&P500の益回りと米国10年債利回りの差をとったイールドスプレッドは1800年代後半からおよそ150年に及ぶ超長期の平均で約3%。今週の火曜日に我が国は「明治」に改元して150年を迎えたが、その明治時代の始まりからPERなどのデータがあることにまず驚く。それだけ長い期間にわたって、株式投資には安全資産を上回る3%のプレミアムが必要ということが、歴史的事実として米国市場に刻み込まれてきた。よってこの3%のプレミアムがもつ意味は大きい。

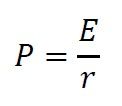

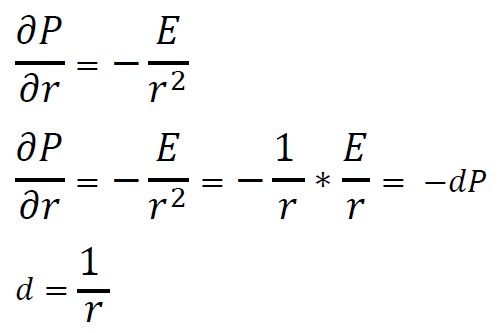

株価収益率、PERは株式のデュレーションと捉えることができる。デュレーションは債券の分析で用いられるもので、①投資額の平均回収期間、②金利変化に対する価格変化を表す。

株式は債券と違って満期・償還がないが、永久債と同様の考え方ができる。株式の価格が将来にわたる利益(E)の流列を割引率(r)で現在価値に割り引いたものの合計だとすると、

ここで割引率rには当然、金利が含まれるので、金利の微小な変化に対する価格の変化を求めると、

よって株式のデュレーション(d)は割引率の逆数、すなわちPERだということがわかる。

ダウ平均は10/3の高値から10/11まで6.6%下落した。10/3時点のダウのPERは15.6倍だった(Bloomberg 12カ月先ブレンド)。15.6 X 0.423 = 6.6 ぴったりデュレーション通り、金利上昇分を一気に調整した。

よりデュレーションの長い(PERの高い)ナスダックは8.7%下げた。ナスダックのPERは21倍だったから 21×0.423=8.8 でほぼデュレーション通りである。

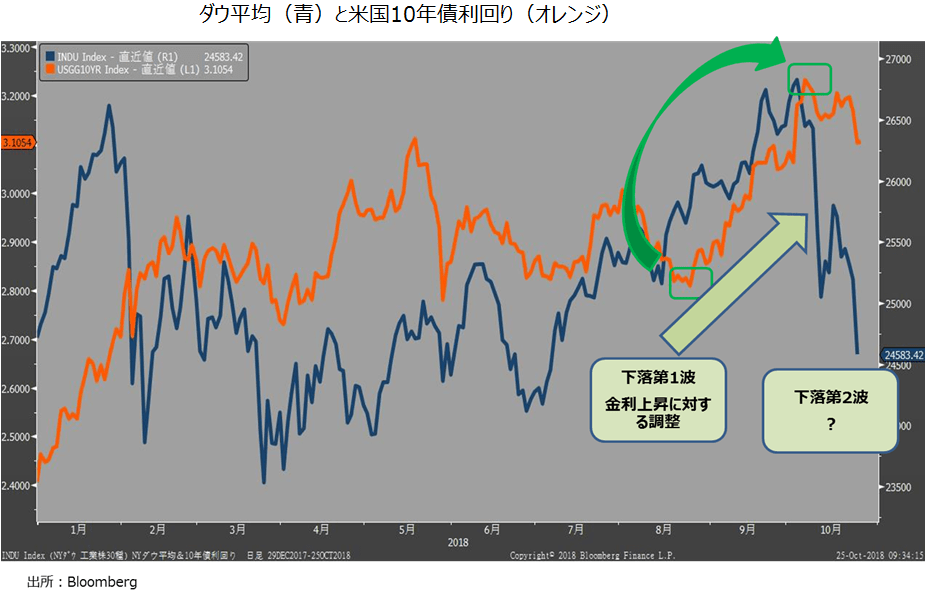

以上、見たように、米国株の急落第1波は明らかに明確な理由があったが、一旦、反発した後、現在までに続く相場変動は明確な理由がない。さらなる金利の上昇は起きていないし、3%というイールドスプレッドの観点からも、デュレーションの観点からもバリュエーション調整は完了しているからだ。

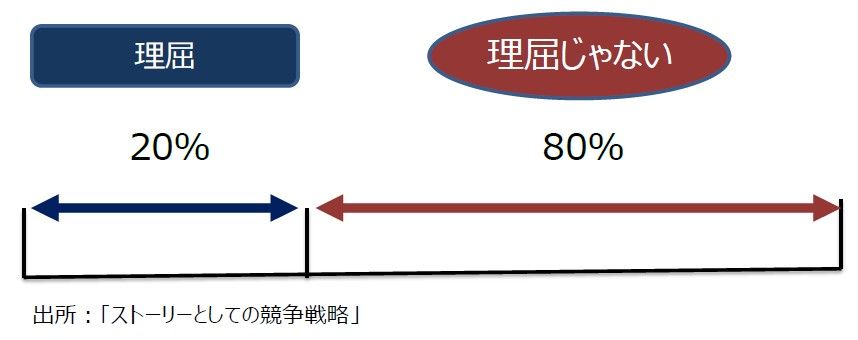

今回の急落は、理屈で説明できる部分と、そうではない部分に分けて考えることが大切だ。僕が、よくこむつかしい理屈を話すと、「相場は理屈じゃない」と怒り出すひとがいる。『ストーリーとしての競争戦略』の著者・楠木建氏はこう述べている。「ビジネスの成功を事後的に論理化しようとしても、理屈で説明できるのはせいぜい二割程度でしょう。(中略)理屈で説明できないものの総称を『気合い』とすれば、現実の戦略の成功は理屈二割、気合い八割といったところでしょう。あっさりいって、現実のビジネスの成功失敗の八割方は『理屈では説明できないこと』で決まっている。(中略)八割は理屈では説明がつかないにしても、ビジネスのもろもろのうち二割は、やはり何らかの理屈で動いているわけです。『ここまでは理屈だけれど、ここから先は理屈じゃない』というように、左から右へと考えてみて下さい。すると、『理屈じゃないから、理屈が大切』という逆説が浮かび上がってきます。(中略)野性の嗅覚が成功の八割にしても、二割の理屈を突き詰めている人は、本当のところ何が『理屈じゃない』のか、野性の嗅覚の意味合いを深いレベルで理解しています。」

理屈じゃないから、理屈が大事なのである。理屈がわからなければ、「ここから先は理屈じゃない」と見切れない。米国株の急落第1波は金利見合いのバリュエーション調整で理屈で説明がつく。しかし、足元の変動は、もう「理屈じゃない」世界。理屈じゃないので、下値目途もなにもない。相場のことは相場に訊け、で自律反発を待つしかない。ただ言えるのは、相場がここまで売られる理屈がないので、いつか下げ止まってもとに戻るだろう、ということである。ここで終わって弱気相場にトレンド転換ということではない。

世界で有数のヘッジファンドでファンドマネージャーをしている友人からメールが来た。どうなってしまうのかと、いつになく弱気であった。僕は、ここで述べたようなことを伝え、これはバーゲンセールだ、淡々といい銘柄を拾っていけばいいだろうと答えた。それに対する彼の返信は、

<理屈はその通りだろう。しかし、人情としては、上昇局面で強気になり、下落局面では弱気になるもの。これだけ下げられると、淡々と安値を拾うなんて、頭ではわかっているが、心情的にとてもできない>

生き馬の目を抜くヘッジファンド業界で勝ち続けてきた、百戦錬磨のプロの彼でさえそうなのだ。個人投資家が手が出ないのは無理もない。

僕は、こう返信した。

<ごもっとも。人間はAI運用にはまだまだ負けないが、超シンプルな、ただ売るだけ、みたいな機械の売りには勝てないよね。機械は感情がないから。勝てるヘッジファンドマネージャーになるには感情を棄てないといけない。

心臓移植を待つひとと医者の会話。

「5歳の子供の心臓ならあります」

「だめだ。若すぎる」

「では40歳のヘッジファンドマネージャーのでは?」

「いやだね。そいつにはハートがないから」

(映画『修道士は沈黙する』)>

そして前々回触れたリチャード・セイラー博士の20年以上も前の名著、『市場と感情の経済学』を読むように彼に勧めたのであった。