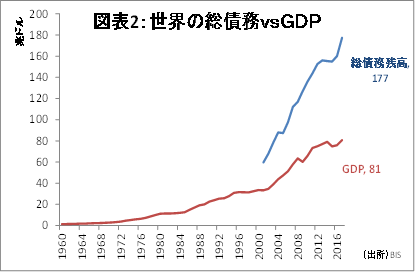

・米長期金利上昇を主因に株価が暴落した。確かに、世界の債務は前回の危機から5割、6,650兆円増加。伸び率はGDP成長のペースを大きく上回る。金利上昇の持つ意味は、危機時より遥かに深刻。

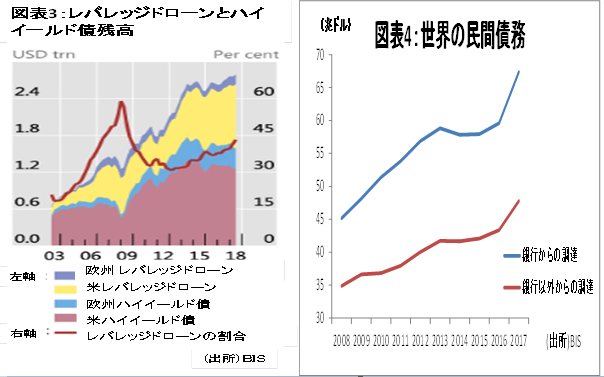

・更にノンバンクとの競争激化で、レバレッジドローンやハイイールド債等の高リスク債務が、より緩い条件で大幅に増加。量・質両面から世界の債務リスクは膨張している。

・過去30年、米企業の利払い負担が一定以上に急増すると、その後株価が暴落するという傾向がみられた。しかし、まだ過去に比べてこの水準には余裕があり、本日の株式市場は過剰反応。但し、今後の動向にはやはり注意は必要。当面は低レバレッジ銘柄を選好したい。

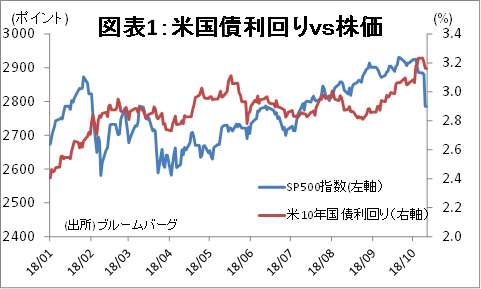

米債の金利上昇と株価の下落

11日、米国で米国債の利回りが急上昇、それをきっかけに世界各地で株価が暴落している(図表1)。

過去10年で世界の債務は52%6,650兆円も膨張しており(図表2)、金利上昇が企業や個人に与える影響が市場の懸念材料の一つとなっている。

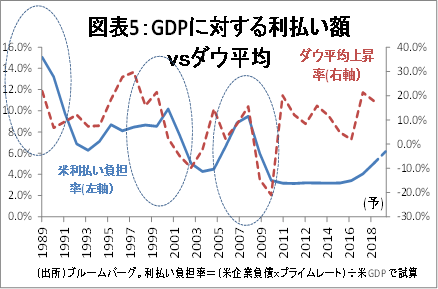

また、金額に加えて、レバレッジドローン(債務比率が高い貸出)やハイイールド債(高リスクの社債)といった高リスク債務の残高が急拡大している点も懸念材料になっている(図表3)。実際、米欧の高リスク債務の合計額は、2.65兆ドル(=290兆円)と、08年のリーマンショック当時から倍増している。しかも、近年は、ノンバンクの台頭で競争が厳しくなったことから(図表4)、「コベナンツ・ライト」と呼ばれる、条件を緩めた貸出の割合が急増している。

この10年間の好景気の裏側で、金融機関が熾烈な競争を繰り広げ、より高リスクの企業等に、より緩い条件で、より大きな資金を提供していた結果である。

金利上昇の影響度:まだ限定的。だが、過去も利払い負担増加は株価下落の前兆に

こうした懸念材料はあるものの、実際には、まだ、金利上昇による米国企業の利払い負担増加の影響はさほど大きくない。米国の企業債務は14.2兆ドル(=1,570兆円)となっている。仮に、ベース金利が+1.0%、信用力の悪化で更に+1.0%、合計2.0%借入金利が上昇した場合、米国企業の年間の利払い負担は2,850億ドル(=31兆円)増加する。

巨額に見えるが、これは、米国のGDPの1.5%程度である。しかも、この資金は、主に米国の金融機関に支払われるため、この程度の増加であれば、企業にとって大きなダメージにはならない。

但し、急激に金利が大きく上昇した場合、株価のショックに繋がりかねないため警戒が必要である。過去30年間のデータをみても、企業の利払い負担が急上昇し、一定の水準を超えるとともに株価が急落している(図表5)。

まだ企業の金利負担はショックを招くほどの水準にはないが、今後、高リスク企業には資金が回りにくくなるとみられる。債務過多の企業や業界の業績は楽観視できない。当面、借入が低く、財務が安定した銘柄を選別することが重要になるだろう。