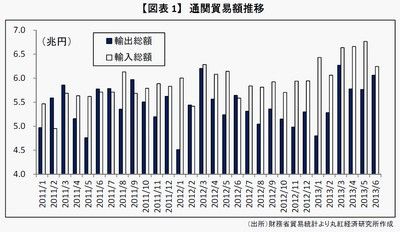

日本の貿易実績は依然として貿易赤字が継続しているものの、2012年11月以降の円高是正により、名目上輸出額に持ち直しの兆しが出ているようにみられる。【図表1】

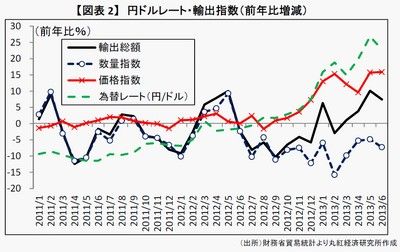

季節性を排除するため、前年比で輸出額の推移(伸び率)をみたところ、2013年6月まで4か月連続で前年を上回っており、対ドル名目為替レート(前年比増減)の円安傾向への動きに連動するように輸出額が回復傾向にある。

しかし、こまかく見ると輸出額増加はもっぱら価格要因、つまり、円換算による輸出額の嵩上げが寄与している側面が多い。むしろ数量指数は依然前年割れが続いており、実質的に輸出が回復しているとは言い難い状況である。【図表2】

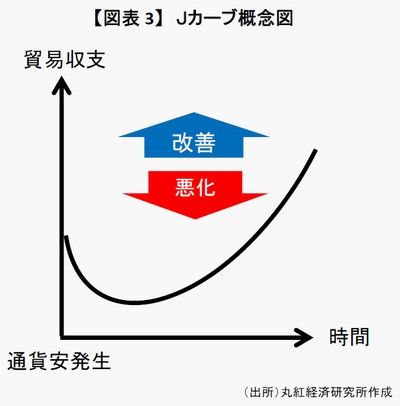

一般的に為替が減価すると、貿易不均衡が一時的に拡大するものの、時間の経過とともに不均衡が縮小するという「Jカーブ」が見られると言われている。【図表3】

たとえば、輸入価格が外貨建て、輸出価格が円建ての場合、短期的には輸出入の数量・価格は一定であるため、円安によって円表示での輸入総額が増加する。反面、円表示の輸出総額は一定であるため、貿易収支が一時的に悪化する。その後、円安で競争力が上昇したことにより、数量面で輸出が徐々に増加し、輸出総額が増加、貿易収支が改善すると考えられている。

実際には【図表4】のとおり、輸出においてもドル建てが過半を占めている。この場合、数量の増加につなげるためには、円安傾向が見られたのちに、円安メリットを圧縮してドル建て値下げを行う事が必要となる。その結果、円安が輸出数量増加につながるには更なるタイムラグが生じ、輸出総額の増加には一層時間を要することになる。

冒頭で指摘した通り、現段階では実質で見た輸出の回復、すなわち数量ベースの増加が見られていない状況であるが、今後、為替の減価(円安)による輸出総額の拡大、すなわち「Jカーブ」の出現は期待できるのであろうか。

この点を検討するために、輸出数量指数(季節調整済み)と、実質実効為替レート(各国ごとの貿易ウェートとインフレ率を加味した為替レート)を比べたものが【図表5】である。

グラフの動きを見ると、過去には、円安への転換から一定期間のラグを持って輸出数量指数が増加に転じたように見られる局面がある。

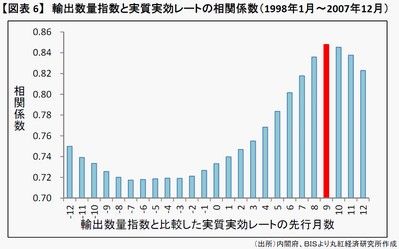

次に、輸出数量指数と実質実効レートの時差相関を調べたものが【図表6】である。これを見ると、9か月為替レートを先行させた場合に両者の相関係数(注1)が最も大きくなっており、為替の変化が輸出量に影響を及ぼすには9か月程度ラグがあると考えることができる。

また、他の実証分析では、為替の変動と2~4四半期のラグや6か月程度のラグを持って輸出数量に影響を与えると分析したものもある。(注2)

従って、「数か月のラグを持って輸出数量が増加に転じる」と言いたいところであるが、【図表5】では、近年、為替と輸出数量のラグが薄れているようにも見える。

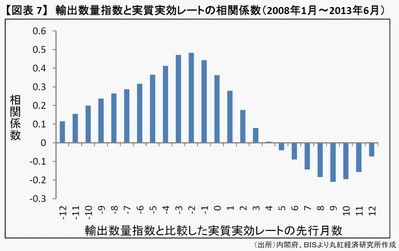

ためしに2008年1月~2013年6月のデータで相関係数を見ると、為替の輸出数量指数に対する先行性が崩れている。【図表7】

この様子をみると、今回の円高是正局面においては、以前のような輸出の持ち直しが期待出来ない可能性もあるだろう。その場合、円高対策のために製造業の海外生産シフトが続いたことや、新興国の成長鈍化により海外需要が減速していること、などの要因が考えられる。

今般の円高是正が見られるようになったのは、野田前首相が衆議院の解散を行った2012年11月中旬以降である。当時から7か月近くたっているため、過去の実績などを踏まえると、そろそろ数量ベースでの改善が統計に表れ始め、貿易収支のJカーブが見られてもよいかもしれない。

一方で、今後も輸出数量の増加が見られない可能性もあり、その際には、上述のような輸出構造の変化、外部環境の変化について今一度検討してみる必要があるだろう。

(注1)

2つの要因についてどれくらい関係が強いかを示す1つの数値データであり、-1~+1の値を取り、+1に近づくほど「正の相関」が強く、0で「相関なし」、-1に近づくほど「負の相関」が強いことを示す。

(注2)

みずほ総研 みずほリサーチ Oct. 2002 『円高はどの程度心配なのか』財務総合政策研究所 Discussion paper series 2011年12月『為替レートのボラティリティと国際貿易』

大和総研 経済分析レポート 2013年6月21日『アベノミクスによる円安効果の先行き』

コラム執筆:常峰 健司/丸紅株式会社 丸紅経済研究所

■ 丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的としたものではありません。

丸紅株式会社は、本メールの内容に依拠してお客さまが取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客さまご自身の判断と責任でなさるようお願いいたします。