中国の住宅市場は、誕生して僅か十数年の新興市場である。今後、人口増加や都市化の進行に伴って拡大する余地が大きいと見られる。一方、空前のマイホームブームなどによって一部の大都市ではバブル懸念が高まっており、不動産政策の行方も注目されている。

【1】本格的な住宅市場の誕生

中国では、住宅は職場から「福利厚生の1つ」として支給されてきたもので、住宅市場は未発達であった。1998年に全面的な住宅制度の改革が行われ、住宅の供給機能が政府や国有企業から分離された。住宅は「商品」として位置づけられるようになり、住宅の取引市場が急速に形成されるようになった。

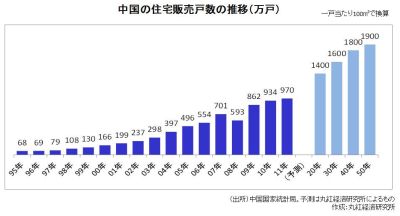

住宅の販売戸数(1戸当たり100㎡換算)は、1997年にはわずか100万戸未満であったが、2007年には700万戸を突破した。リーマンショックのあった2008年には一旦減少に転じたものの、4兆元ともいわれる景気対策によって急速に回復し、2011年には年間970万戸に達した。

ちなみに、日本のマンション販売面積の表記は原則「専有面積」であるのに対して、中国では「建築面積」となる。従って、中国でいう100㎡を、日本と同等の面積で考えると75㎡程度に相当する。

【2】最大で年間2000万戸の需要

都市部の1世帯当たりの住宅面積は、近年の住宅ブームの高まりを受けて、90年代の30㎡から60㎡に倍増したものの、日本の平均水準の6割程度に止まっており、まだ増加する余地がある。これに加え、人口増加、核家族化の進行、都市化の推進などによる都市部世帯数の増加などを考慮すると、住宅市場の拡大余地はまだ大きい。

その最大潜在需要を日本の経験も踏まえて簡単に試算してみよう。中国の都市部における総世帯数は、人口増加、都市化率の引き上げ、都市部世帯当たり人数の減少を総合的に考慮すると、2011年の2.4億世帯から2050年には3.8億世帯に増加する見通しである。総世帯数のうち新設住宅購入率から見て、日本は1955年から2010年の間では1~5%のレンジで推移しており、中国の住宅市場の最大潜在需要は約1900万戸(3.8億世帯×5%)と試算できる。ちなみに、日本の新設住宅市場規模は最盛期の70年代初頭には200万戸である。単純に人口規模の倍率を考えれば、概ね妥当な水準といえるのではないだろうか。

【3】一部の大都市ではバブル懸念

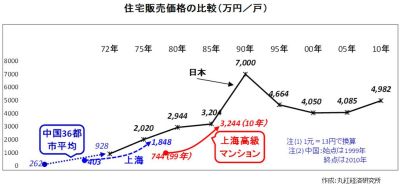

住宅ブームの急速な高まりを受けて、一部の大都市では「バブルではないか」との懸念が生じるようになった。36主要都市における1戸当たりの住宅価格は、99年の260万円から10年には3.5倍の930万円に上昇した。中でも、大都市の代表格である上海市では、高級マンションは99年750万円程度から10年には3200万円へと4.4倍に高騰した。日本の70年代好景気期において首都圏のマンション(75㎡換算)は920万円から3000万円に上昇した後、バブル期においてさらに7000万円に高騰したことを彷彿させる勢いである。さらに、住宅価格の対所得比は、一般にサラリーマンが購入できる住宅価格のレベルは年収の5倍程度。しかし、中国の主要都市ではすでに10倍程度と、日本のバブル期並みの水準に達している。

また、日本の住宅バブルを発生させた要因を考えると、次の2つが重要である。第1に、所得水準の向上などに伴い住宅の実需が増加したこと。第2に、超金融緩和政策による過剰流動性の運用先として不動産投資需要が増加したことである。この2点については、中国においても同様な指摘ができる。

一方で、次のような点を考慮すると、日本のような大規模なバブル崩壊が起こる可能性は少ないといえる。第1に、中国のバブル発生は一部大都会の好立地の高級マンションに限定されている。日本のように広範囲なバブルは発生していない。第2に、日本の事例を学習し、同じ過ちを繰り返さないとの考え方から、中国政府はバブルを未然に防ぐ対策をすでに打ち立てている。

【4】今後の不動産政策

今後の不動産政策については、以下の点を見通すことができる。すなわち、バブル気味の大都市ではバブル抑制策を恒常的に施行する一方、中小都市では不動産開発を促進するといったアメとムチを使い分ける政策は強化されることである。

具体的には、第1に、大都市では速すぎる住宅価格の上昇を抑制しながら、富民政策の下で都市部勤労者世帯の所得の上昇ペースを速めることによって、住宅価格の対所得比を適正水準へ誘導する政策が継続されること。第2に、不動産開発が経済をけん引してきた側面も強く、住宅ブームは家電製品や家具、内装関連資材などの消費への波及効果は大きいため、地方都市や中小都市では不動産開発は促進されていくことである。

コラム執筆:李雪連/丸紅株式会社 丸紅経済研究所

■丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的したものではありません。

丸紅株式会社は、本メールの内容に依拠してお客さまが取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客さまご自身の判断と責任でなさるようお願いいたします。