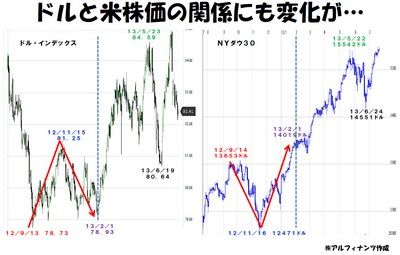

近年、外国為替市場では「リスク選好(リスクオン)のドル売り・円売り」、あるいは「リスク回避(リスクオフ)のドル買い・円買い」という文言がよく用いられてきました。たとえば、昨年(2012年)の11月半ばにかけて、米国で「財政の崖」問題への警戒感が見る見る強まっていた局面では、市場全体にリスクオフのムードが拡がり、主要通貨に対するドル買いの圧力は強まりました。結果、下図(左)に見るように主要通貨に対するドルの相対的な価値を示す指標である「ドルインデックス」は、昨年11月半ばに向けて大きく上昇したのです。

同じ頃、下図(右)に見るように、米国の代表的な株価指数の一つであるNYダウ工業株30種平均(NYダウ30)は、昨年11月半ばに向けて大きく下落していることもわかります。これは、やはり「財政の崖」問題に対する警戒が少なからず影響したものと考えられ、市場にリスクオフのムードが拡がると「ドルが買われる一方で米株が売られる」という関係性が成り立っていました。

その後、米国の「財政の崖」問題に対する警戒が徐々に緩み、米国の景気回復期待から米長期金利が上昇、同時に欧州問題に対する懸念が大きく後退しはじめた今年(2013年)1月末にかけては、市場全体にリスクオンのムードが拡がり、結果的にドルインデックスは下落、米株は上昇しました。つまり、下図の赤矢印に示した通り、今年の2月1日あたりまではドルと米株の値動きに明らかな逆相関の傾向が見られたわけです(ちなみに、今年の2月1日は米雇用統計の発表日でした)。

ところが、今年の2月1日あたりを境(図中の青点線)に市場全体のムードとドルとの関係、ひいてはドルと米株との関係に大きな変化が生じることとなります。上図を見てもよくわかる通り、長らく逆相関(負の相関)にあったドルと米株の関係が、正の相関(=ドルインデックスが上昇すると同時にNYダウ30も上昇)に変わってきたのです。言い換えると、以前はリスクオンならドル売りでしたが、最近はリスクオンでドル買いという傾向を示すようになってきました。

その原因は、主に米金利の上昇にあるものと見られます。つまり、以前は米金利が異常なまでの低水準にあったため、リスクオンのときには低金利のドルを借りて高金利の通貨を買うという「ドルキャリー取引」が盛んに行われていましたが、最近は米金利が上昇したために、以前のようなマネの流れが生じにくくなっているのです。

こうしたことは、今後のドル/円の値動きに大きく関わってくるものと思われます。以前は、リスクオンならドルが売られると同時に円も売られたのでドル/円の値動きは自ずと限られるという関係がありました。しかし、最近はリスクオンでドルが買われ、その一方で未だ低金利の円は売られるというパターンもあり得る状況となっているのです。もちろん、常にそうなるとは限りませんが、いずれにしてもドル/円相場の上下の振幅がときに大きくなる可能性もあるということは頭の片隅に置いておく必要があるでしょう。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役